中国粉体网讯 5月29日,据《Electronics Weekly》报道,瑞萨电子(Renesas)已决定终止其碳化硅(SiC)业务计划,原定于2025年量产的产品将不再推进。

瑞萨电子并非SiC赛道上的主力玩家,此次退出,并非单一技术路线调整,可能是由于Wolfspeed预计破产而引发的。

20亿美元预付款“打水漂”

2023年,瑞萨电子与Wolfspeed 签署了为期10年的SiC晶圆供应协议,并支付了20亿美元预付款。

据悉,这份长达10年的供应协议要求Wolfspeed在2025年向瑞萨提供150mm碳化硅裸片和外延片,这加强了两家公司对整个行业从硅向碳化硅半导体功率器件过渡的愿景。

2023年,瑞萨电子对碳化硅(SiC)功率半导体产业可谓信心满满。瑞萨社长兼CEO柴田英利于当年举办的线上举行的战略说明会上表示,将自2023年起开始投资SiC功率半导体、目标在2025年开始进行量产,将利用旗下目前已生产硅基功率半导体的高崎工厂的6英寸晶圆产线进行生产,主因随着电动车(EV)普及,带动节能性能优异的SiC功率半导体今后需求有望显著增长。瑞萨在2022年11月就表明要进军SiC功率半导体市场。

但如今Wolfspeed资金链紧张、产能迟迟难以兑现,这笔预付款很可能难以追回,令瑞萨电子承担了巨大财务风险。

与此同时,全球电动汽车(EV)销量放缓,直接影响了高压、高效功率器件的需求预期。从瑞萨电子业绩来看,受市场疲软,车用、产业用需求萎缩的影响,瑞萨一季度合并营收较去年同期下滑12.2%,为3,088亿日元(约156.6亿RMB)。瑞萨方面表示,汽车和工业设备用半导体市场复苏缓慢,销量没有增长。

更关键的是,中国本土SiC厂商正加速释放产能,并大幅压低市场价格。据富士经济(Fuji Keizai)数据,2023年全球SiC芯片市场规模为26.9亿美元,同比增长18%,但这一增速显著低于此前27%的预期。意味着市场热度正在冷却,价格战已对海外企业构成实质性威胁。

半导体市场整体“降温”

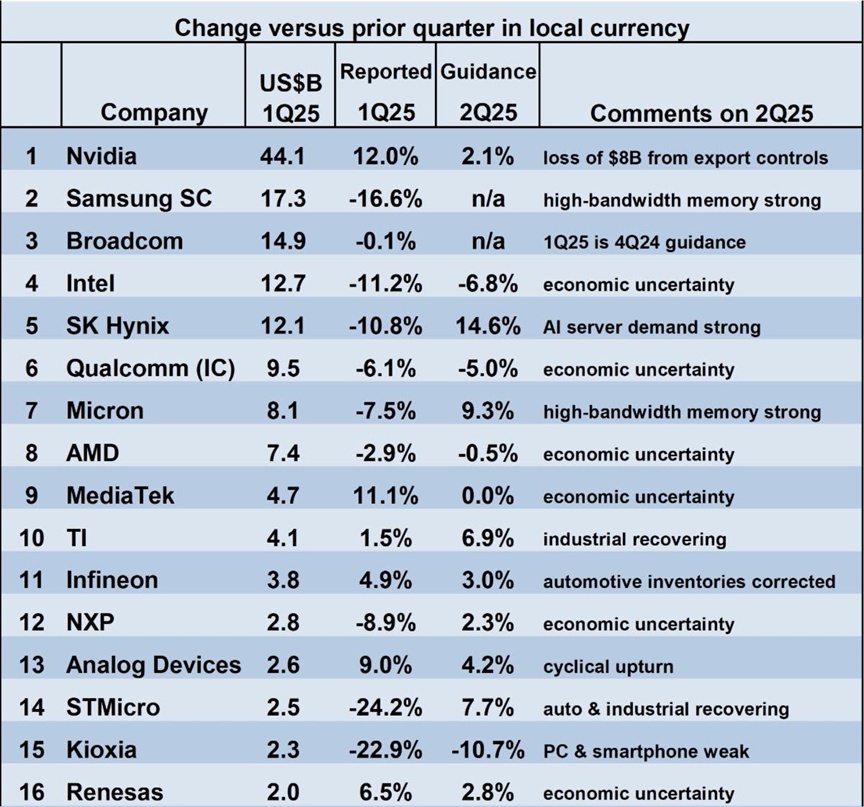

据WSTS 报告称,2025年第一季度半导体市场收入为1677亿美元,比去年同期增长18.8%,比上一季度下降 2.8%。2025年第一季度对于大多数主要半导体公司来说都是疲软的。

大多数公司都将关税带来的经济不确定列为其前景的一个因素。依赖汽车和工业市场的公司正在复苏,强劲的人工智能需求正在推动英伟达和内存公司的增长。

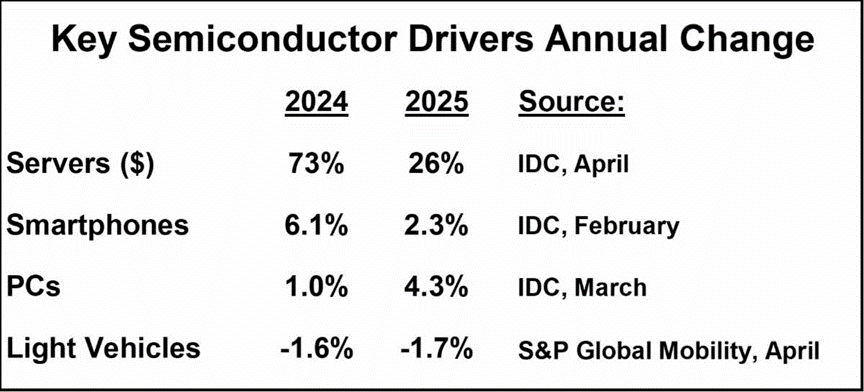

根据S&P Global Mobility预测,全球轻型汽车产量将在2025年下降1.7%,延续2024年1.6%的下滑趋势。而汽车制造正是功率半导体尤其是SiC的关键应用领域之一,意味着高压器件的中期市场弹性仍难以确认。

SiC市场到全球半导体市场,这样的市场周期下,对于在SiC赛道的玩家来说,仅靠技术投入已无法构筑起坚不可摧的竞争优势壁垒,资本结构、产能计划以及供应链的稳定性及安全性等因素日益凸显,成为左右企业生死存亡的关键新要素。

来源:日经亚洲报、芯视点、三代半食堂

(中国粉体网编辑整理/空青)

注:图片非商业用途,存在侵权告知删除