中国粉体网讯 中国增材制造行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国增材制造已日趋成熟,市场呈现快速增长趋势。

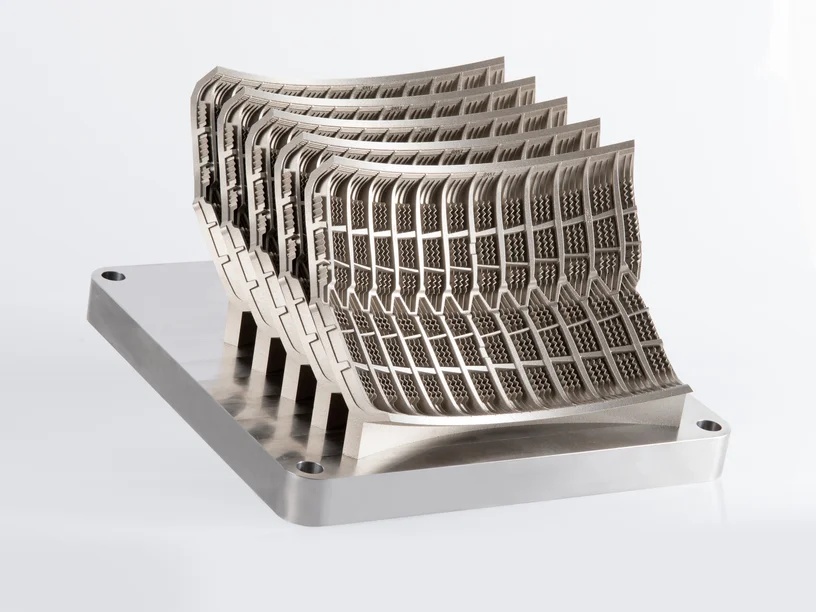

(图源:EOS)

《Wohlers Report 2025》报告中指出,2024年全球增材制造产业增长了9.1%,达到218亿美元。报告称,这一增长主要归因于增材制造产业在亚洲的持续扩张——尤其是中国。

得益于国内生态系统对具有成本竞争力的本土制造商的青睐,中国的金属增材制造行业正在迅速扩张。据中国粉体网了解,过去十年,铂力特、华曙高科、易加三维和汉邦科技等公司显著提升了市场份额,为航空航天、汽车等行业的中国企业提供了产品。

据VoxelMatters Research最新发布的《金属增材制造(AM)市场报告》显示,上述四家企业入选了全球金属增材制造企业收入排名前十榜单。在该排名中,EOS稳居榜首,铂力特跃升至第二,Nikon SLM Solutions退居第三。

有分析认为,铂力特的最大竞争优势在于其全产业链覆盖,涵盖硬件、材料和服务,这一模式与西方竞争对手形成鲜明对比。

华曙高科在2024年底启用超过14万平米的新增材制造研发制造总部,产能实现了跨越式的飞跃。

易加三维2023年推出的“EP-M1550超大尺寸金属增材制造系统”获“国内首台(套)”认定,2024年推出的EP-M2050更在三轴打印尺寸上在行业内率先突破2米限制,配置36激光6矩阵模式,兼容49激光和64激光能力,成型效率更高。

汉邦激光实现了从软件、核心器件、材料、设备到应用工艺的全面自研技术覆盖,掌握金属增材产业全链条的关键环节。

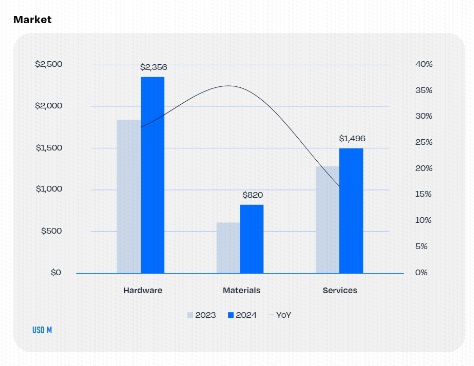

在全球金属增材制造市场的强劲增长势头当中,据悉材料市场增速最快,受钛合金等高价值金属需求激增推动,同比增长35.6%。

(来源:VoxelMatters)

在国内的金属3D打印产业中,涌现出了一批实力强大的金属粉体材料生产商:

国家级专精特新“小巨人”企业中航迈特,自主研发成功大型超高转速“等离子旋转电极雾化制粉设备AVI-PREP-4W”;等离子炬雾化制粉设备AVI-PA30成功面市,领先行业完成工业化升级。

(图源:中航迈特)

国家级专精特新“小巨人”企业威拉里,主攻高温合金、钛合金、模具钢和铝合金等增材制造用金属粉末,主营产品市场占有率居行业前列,高端智能装备及关键零部件自主化率100%、达世界领先水平。

(图源:威拉里)

国家级专精特新“小巨人”企业欧中科技,组建了具备国际先进水平的国内首条超高转速(30000rpm)等离子旋转电极雾化(SS-PREP®)金属球形粉末工业化生产线和国内首条高温合金粉末盘“超高转速PREP粉末+热等静压HIP”(SS-PREP Disk®)短流程生产线。

国家级专精特新“小巨人”企业西安赛隆,系国内最早开展商业化等离子旋转电极雾化(PREP)制粉技术、装备研发及产业化应用的专业化企业,今年成功推出国内首台商业化微波等离子体制粉机。

上交所科创板上市的有研粉材,其3D打印金属粉体材料制备技术总体达到国际先进水平,部分技术指标达到国际领先水平。

中国领先的金属增材制造技术全套解决方案提供商飞而康科技,已批量提供满足国际航空标准的3D打印用钛合金粉末和制件,是中国商飞金属增材制造零件合格供应商。

小结

有分析认为,尽管金属增材制造市场正在快速增长,但要实现真正的大规模商业化,仍需经历一定程度的整合。许多小公司可能需要合并为更少、更大的参与者,以提升竞争力和效率。

中小企业、新兴市场和技术创新正成为推动金属3D打印行业发展的核心力量。未来,随着更多玩家和新技术的加入,这一领域有望继续超越其他工业制造领域,成为制造业转型的重要引擎。

参考来源:各企业官网、3D打印资源库。

(中国粉体网编辑整理/平安)

注:图片非商业用途,存在侵权告知删除!