中国粉体网讯 半导体产业作为关键的战略性、基础性和先导性产业,是现代工业和信息社会发展的基石。半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。半导体硅片行业为我国重点鼓励、扶持的战略性新兴行业。近年来,国内半导体硅片行业迎来快速发展期。

图片来源:沪硅产业

1半导体硅片定义及分类

半导体硅片(SiliconWafer),即半导体级硅片,是指由硅单晶锭切割而成的薄片,用于集成电路、分立器件、传感器等半导体产品制造的硅片。

根据尺寸分类,半导体硅片的尺寸(以直径计算)主要有50mm(2英寸)、75mm(3英寸)、100mm(4英寸)、150mm(6英寸)、200mm(8英寸)与300mm(12英寸)等规格;根据制造工艺分类,半导体硅片主要可以分为抛光片、外延片与以SOI硅片为代表的高端硅基材料。

半导体硅片分类情况表

2 全球半导体硅片发展历程

半导体行业是一个全球化的行业,半导体硅片行业上游原材料供应商、下游芯片制造企业广泛分布于以美、欧、日、韩和中国(含台湾地区)为主的全球各地。

半导体硅片产业起始于美国,美国孟山都化学公司成立的孟山都电子材料公司曾引领技术发展,在20世纪60年代获得80%的市场份额。随着半导体制造业的东移,其后期连续亏损,孟山都化学公司在1989年将孟山都电子材料公司出售给了德国化工企业,并于2016年被中国台湾的环球晶圆股份有限公司收购。

20世纪50年代末,日本通过技术引进,开始布局半导体产业,在超大规模集成电路研究计划的推动下,日本半导体产业快速发展,其中存储器在20世纪80年代超过美国,硅片厂商也在此期间获得黄金发展期,最终经过多次整合并购形成信越化学工业株式会社和胜高科技株式会社两家国际半导体硅片巨头,2001年信越化学工业株式会社在全球率先量产12in半导体硅片。

日本半导体硅片产业从20世纪90年代超过美国后,至今仍在全球占据主导地位。20世纪90年代半导体产业从日本向韩国和中国台湾地区转移,韩国和中国台湾地区硅片企业得以成长,并逐步在全球占有一席之地。

3全球半导体硅片的市场规模

当前,半导体硅片行业被全球前五大硅片厂商垄断,包括日本的信越化学和SUMCO、中国台湾环球晶圆、德国Siltronic和韩国SKSiltron,上述五家企业合计占据近90%市场份额。

五大厂商近几年产能扩张主要集中在12in硅片。2015年,全球只有日本信越化学工业株式会社和胜高科技株式会社的12in硅片月产能超过1×106片,至2021年年底,前5大厂商12in硅片月产能都有显著增加,其中日本信越化学工业株式会社月产能超过3.1×106片,胜高科技株式会社的月产能约为1.9×106片,中国台湾环球晶圆的月产能约为1.3×106片,德国世创的月产能约为9.9×105片,韩国SK集团的月产能约为9×105片。

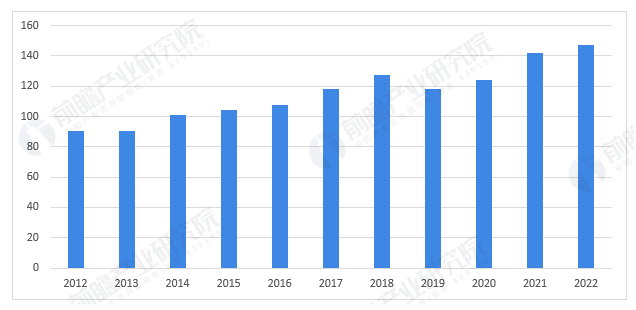

据国际半导体产业协会(SEMI)统计,过去10年有9年出货量呈现增长,显示硅晶圆在半导体产业中具有重要地位。

2012-2022年全球半导体硅片出货面积(单位:亿平方英寸)

据SEMI统计,2022年全球半导体硅片出货面积达147.13亿平方英寸,同比增长3.9%。2023年上半年,全球半导体硅片出货面积合计6,531百万平方英寸,较去年同期减少10.6%,但在经过2022年四季度和2023年一季度两个季度的连续下降后,硅片出货量在2023年二季度环比增长2.0%,其中300mm半导体硅片出货量开始出现增长势头。预计到2025年,全球半导体硅片出货量将增至1.649×1010in2。

4我国半导体硅片的发展现状

4.1大尺寸硅片产品进口依赖性较强

我国半导体硅片产业链涉及电子级多晶硅制造、半导体硅片制造、半导体器件制造等环节。其中,上游半导体硅片原料电子级多晶硅主要依赖进口,仅有少有的几家公司能够批量生产。

半导体硅片制造环节,我国最常用的大尺寸硅片(8-12英寸)产品主要依赖进口,仅有少数企业能够实现批量生产,沪硅产业、中环股份等厂商均具备8英寸硅片生产能力,并已实现12英寸硅片的批量化生产。

4.2半导体硅片国产替代加速

据SEMI统计,截止2022年底,全球26条芯片制造生产线投入量产,并有35条新增高产能芯片制造产线进入建设期。尽管目前国际主要半导体硅片企业均已启动其扩产计划,但其预计产能长期来看仍无法完全满足全球范围内芯片制造企业对半导体硅片的增量需求,国内半导体硅片行业将迎来快速发展期。

近年来国内半导体硅片在产业政策和地方政府的推动下,国内厂商积极扩产。截至2022年,对半导体硅片行业主要企业产能进行汇总,我国8英寸半导体硅片产能在208万片/月以上,12英寸半导体硅片产能在90万片/月以上,未来国内积极扩产8英寸和12英寸硅片产能,8英寸产能产能将增加90万片/月达298万片/月。

中国对半导体的需求将保持旺盛态势,为下游半导体硅片产业发展提供良好市场机遇。与此同时,国产替代趋势愈发加速,长期以来我国半导体硅片严重依赖进口,受制于人,当前下游国产替代需求强烈,在市场需求及国产替代双重拉动下,国产硅片必将加速进入市场。

4.3我国半导体硅片市场需求将保持增长

根据SEMI统计,2021年我国8 in晶圆产能占全球的比例为18%,2022年达到21%,预计2025年我国8 in晶圆产能增长将达66%,领先全球,产能将达到1.8×106片/月。2021年我国12 in晶圆厂的全球产能份额为19%,预计到2025年将增至23%,达到2.3×106片/月。

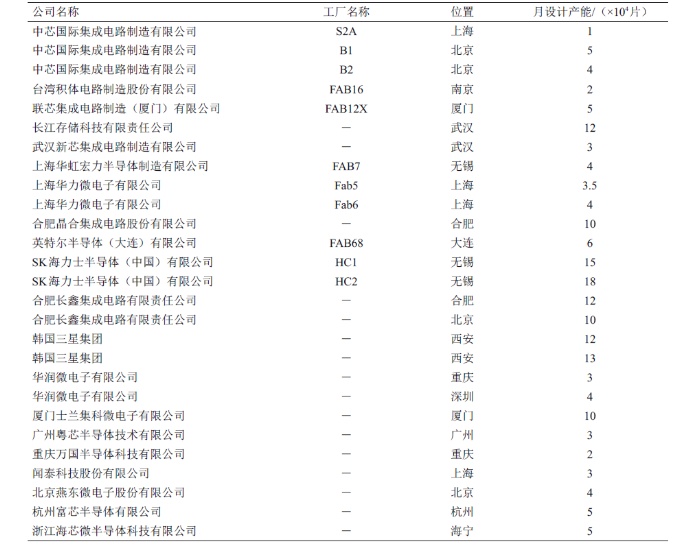

截至2022年年底,在建及运行的12 in芯片厂产能超过1.7×106片/月,晶圆厂产能建设保持强劲增长。

中国12 in晶圆厂数据汇总表

下游8 in、12 in晶圆厂产能的扩充叠加国产替代的现实需要,将拉动国产半导体硅片需求的快速增长。

参考来源:

【1】沪硅产业2023年半年度报告.

【2】张果虎,等.我国半导体硅片发展现状与展望.中国工程科学.2023.

【3】前瞻产业研究院. 2023年中国半导体硅片行业全景图谱.

【4】闫志瑞,等. 半导体硅片制备技术及产业现状.2020.

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!