中国粉体网讯

7月市场主要影响在于供需

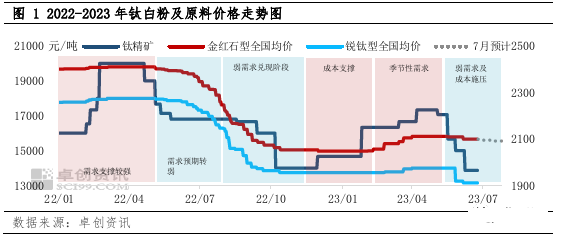

7月份钛白粉市场价格主导在于淡季需求量的折减和生产端相应的产出调整,而原料端预计钛矿及硫酸窄幅波动,对国内钛白粉市场方向性影响有限。从图1走势来看,6月份钛白粉市场整体下跌为主,月末价格调整后暂时持稳,不过价格承受的向下压力并未消失。6月份涂料、塑料主要下游已进入淡季节奏,开工下滑进而决定了钛白粉需求量的减少。与此同时,生产端部分厂家接单较少,叠加月内的减产保价策略,此番调整预示着供方的看空预期也在强化。同时原料端受钛白粉开工下滑影响,价格同样呈现偏弱,因此成本端对价格施加的有限影响也是利空方向。因此月内重点关注方向还是放在主要下游采购节奏以及生产商装置检修的变化上。

问题1:4月出口量相比3月份环比下跌,这是否是国外需求饱和所致?另外4月份出口价格仍在抬升,这与国内4月价格逐渐转稳的实际情况有出入,是何原因?

7月需求多为刚需释放

就多数下游反馈来看,7月淡季市场依旧由存量刚需主导。拆分不同下游,涂料消费仍占据最大占比,不过地产终端即期消耗量下滑较为明显,因此预计其占比由小幅降低;汽车制造业预计仍有较多产出,相关车类涂装表现预计尚可;其次,塑料及造纸等相关领域需求呈现较为稳定,预计相对占比会有小幅提升。

价格方面,由于造纸、油墨此类别对应型号市场供应相对有限,因此价格相对涂料相关型号更偏坚挺;另外预计不同厂家接单的分化情况也是存在的,各自执行价格策略以及定位也会有所差异,总体淡季市场卖方竞争较为激烈。

7月钛白粉供应端预期收缩 生产企业执行年中检修

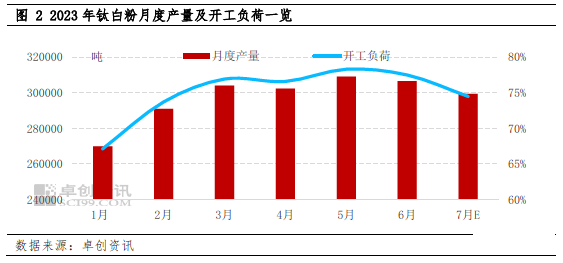

7月正值夏季,高温使得地产下游施工条件受限,钛白粉需求量自然呈现季节性下滑,多数钛白企业也有相应调整自身开工以及安排年中检修。除了正常检修计划的执行,行业的普遍出货压力也促使生产环节部分企业延长检修期来维持产出量与接单量的相对平衡,避免自身承受过多库存压力。因此考虑不同钛白企业检修策略以及周期长短不一的情况,预计7月份钛白粉产出量约为29万吨左右,产出量较6月份已有较为明显的下调(图2)。生产商减量更多是企业对淡季行情的主动调整,产出量的减少更多作用在生产企业淡季低库存和价格相对平稳程度之上,而不足以影响价格的运行方向。

预测:7月钛白粉供需面趋势看空 价格仍在下行通道

7月份钛白粉市场主线仍是下调。需求利空对钛白市场量价均有施压,再叠加供应端的同时减量,反映出市场人士对交投活跃度的预期并不乐观。从了解的业者反馈来看,部分生产商当前库存高位,7月或将率先执行价格下调,主流工厂接单数量较多,价格调整节点稍靠后,直观呈现上便是市场的高低价差或将在月内调整中进一步拉大。预计7月金红石型钛白粉价格在15000-16000元/吨区间运行。不排除零星企业实单或有更低价格流出。

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!