中国粉体网讯 钛白粉最大的市场挑战是企业自己制造的?市场弱势运行,未来怎么走?

1、2023年钛白粉产能概况

钛白粉联盟秘书长毕胜介绍,2023年,全国钛白粉全行业具有正常生产条件的全流程型钛白粉生产企业共42家(不包括后加工/后处理型企业),金红石型(包括硫酸法全流程型粗品、成品,以及氯化法产品)和锐钛型钛白粉及其他相关产品的总量达到428万吨,扣除外购用于表面处理的粗品部分,实际产量为416万吨。

钛白粉

2023年,金红石型产品产量为360万吨,占总产量的86.53%,比上年增加3.22个百分点;锐钛型产品产量为42万吨,占总产量的比例为10.10%,比上年下降2.3个百分点;非颜料级和其他类型产品产量为14万吨,占比为3.37%,比上年下降0.9个百分点。

2023年,氯化法产品产量为69.2.万吨,比上年大幅增加19.5万吨,增幅为39.33%。氯化法产品占钛白粉总产量的16.63%,占金红石型产品产量的19.22%,都较之上年有明显增加。

2023年在可比较的42家生产企业中,产量增加的有28家,占比为66.67%;下降的11家,占比为26.19%。2023年底,全行业42家全流程型钛白粉企业的在产有效规模为520万吨/年,行业平均产能利用率为80.0%,比上年下降3个百分点。

毕胜认为,生产商越来越少,单个生产商的规模越来越大,是国际上钛白粉工业的发展潮流之一。现今,除中国以外,全球的钛白粉生产商只有10多家,工厂数17~18座,综合产能为350万吨/年左右。毕胜进一步指出,我国的钛白粉工业要由大国走向强国,应适应国际潮流,加快淘汰落后产能,鼓励先进产能兼并重组,大幅削减生产商数量,结构性改革是行业发展的必由之路。

2、资源与市场是钛白粉行业的大挑战

未来钛白粉行业有两大挑战,一是钛矿,二是市场。钛矿方面,随着新项目的投产,钛原料短缺问题将进一步显现。目前,国产钛原料主要产地为四川攀西地区,河北承德地区,以及山东、新疆等地较小矿山,产能的总体扩增程度有限。而进口矿的数量总体上呈下降趋势,到港船期也存在诸多不确定因素。未来,钛矿原料的市场供求失衡将是大概率的事情。

全行业42家全流程型的钛白粉生产商中,具有或部分具有钛原料资源的只有5家,其余的厂家只能通过不同的渠道外购原料,这在很大程度上给正常生产带来不确定性。因此,不但沸腾氯化法钛白粉生产所用的高档钛原料供应是一个难题,硫酸法钛白粉也同样面临钛原料短缺的瓶颈。

市场方面,2024年钛白粉产品新投产项目继续释放,但终端涂塑行业已进入存量发展阶段,因此钛白产品及下游供过于求的现状的改变仍需时间消化,产业链利润或继续向上游转移,同时原料价格沿产业链向下游传导影响或增强,价格的低位运行阶段或仍持续。此外,还有借新能源材料名义而上马的新建或扩建的硫酸法项目。即使上述扩产项目的一部分能实现,未来2~3年后,全国的钛白粉总产能将至少提升到750万吨,是届时世界其余国家所有产能的2倍以上,占全球总产能的2/3。

随着新增产能的陆续投产,市场将继续呈现供大于求的局面。其实,前期出台的新版产业政策已将钛白粉行业定义为产能过剩产业之一。所以,供给侧结构性改革对于钛白粉行业而言尤为现实。

毕胜强调,虽然近年来,国际市场是中国的钛白粉的市场支柱之一,出口量基本占产量的1/3左右,但这并非无限的。

3、钛白粉进出口数据分析

据海关数据显示,2023年1-11月份,中国进口钛白粉累计约7.33万吨,同比下降40.46%,进口量减少在4.98万吨。钛白粉进口量下降主要因为国内市场清淡,对钛白粉需求有限,企业成本压力大。

从出口量来看,1-11月累计出口约149.84万吨,同比增长17.14%。出口份额稳步增加,对钛白粉新增产能有一定的利好。加之国际市场钛白粉产能退出,更加利好国内钛白粉出口,未来钛白粉出口将继续稳中有升。

从出口均价来看,2023年11月中国钛白粉出口均价约2229.27美元/吨,同比增长6.60%,环比增长0.80%。

从出口国来看,我国钛白粉11月出口数量前五名的国家:印度、巴西、韩国、土耳其、越南,分别占总出口量16.45%、7.07%、4.89%、4.89%、4.47%。

4、钛白粉行情分析

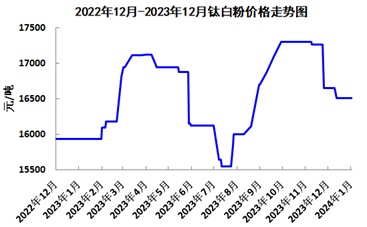

从价格来看,2023年整体来看钛白粉市场价格上涨。年初国内钛白粉均价为15933.33元/吨,年末均价为16483.33元/吨,年内价格上涨,幅度为3.45%。

2023年的行情发展来看,钛白粉行情呈M字形走势。第一季度,钛白粉企业市场信心较好,价格上涨。第二季度,成本支撑减弱,需求一般,价格下调。第三季度,龙企发函宣涨,市场好转交投情绪活跃,价格上涨。第四季度,国内终端市场行情清淡,市场价格下跌。

当前价格已逼近行业中小企业成本线。根据百川盈孚,截至1月8日钛白粉市场售价15708元/吨,对应行业吨毛利161元/吨。原材料端,钛精矿价格较强势,截至1月8日市场售价2023元/吨,月涨幅+1.25%。有机构认为,目前钛白粉企业挺价意识依旧较强,龙佰、鲁北等企业接连发布涨价函,对市场价格有一定的维稳作用,但下游需求不见恢复的迹象,预计钛白粉价格将继续维持弱势整理走势。

2024年,如何迎接来自钛白粉市场的挑战?

参考来源:广东省涂料行业协会、中国化工报、钛白粉中心、中国硫酸工业协会、国泰君安研报等

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!