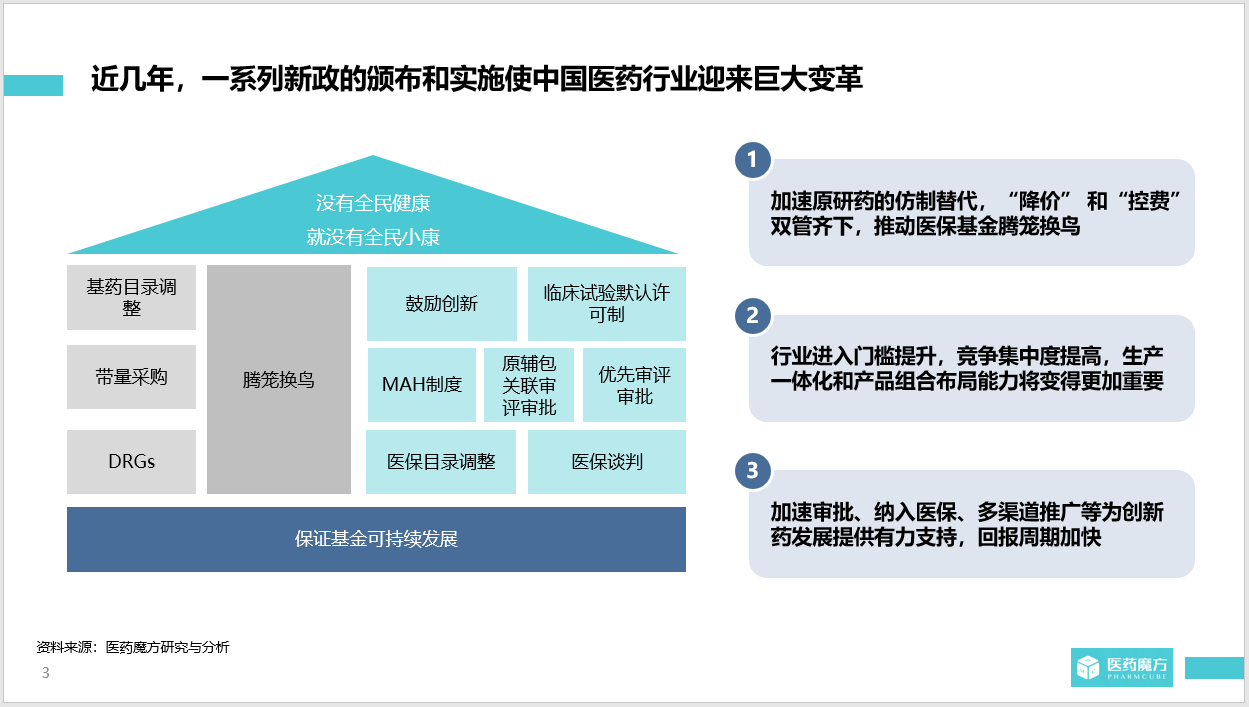

中国粉体网讯 近几年,一系列新政的颁布和实施使中国医药产业迎来巨大变革。在供给端,创新药审批上市和纳入医保的节奏显著加快,极大丰富了中国患者的临床用药选择,同时缩短了研发投资回报周期;仿制药的市场准入门槛明显提升,加速了对原研药品的替代,市场集中度大幅提高。

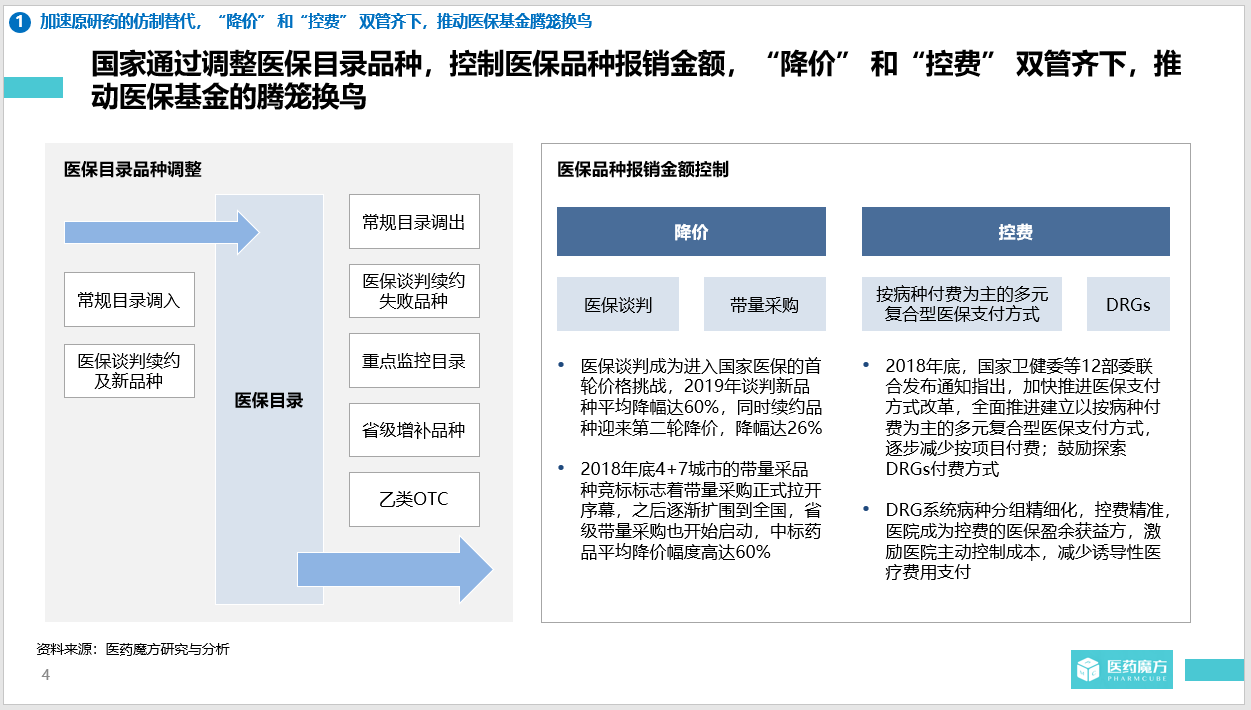

在消费端,国家医保局作为国内处方药的最大支付方,坚定执行“腾笼换鸟”的策略。在医保目录管理上,通过常规调整和医保谈判的方式加快具有临床价值的药品纳入医保,同时调出一些重点监控品种、省级增补品种、乙类OTC品种等消耗医保基金较大的低价值品种。在医保基金使用上,坚持“降价”和“控费”双管齐下的思路,带量采购稳步推进,按病种付费箭在弦上。

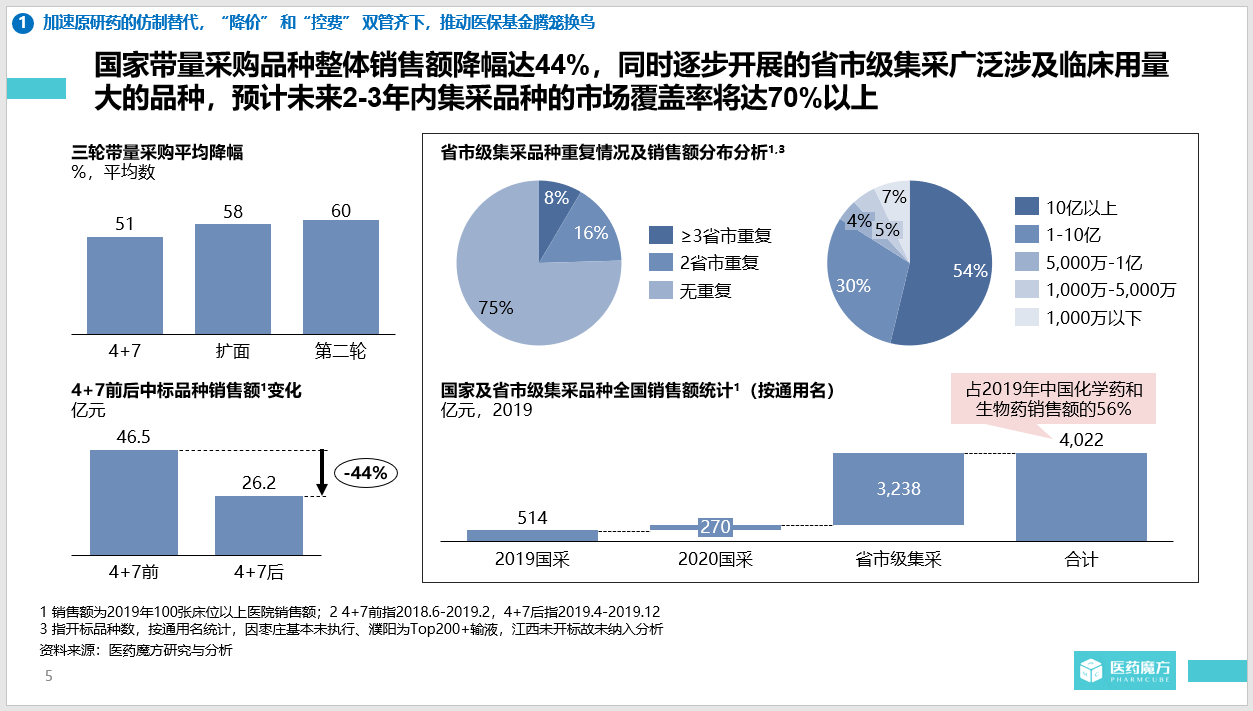

从政策实施的成效上看,国家组织的三次带量采购(4+7、4+7扩面、第二轮)的药品价格平均降幅均超过了50%,在同一时间周期内的整体销售额下降了44%。伴随着各省市自己组织的带量采购广泛实施,涉及到的临床用量较大的品种越来越多,预计未来2-3年内集采品种的市场覆盖率将达70%以上。

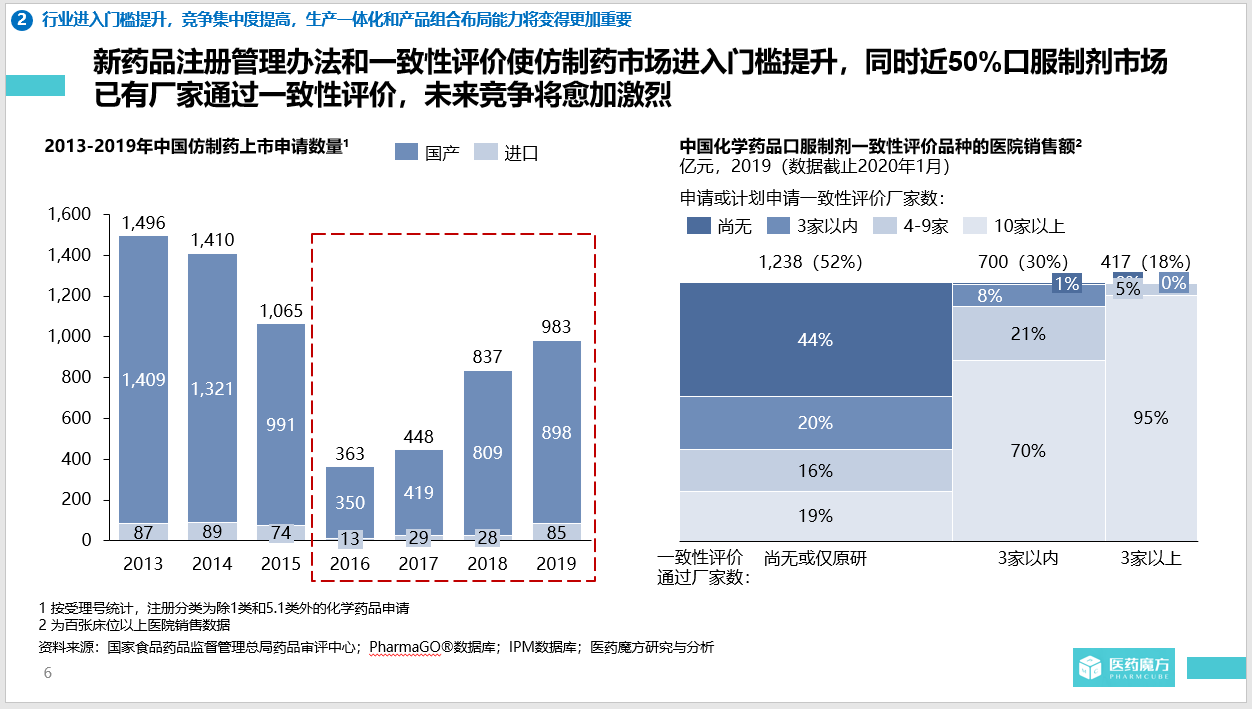

对于国内仿制药市场的格局走势,随着市场进入门槛提升,国内企业申报的仿制药数量(按受理号计)占比也呈下降趋势,提示仿制药的增量市场已经是逐渐开始向部分玩家集中。

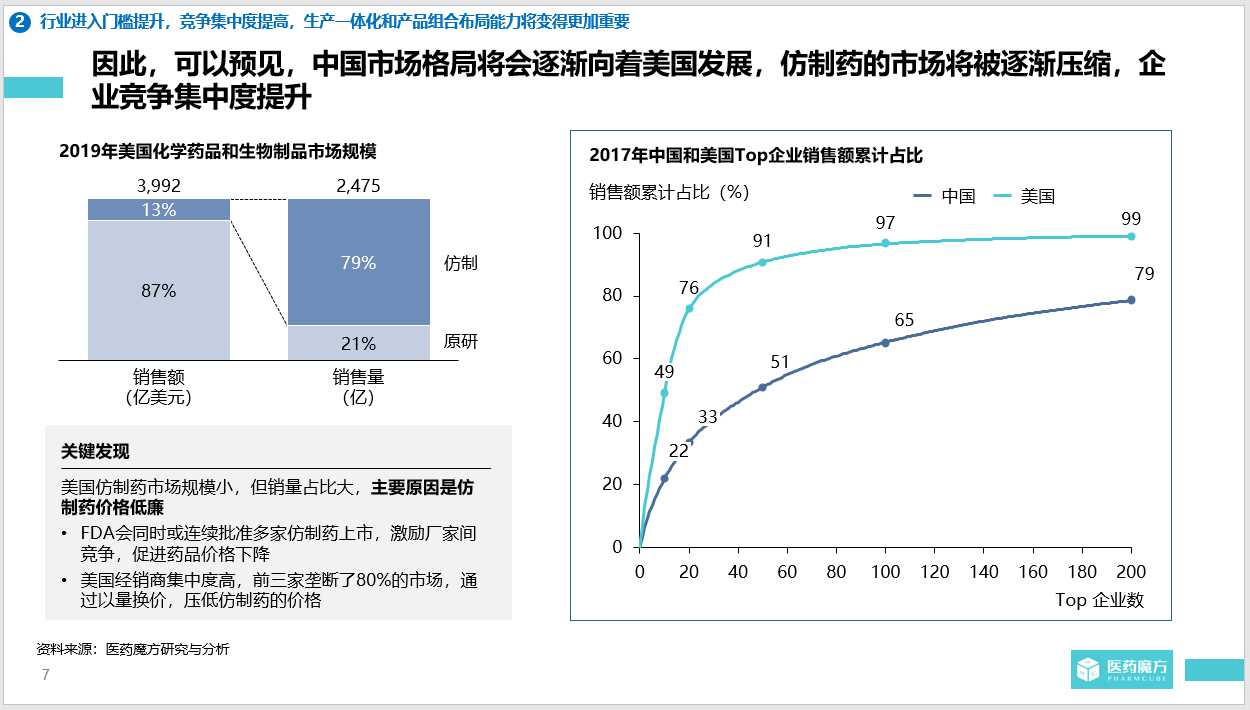

目前已经有近50%的口服制剂市场有厂家通过一致性评价,因此随着仿制药一致性评价和带量采购的进一步推行,可以预见中国药品市场的未来格局会趋近于美国市场,国家医保局将以较小的仿制药支出(销售额)解决国内民众大量的用药需求(销售量)。

与此同时,整个药品市场的份额也会集中到更少的企业手中。从2017年的中美TOP制药市场份额占比来看,美国TOP60企业就占据了整个药品市场91%的份额,中国TOP60企业只占据了51%的市场份额。美国TOP200企业之后,其他企业几乎已经没有市场机会,而中国TOP200企业之后仍有21%的市场份额。

由此可见,国内仿制药企业的未来发展战略已经不可同往日而语,业务的发展已经由销售驱动转为成本和市场准入驱动,带量采购实施之后净利润空间已经从之前的20%降到了5%左右,这对企业的品种业务布局能力提出了更大挑战。

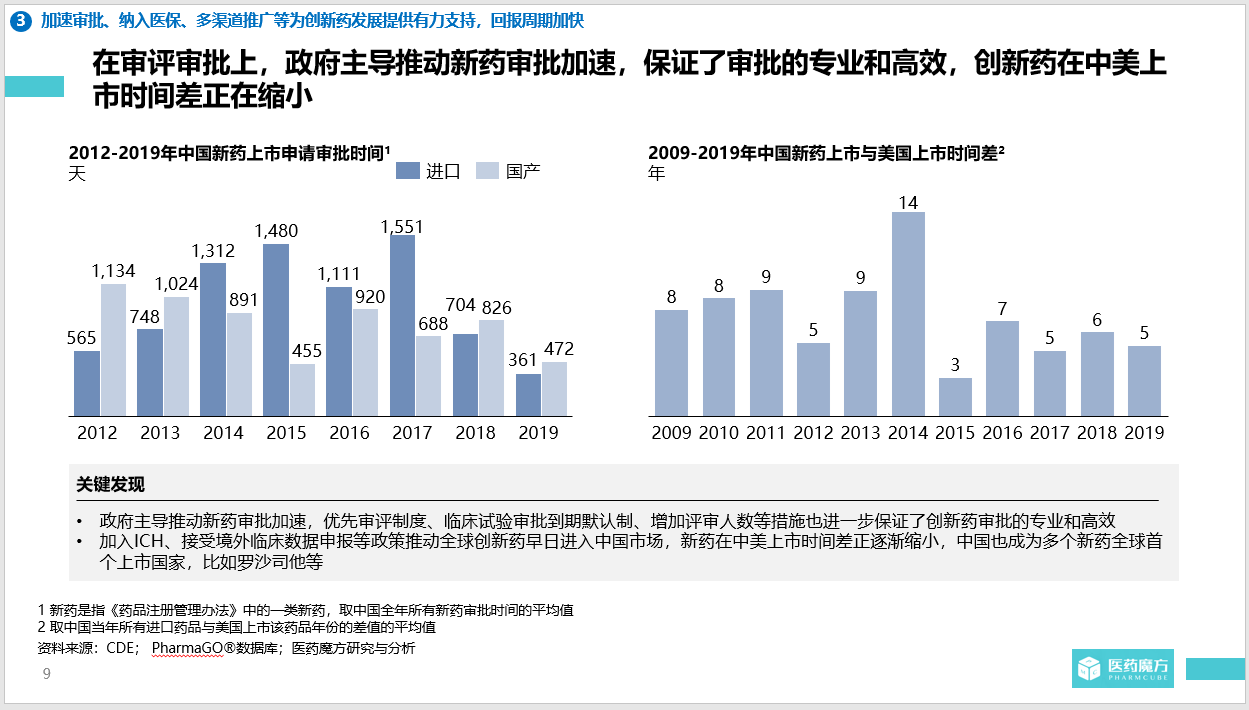

对于创新药企业,政府主导的新药审批提速让创新药在中美上市的时间差越来越小,后续随着加入ICH和接受境外临床数据申报等政策,类似罗沙司他这种first in class新药在中国首发的案例或会更多。

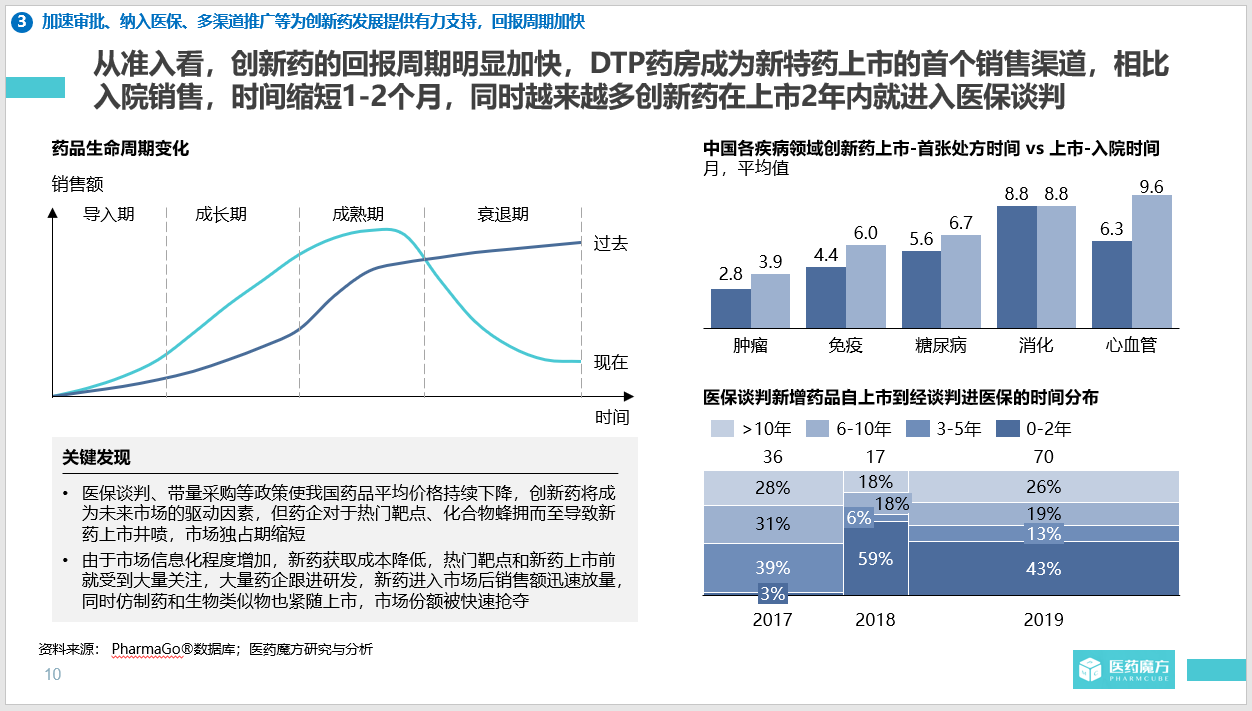

创新药上市速度加快的同时,进入医保的速度也在加快。此外,DTP药房的建设日渐成熟也为创新药的市场拓展提供了新的销售渠道。这种局面就使得投资创新药的回报周期明显缩短。

不过需要指出的是,随着市场信息透明化程度的提升,热门靶点会受到药企的高度关注,而新药化合物分子的获取成本越来越低,导致大量药企跟进热门靶点进行研发,竞品蜂拥而至,开发新药的市场独占期会大大缩短,同时面临着同类竞品新药和仿制药的激烈竞争,这也是新药开发的一个风险。

(中国粉体网编辑整理/平安)

注:图片非商业用途,存在侵权告知删除!