中国粉体网讯 12月30日,泰和科技发布公告,宣布调整其新能源材料项目方向。

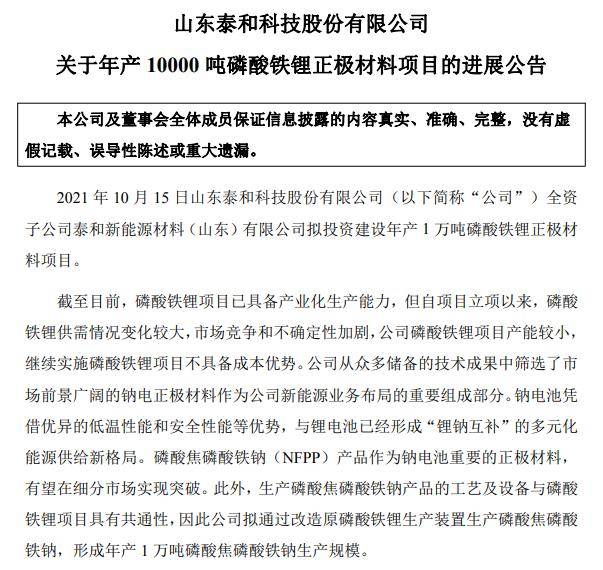

公司原计划由全资子公司泰和新能源材料(山东)有限公司投资建设年产1万吨磷酸铁锂正极材料项目,目前已具备产业化能力。但由于自项目立项以来,磷酸铁锂市场竞争加剧、供需形势变化,公司产能规模较小,继续推进该项目的成本优势不足。

因此,公司决定从现有技术储备中选取市场前景更广阔的钠电正极材料,作为新能源业务的新重点。钠电池因低温性能好、安全性高等优势,正与锂电池形成“锂钠互补”的多元化能源格局。

泰和科技表示,将改造原有的磷酸铁锂生产装置,转产磷酸焦磷酸铁钠(NFPP)。改造后,将形成年产1万吨磷酸焦磷酸铁钠的生产规模。公司强调,此次调整是基于政策导向、行业变化与长期发展的审慎决策,有助于优化产品结构、把握市场机遇,提升竞争力。

磷酸铁锂行业现状

磷酸铁锂凭借高安全性、长循环寿命和成本优势,已成为全球动力与储能电池的主流路线。然而,自2022年以来,该行业却陷入“增产不增收”的怪圈。尽管2025年以来,受储能与新能源汽车需求爆发式增长拉动,行业呈现量价齐升态势,头部企业订单排产至2026年,但繁荣之下暗流涌动。

上游碳酸锂价格持续攀升,广期所主力合约在12月底强势站上13万元/吨,年内涨幅近69%,成本压力急剧传导至材料环节。然而,下游电池企业难以接受涨价,磷酸铁锂厂商被迫身处“夹心层”,利润空间受到严重挤压。为此,万润新能、湖南裕能、德方纳米等五大企业于12月下旬相继宣布将在2026年1月检修减产,做出“集体挺价”的无奈之举。

与此同时,行业“高端紧缺、低端过剩”的结构性矛盾日益凸显,市场竞争与不确定性加剧。在这一过程中,行业洗牌加速,头部企业凭借规模与技术优势进一步巩固市场地位,中小厂商则逐步边缘化。

钠电池行业回暖

随着锂价持续走高及钠电技术不断成熟,钠电池的成本优势与适用场景正被快速挖掘,产业化进程明显提速。

宁德时代在近期供应商大会上明确,目标在2026年实现钠电池规模化应用,覆盖储能、两轮车、商用车等领域,并与容百科技等签订正极材料订单。其2025年钠电出货约2GWh,2026年预计至少增长5倍。

亿纬锂能已在湖北投运大容量钠电储能系统,并在广东规划2GWh钠电产线。普利特透露,其目前在手的钠电池订单同比增长达10倍,规模已至10GWh级别。

据测算,按当前锂价,钠电成本已与锂电非常接近,且其循环寿命更长,在单次存储成本上可能更具优势。应用场景正从两轮车、A0级车型向混动、储能等领域扩展。

参考来源:泰和科技公告、证券时报、中研网、高工锂电等

(中国粉体网编辑整理/乔木)

注:图片非商业用途,存在侵权告知删除!