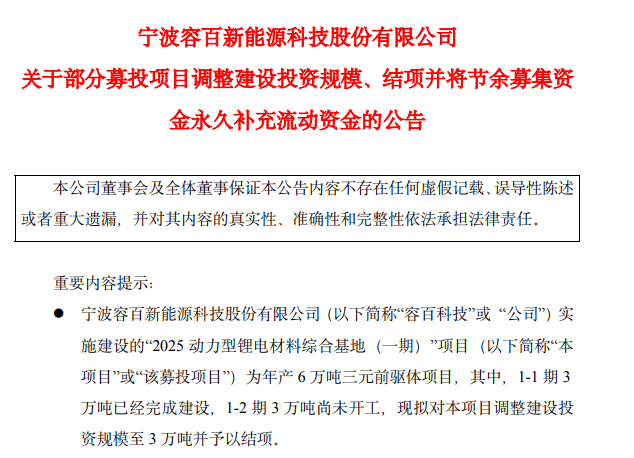

中国粉体网讯 4月9日,容百科技发布公告称,实施建设的“2025动力型锂电材料综合基地(一期)”为年产6万吨三元前驱体项目,其中,1-1期3万吨已经完成建设,1-2期3万吨尚未开工,现拟对本项目调整建设投资规模至3万吨并予以结项。

公告显示,该项目计划使用募集资金为8.26亿元,截至公告披露日,累计已投入金额7.49亿元。也就是说,产能仅完成一半,计划投资额几乎已经用尽。

容百科技表示,结合目前市场需求趋势变化,以及公司2024年经营业绩情况与产能情况,公司认为该项目已建成的年产3万吨三元前驱体生产线以及公辅配套设施,在现阶段可以满足公司目前生产经营需要和市场需求。

业绩连续两年下降

同日发布的年度报告显示,2024年,容百科技营收150.88亿元,同比下滑33.41%,归母净利润2.96亿元,同比降幅达49.06%,收入和利润均连续两年下滑。

容百科技解释,受国内市场竞争加剧、国际政治经济形势变化、原料价格波动等多重因素影响,以及公司加大在新材料及前沿技术领域的开发投入影响,公司利润下滑。

具体来看,三元正极材料板块,报告期内,公司三元正极材料销量12万吨,逆势增长20%,全球市占率超12%,连续四年保持全球第一。随着第四季度韩国工厂单月满产,公司海外客户累计销量首次超过2万吨,9系以上超高镍产品出货达到2.7万吨,占比提升至23%。此外,报告期内,公司中镍高电压系列产品亦得到头部客户认可,将为三元材料销量的持续稳健增长提供新的发力点。

2024年,公司在前驱体、锰铁锂、钠电等战略性业务投入约1.75亿元,公司在战略业务上的持续坚定投入,有助于实现公司的战略布局和客户卡位。剔除战略性业务投入后,三元正极业务全年盈利5.04亿元,随着2025年海外产能持续放量以及海外客户的需求释放,公司盈利能力将进一步提升。

磷酸锰铁锂业务方面,容百科技表示,随着电动卡车等商用车市场的发展,锰铁锂产品在大动力领域的销量大幅提升,公司磷酸锰铁锂产品出货同比增长超100%,连续两年保持行业市场占有率第一。磷酸锰铁锂二代产品已完成论证与一阶段定型,单吨瓦时成本较磷酸铁锂低10%,获得了客户充分认可,完成批稳验证后,预计2025年将完成产线改造,实现批量生产与交付。

钠电方面,公司钠电正极产品开发取得较大突破,各项性能参数、工艺稳定性和成本控制等综合指标显著提升。2025年初,公司接连获得3000吨层状氧化物正极材料订单、数百吨聚阴离子正极材料订单,并立即启动量产交付流程;此外,公司已开始在湖北仙桃新建年产6000吨钠电正极材料生产线,以满足市场头部战略客户需求。

前驱体方面,公司高镍/超高镍间歇法技术处于行业领先水平,报告期内,前驱体业务成功推动公司正极与国内外知名客户的高镍/超高镍实现开发合作,前驱体产品也一同进入导入阶段。公司同步开发了磷酸锰铁锂、钠电前驱体、中镍三元前驱体等系列产品,其中锰铁锂液相前驱体已实现批量供应。

对于产能利用率不足的问题,容百科技表示,公司基于行业增长的预期、终端应用的反馈及海内外下游客户的需求情况,经过充分、科学缜密的论证,审慎、合理地规划和建设国内外产能,目前公司已建成正极产能30余万吨,新产线正在进行爬坡和转固,产能建设进度符合预期。

对于未来三元材料的发展,容百科技表示,公司在战略上始终坚定看好高镍/超高镍三元材料的市场综合竞争力,从全球范围来看,未来高镍/超高镍三元的市场份额一定会稳步提升。

参考来源:容百科技公告、时代财经、新浪财经等

(中国粉体网编辑整理/乔木)

注:图片非商业用途,存在侵权告知删除!