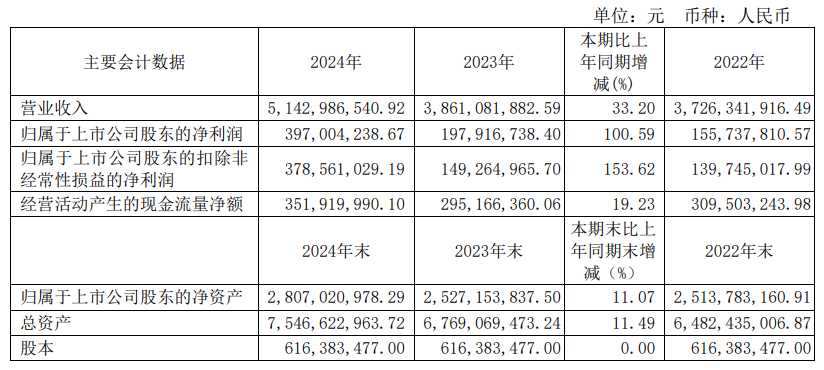

中国粉体网讯 3月29日,东睦新材料集团股份有限公司(简称“东睦股份”)发布年度报告,全年实现营业收入51.43亿元,同比增长33.20%;归属于上市公司股东的净利润3.97亿元,同比大幅增长100.59%;扣非净利润达3.79亿元,增幅高达153.62%。

三大技术平台构筑增长引擎,细分市场全面开花

作为国内粉末冶金行业的领军企业,东睦股份依托粉末冶金压制成形(P&S)、软磁复合材料(SMC)、金属注射成形(MIM)三大核心技术平台,形成了覆盖多领域的产品矩阵。2024年,三大平台销售收入均创历史新高,展现出协同发力的强劲态势。

1.P&S业务稳健增长,巩固汽车与家电领域优势

在粉末冶金压制成形领域,公司2024年实现营业收入22.37亿元,同比增长13.25%。其中,汽车零件业务收入17.09亿元,同比增长11.08%,在新能源汽车渗透率提升的背景下,公司持续深化与主流车企的合作,产品覆盖传动系统、底盘部件等关键领域,进一步提升市场占有率;家电零件业务收入4.46亿元,同比增长26.77%,随着变频家电、智能家电的普及,高精度粉末冶金零件需求旺盛,推动该板块增速跑赢行业。

2.MIM业务爆发式增长,折叠机市场成核心驱动力

金属注射成形(MIM)业务2024年实现收入19.65亿元,同比激增92.19%,成为业绩增长的“加速器”。这一突破主要得益于全球智能手机市场复苏,尤其是折叠屏手机的爆发式增长——公司折叠机铰链模组相关销售收入达9.10亿元,占MIM业务收入的46.31%。为顺应这一趋势,东睦股份已投入7条折叠机铰链模组生产线,并计划进一步扩大产能,推动业务从单一零件向“MIM零件+模组”的高附加值模式升级。此外,公司前瞻性布局钛合金MIM粉末原料技术,为消费电子、医疗等高端领域的材料需求奠定基础。

3.SMC业务稳步提升,AI与新能源打开新空间

软磁复合材料(SMC)业务2024年收入9.02亿元,同比增长9.13%。尽管光伏行业增速放缓带来一定压力,但公司积极开拓AI算力、服务器电源等新兴市场,其中芯片电感和服务器电源软磁材料销售收入达1.75亿元,同比大幅增长155.54%,展现出在高密度储能和高效电源领域的技术优势。随着新能源汽车、数据中心建设的持续推进,SMC材料在车载电感、功率模块等场景的应用有望进一步深化。

深耕技术创新,筑牢行业龙头地位

作为国内粉末冶金制品市场占有率连续多年居首的企业(2024年1-9月,公司粉末冶金制品销售收入占协会统计范围内企业总额的44.38%,销量占比37.51%),东睦股份的领先地位源于持续的技术投入和产业布局。2024年,公司研发费用达3.22亿元,占营业收入6.26%,新增发明专利19项,累计获得专利超800项,技术储备覆盖新材料制备、精密成形工艺等核心领域。

在新兴产业布局上,公司已取得多项突破:开发出机器人谐波减速器用液态金属柔轮样件,推进人形机器人灵巧手零部件的MIM工艺应用;建成轴向磁通电机生产车间,量产后年产能达5万套,助力新能源汽车电驱系统轻量化;针对AI芯片散热、激光雷达等前沿领域,推出新型MIM零件并进入知名企业供应链,预计2025年实现量产。这些技术储备不仅为当前业绩提供支撑,更打开了机器人、新能源汽车、算力设备等千亿级市场的增长空间。

液态金属柔轮样件

挑战与展望:从规模扩张到价值升级

尽管面临应收账款增长(同比34.68%)和有息负债压力(负债率36.63%),东睦股份通过提升生产稼动率、优化费用管控(三费占比降至7.53%),实现了毛利率23.96%的显著提升(同比+7.29个百分点),展现出较强的成本控制能力。公司预计2025年营业收入将达60亿元,继续围绕“材料+零件+模组”的全产业链模式,推动技术与市场的深度融合。

对于粉末冶金及金属粉体行业而言,东睦股份的业绩突围不仅印证了高端制造领域材料国产化的趋势,更彰显了技术平台型企业在多场景应用中的抗周期能力。随着新能源汽车、智能制造、AI算力等新兴产业的持续赋能,这家深耕行业多年的龙头企业,正以技术创新为桨,在新材料的蓝海中驶向更广阔的市场。

参考来源:

东睦股份2024年度报告、东睦股份官网

(中国粉体网编辑整理/留白)

注:图片非商业用途,存在侵权请告知删除!