中国粉体网讯 MLCC是片式多层陶瓷电容器英文缩写,它是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,故也叫独石电容器。

MLCC是世界上用量最大、发展最快的片式元件之一,在陶瓷电容器中产值占比超过90%,几乎在所有的现代电子产品中都能见到其身影,有“电子工业大米”之称,在消费类电子、汽车电子、工业控制、数据中心等行业发挥着关键作用。

无奈的周期性,无法避免的寒冬

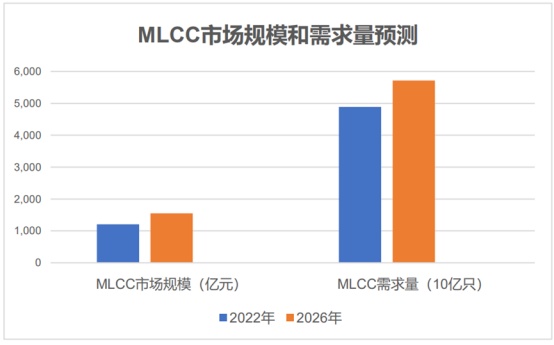

根据CECA数据,2022年全球MLCC市场规模为1,204亿元,2026年有望达到1,547亿元,2022-2026年CAGR为6.5%。从需求量看,2022年全球MLCC需求量为48,890亿只,2026年有望达到57,110亿只,2022-2026CAGR为4.0%。

我们看到,MLCC是一个千亿级的大市场,同时也是个整体趋势上扬的市场。

但是,MLCC还是一个具有明显周期性的行业,有“涨声”也有寒冬。

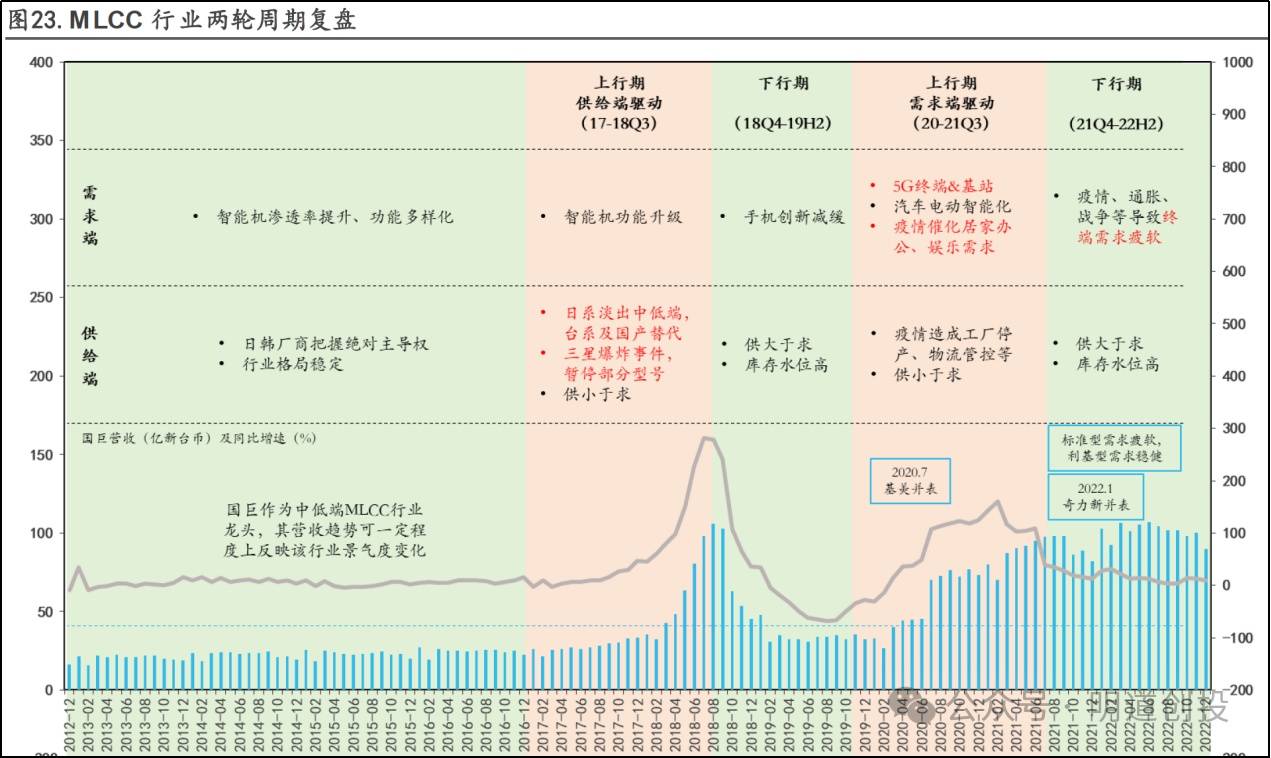

如果我们把时间线拉长,其实MLCC从2017年以来,大致经历了两轮周期。

2017-2018年更多的是供给侧驱动,日韩玩家陆续退出部分中低端产品市场,将产能转移至需求旺盛且价值量更高的车规等高端市场。但由于新增产能过于迅速,行业从2018年末进入下行周期,MLCC价格快速下降,直到2019年底才逐渐止住了颓势。

2020年初疫情全球蔓延,居家办公、医疗设备的购置需求急剧增加,5G手机发展以及基站铺设,叠加新能源汽车市场爆发,MLCC市场出现供不应求的情况。2020-2021年上半年,终端需求旺盛,消费电子产业链厂商主动补库,囤货备货积极,MLCC库存能够顺利消化。

但自2021Q4起,全球通胀开始升温,并在2022年进一步恶化,叠加疫情反复和局部冲突等因素,全球消费电子处于疲软状态,极大地影响了MLCC市场景气度。具体来看,一方面,消费电子市场需求持续低迷,终端客户主动去库存,缩短库存周期,MLCC出货承压,倒逼MLCC厂商维持高库存水位;另一方面,疫情带来的“宅经济”透支部分消费电子市场需求,并且手机换机周期在持续拉长,整体消费电子需求下降,市场进入漫长的“寒冬”。

直至2023年下半年,进入传统消费旺季,消费电子需求于四季度止跌,MLCC出货量逐渐提升,MLCC行业开始复苏,但彼时依旧处于去库存阶段。

寒冬已过,开始支棱起来了?

近期,村田、三星电机、风华高科、三环集团等MLCC大厂纷纷发布了相关业绩,多家企业财报数据扭亏为盈,相关负责人表示库存调整已接近尾声,看好今年下半年发展动能,尤其是车用和AI领域。此外,近期行业内还出现村田、国巨等MLCC产品涨价杂音,相关厂商对此进行了否认。行业人士表示,目前市况在正在变好,但是涨价还没有看到相关动向。

村田

7月30日,村田制作所公布了2024年第二季度财报,合并营收同比增长14.7%至4217亿日元(约合人民币207.5亿元),合并营业利润增长32.5%至664亿日元(约合人民币32.7亿元),合并净利润增长32.5%至664亿日元(约合人民币32.7亿元),近9个季度以来首度呈现增长。

其中,电容(以MLCC为主)营收大增20.0%至2,033亿日元,电感/EMI滤波器营收大增24.2%至483亿日元。村田制作所表示,第二季度业绩增长的主要原因是PC和AI服务器的相关需求远超预期,让MLCC的销售额得到了大幅提升,订单不断,产能利用率得到明显改善。

三星电机

三星电机于31日公布第二季度合并标准销售额为25,801亿韩元,营业利润为2,081亿韩元。销售额较去年同期增加了3,596亿韩元(16%),营业利润增加了31亿韩元(2%),销售额较上一季度减少了442亿韩元(2%),但营业利润增加了278亿韩元(15%)。

第三季度随着智能手机上市,计划扩大小型、大容量等高附加值IT用MLCC及AI服务器上搭载的高温、高压MLCC等产业用产品的销售。随着内燃机的车载化持续,车载用MLCC需求呈增加趋势,三星电机准备向菲律宾生产法人批量生产车载用MLCC,并持续推进交易线多元化。

风华高科

根据风华高科发布的2024年半年度业绩预告,2024年1月1日—2024年6月30日,归属于上市公司股东的净利润为18,500万元-23,500万元,比上年同期上升117.47%-176.25%,扣除非经常性损益后的净利润达19,500万元-24,500万元,比上年同期上升142.24%-204.35%。

风华高科在业绩预告中表示,报告期内,得益于市场需求持续改善以及公司持续强化市场拓展,公司客户资源稳步扩大,核心客户和高端市场应用领域占比持续提升,公司主营产品产销量实现持续稳定增长。

三环集团

根据三环集团发布的2024年半年度业绩预告,2024年1月1日—2024年6月30日,三环集团归属于上市公司股东的净利润达95,050.12万元-109,673.22万元,同比增长30%-50%,扣除非经常性损益后的净利润为85,398.57万元-96,785.05万元,同比增长50%-70%。

三环集团在业绩预告中表示,报告期内,消费电子、光通信等下游行业需求持续改善,带动公司主营业务产品需求增长。同时,公司MLCC产品市场认可度不断提高,下游应用领域覆盖日益广泛,销售同比有较大幅度增长。

国巨电子

24年Q1,公司实现营收285亿新台币,24年Q2,公司实现营收314亿元,较上一季增加10.2%,并较去年同期增加17.3%,创下单季营收历史新高纪录,累计上半年度净营收为599亿元,较去年同期增加13.3%。从稼动率来看,Q2稼动率首见拉升,下半年标准品产能利用率提升到65%,特殊品产能利用率攀升至75%,反映市场增温及整体需求稳健上扬态势。从库存来看,虽然大环境如全球通膨及国际局势等不确定性因素仍在,但客户端的库存已趋向健康水位,公司将密切关注市场供需动态,并持续调升产能利用率以因应市况,乐观看待AI应用的营运动能及后市展望。

华新科

24年Q1,公司实现营收82亿元新台币,首季毛利率、营业利润达17.6%、5.0%,较去年第四季双率双减,但较去年首季双率双升;24年6月,全球合并净营收为新台币28.51亿元,虽然銷售額較5月減少5.2%,但与去年同期相比年增4.4%,公司上半年累计净营收较去年同期增加6.1%。从产能来看,华新科正在转向车规电容、车规芯片电阻、高压/高频等高阶产品,其MLCC车用月产能达到2~3千万。公司也对MLCC在车用电子、人工智能(AI)等相关领域持乐观态度。

小结

从上一个周期来看,上行周期约22个月,下行周期约12个月。本轮下行周期超过14个月之久,2023年末月度同比增速已回正。

尽管从刚刚过去的2024年第一季度来看,MLCC的整体市场表现是有起伏的,Trend Force预估今年第一季度MLCC出货总量环比下滑7%,主要是因为市场需求有所放缓,一般情况下,第一季度是每年的淡季,专业机构分析这或许是行业的最低点。

除了消费电子等终端市场的逐渐复苏,MLCC厂商的业绩是最直观、最能说明问题的。从它们的表现来看,毫无疑问,全球MLCC市场已经在新周期开始“支棱”起来了。

参考来源:

[1]村田:第三季度MLCC产能利用率有望提至90%.中国电子报

[2]暠佳.被动元器件MLCC行业研究分析及投资建议

[3]MLCC迎来拐点,增量和存量市场全面爆发.半导体产业纵横

[4]MLCC市场供求情况、产业周期及展望.明道创投

[5]MLCC大厂村田二季度净利润同比大涨32.5%.芯智讯

(中国粉体网编辑整理/山川)

注:图片非商业用途,存在侵权告知删除