中国粉体网讯 近年来,国内碳化硅产业在技术和规模上持续突破,从初露锋芒到大放异彩,中国碳化硅产业杀出了自己的“花路”。

来源:天岳先进

碳化硅:更大、更厚、更高效

从技术层面来讲,大尺寸碳化硅是必然的发展趋势。

马斯克一句“放弃碳化硅”引发的行业“地震”让更多的人把目光放在成本上,为了规模化降低SiC成本,扩径是一条捷径。碳化硅从主流的6英寸到8英寸,其生长难度会成倍的增加,然而随着下游市场需求增长,8英寸成各个“玩家”发展目标。

2023年开始,中国碳化硅单晶衬底产业发展迅速,在8英寸碳化硅衬底取得突破。

长大。今年2月,中宜创芯实验室成功生长出河南省第一块8英寸SiC单晶晶锭;青禾晶元突破8英寸SiC键合衬底制备;世纪金芯开发的8寸SiC单晶生长技术可重复生长出4H晶型100%、直径大于200mm、厚度超过10mm的晶体;2023年,天岳先进采用液相法制备出了低缺陷的8英寸晶体,目前其项目“高质量低成本碳化硅液相法制备关键技术”,预计总投资规模1000万元,目前该项目处于研发阶段。目前,晶盛机电、天岳先进、湖南三安等十多家中国公司已经进入了8英寸SiC晶圆的样品交付和小批量生产阶段。

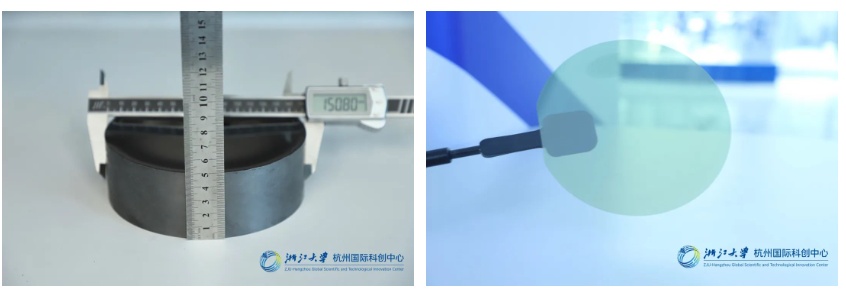

长厚。科友半导体成功制备出国内首次报道和展示厚度超过60mm的碳化硅原生锭毛坯,厚度是目前业内主流晶体厚度的3倍,单片成本较原来降低70%;浙江大学杭州国际科创中心先进半导体研究院-乾晶半导体联合实验室采用提拉式物理气相传输(PPVT)法,成功生长出直径为6英寸(即150 mm)的碳化硅单晶,其厚度突破了100 mm;天岳先进用液相法制备的无宏观缺陷的8英寸衬底是业内首创,其采用最新技术制备的晶体厚度已突破60mm。

50 mm厚6英寸(150 mm)碳化硅单晶锭和衬底片,来源:浙大杭州国际科创中心

此外,设备市场也是碳化硅产业链成本优化与产能扩张的重要驱动力。

过去,碳化硅产业链中的关键设备如长晶炉、切割机、外延炉等高度依赖进口,这不仅增加了生产成本,也限制了产能的快速提升。然而,近年来,国产设备在技术和性能上取得了显著进步,逐步打破了国外厂商的市场垄断,实现了对进口设备的国产替代。

2024年以来,晶盛机电、连科半导体、优晶科技、等国内设备厂商围绕8英寸碳化硅设备披露了技术突破、新品发布、客户签单等各方面的进展。晶升股份8英寸碳化硅长晶设备已完成验证,开启了批量交付进程;连科半导体发布新一代8英寸碳化硅长晶炉,正式实现了大尺寸碳化硅衬底设备的全面供应;优晶科技8英寸电阻法碳化硅晶体生长设备及工艺成果突破了国内大尺寸晶体生长技术瓶颈等。

国产碳化硅衬底将占半壁江山

从产业规模来看,中国碳化硅扩产幅度大,新产能蓄势待发。

2022年1月,烁科晶体实现8英寸n型碳化硅抛光片小批量生产,向国产化批量生产迈出了关键一步。随着碳化硅技术不断突破,下游应用市场需求上升,不少新老玩家开启“疯狂扩产”。

2024年以来,已有超30个项目披露了新进展,或签约、或开工、或封顶、或投产,各个项目都在积极推进当中,不断为SiC产业发展注入新动力。Cengol(北京世纪金光)的8英寸SiC加工线准备就绪并投入小批量生产;科友半导体与俄罗斯N公司合作开展“八英寸碳化硅完美籽晶”的项目.....

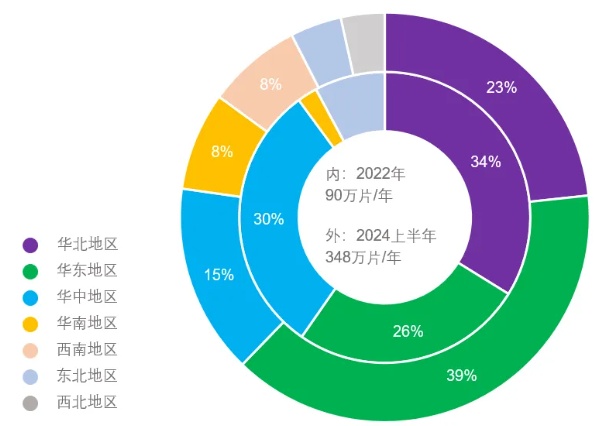

中国碳化硅衬底现有产能主要集中在华东地区,占比近40%,产能主要来自于华东地区的山东省、安徽省及上海市。华东地区不仅是我国碳化硅衬底产能的集聚区,还是中国芯片制造资源最集中的地区。得益于优质的上下游产业结构,华东地区吸引了一批碳化硅衬底企业在此投资布局。

2022和2024上半年中国碳化硅衬底产能区域分布

来源:DT芯材

据DT芯材目前统计数据显示,截至2024年6月底,中国碳化硅衬底产能约348万片(等效6英寸),到2024年底预计会增加到400万片。

其中华北地区如天科合达在北京市大兴区、同光股份在河北保定、烁科晶体在山西太原均有年产10万级规模的碳化硅衬底产能;华中地区三安光电在湖南长沙三安半导体产业园已建成了年产超过25万片的碳化硅衬底产能,另外项目二期25万片6英寸碳化硅衬底新增产能预计在今年下半年也将陆续释放。

中国军团与国际企业“并跑”

国内SiC产业迅猛崛起,多家实力派厂商已跃居国际舞台,与国际巨头正面交锋,展现非凡竞争力,重塑全球产业格局。同时国内SiC市场日益膨胀,国际大厂纷纷侧目,竞相入场分羹。

按富士经济的统计数据,天岳先进2023年超越美国Coherent(高意),成为全球导电型碳化硅衬底材料的全球第二,而天科合达位居第四。

而Yole的报告则显示,天科合达去年以18%的全球市占率超越高意,天岳则以14%的份额排名第四。

但无论谁是全球第二,两家中国企业相加32%的市场份额,依旧未能超越wolfspeed33%的全球市占率。但随着时间周期的加长,中国军团的成长性显然正冲击着全球格局。回到2021年以前,wolfspeed独霸超60%的碳化硅市占率。显然,目前中国军团正快速蚕食碳化硅市场。

从市场业务拓展来看。SiC产业链各环节均有企业已成功实现海外客户“0”突破,而天岳先进、天科合达等头部SiC玩家是其中的代表性企业。2024年以来,国产SiC技术及产品在国际市场上似乎越来越受欢迎。3月,科友半导体与欧洲一家国际知名企业签订长单,签约额超过2亿元人民币;4月,世纪金芯与日本某客户签订SiC衬底订单,按照协议约定,世纪金芯将于2024年、2025年、2026年连续三年向该客户交付8英寸SiC衬底共13万片,订单价值约2亿美元(约14.5亿元人民币)。

这些国际大单在一定程度上可以看出,国内SiC技术及产品得到国际客户的认可,在技术水平、产能等方面都能有比肩国际SiC巨头们的实力。

来源:

DT芯材:天岳先进半年业绩翻番 国产碳化硅军团冲击全球第一

348万片!2024H1中国碳化硅衬底企业产能分布详解

集邦化合物半导体:激战全球市场,SiC企业大显身手!

中国粉体网:把碳化硅价格“打下来”

(中国粉体网编辑整理/空青)

注:图片非商业用途,存在侵权告知删除