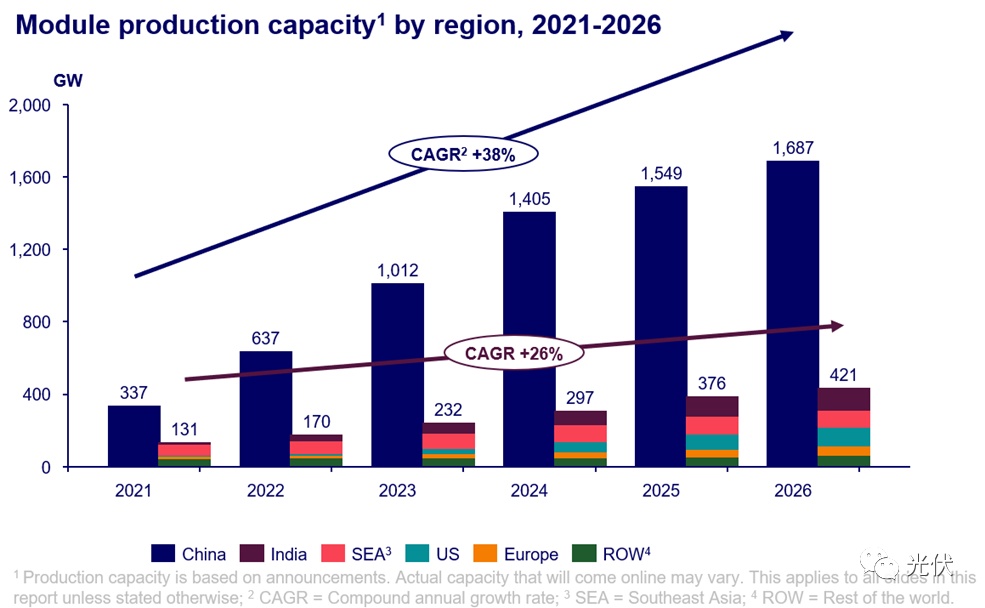

中国粉体网讯 今年在太阳能行业投资1300多亿美元后,从2024年初开始,中国将占据全球太阳能电池组件产能的80%以上。究其原因,部分是因为与欧美国家相比,中国制造的组件,包括多晶硅、硅片和电池片便宜得多。尽管海外市场政府政策变化将引发太阳能制造本地化现象,但与中国制造商相比,还是缺乏成本竞争力。

到2032年,中国的太阳能电池组件生产和供应能力将足以满足全球的年需求量。虽然我们预计到2025年,印度将超过东南亚成为第二大组件生产基地,但其大部分市场份额在美国。考虑到美国最近通过了《通胀削减法案》(IRA)来发展其国内光伏制造业,这将影响东南亚光伏产品在美国的市场占有率。

分析师研究了制造业的快速扩张对供应链的影响,以及全球太阳能组件行业的现状。

全球综述

•中国:骤降的原材料成本和供应过剩导致的市场竞争,将组件价格推至三年前的水平。

•美国:在IRA政策激励和补贴下,美国正在迅速发展本土光伏制造业。然而,由于硅片、电池或玻璃产量跟不上,仍需要依赖进口原材料。拜登总统制定的为期两年的太阳能进口关税豁免计划将于2024年年中结束。

•东南亚:东南亚市场价格敏感,严重依赖从中国进口的低价组件,当地生产主要出口美国。在东南亚建厂的中国公司极大的支持了东南亚光伏供应链的发展,其组件制造占东南亚产能的64%。

•欧洲:组件制造业竞争力低下,导致欧洲供应商呼吁欧盟委员会对中国产品征收关税。欧洲太阳能制造委员会(ESMC)已致函欧盟委员会,谴责中国的低价电池组件对当地制造业发展造成威胁。

•印度:组件成本高的原因之一是印度对进口太阳能电池征收25%的基本关税(BCD)。尽管印度目前的产能已经不足以满足国内需求,但他们计划向利润丰厚的美国市场出口组件。因此,政府可能会减少目前对中国组件征收的40%的基本关税。

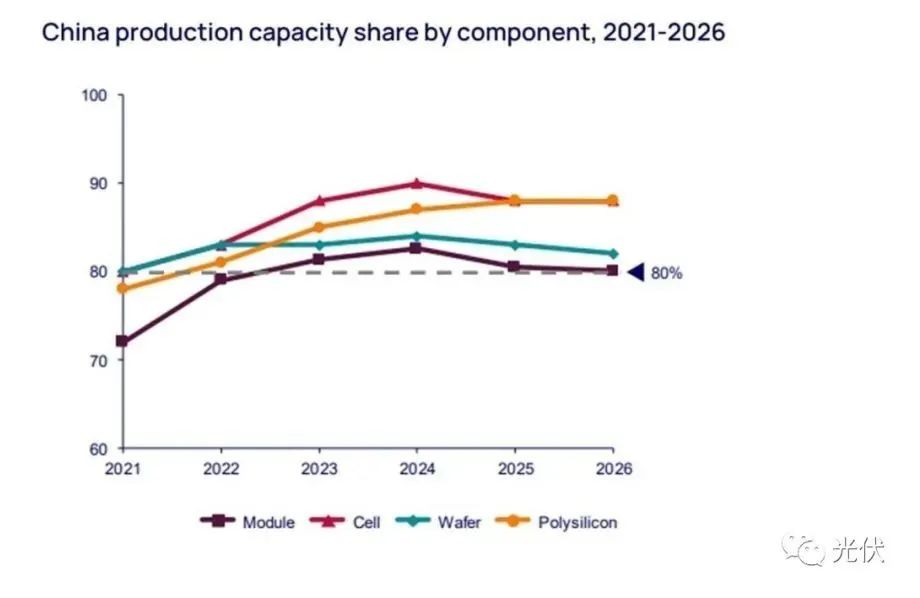

中国领先N型电池技术

目前市场供应过剩主要针对生产效率较低的旧产线,如P型和M6电池。P型电池的需求在2023年开始下滑,预计到2026年,其需求量将仅占17%的份额。随着价格差异的缩小以及N型组件比P型组件高1%至3%的效率,N型组件将成为首选。

在全球N型电池产能扩张中,中国占95%。在海外国家实行现有PERC产能扩张计划的时候,中国正在进行快速的技术升级,这将扩大国内外差距。这一差距将使中国组件比海外组件更具竞争力。

利润紧缩

尽管供过于求加剧利润收紧,但对于敏锐的综合制造商而言,仍有一些机会。目前,仅组件制造商的利润率有限,即没有下降的空间,这对垂直一体化的制造商带来了优势。一些只有组件产线的制造商将被迫亏本接单,减少产能,甚至面临倒闭。然而,垂直一体化的制造商却可以用降价的方式来获得市场份额。

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!