中国粉体网讯 据SEMI的《全球半导体设备市场统计报告》,2022年全球半导体设备的销售规模有望突破千亿大关,创历史最高。从全球范围来看,中国大陆、中国台湾和韩国在全球半导体设备市场中最为活跃,是半导体产业投资的热点地区;受消费电子、物联网、工业互联、汽车电子等领域快速发展的影响,设备投资大幅上升。

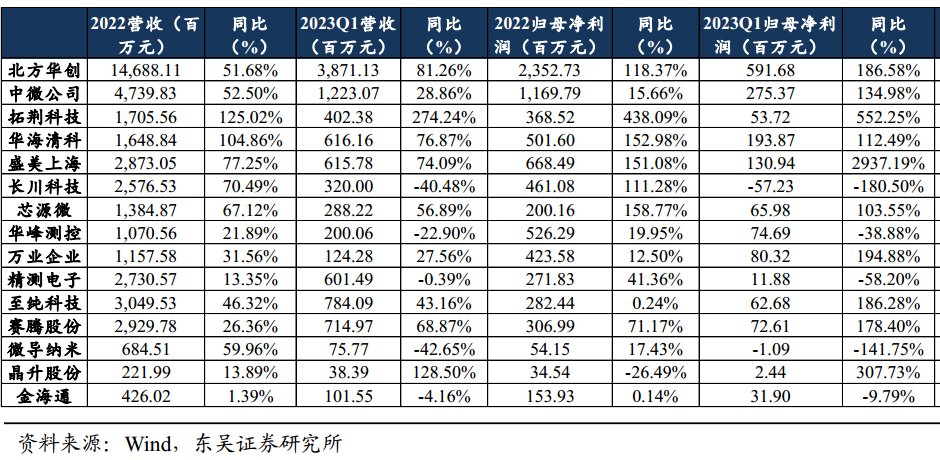

2022年、2023Q1营收、净利润高速增长

据统计,2022年国内十五家半导体设备企业合计实现营业收入418.87亿元,同比+49.98%;2023Q1十五家半导体设备企业合计实现营业收入99.77亿元,同比+46.67%,收入端延续高速增长势头,表现十分亮眼。

2022年十五家半导体设备企业合计实现扣非归母净利润65.20亿元,同比+122.51%;2023Q1十五家半导体设备企业合计实现扣非归母净利润12.70亿元,同比+71.67%,扣非归母利润增速显著高于营业收入增速,行业真实盈利水平大幅提升。

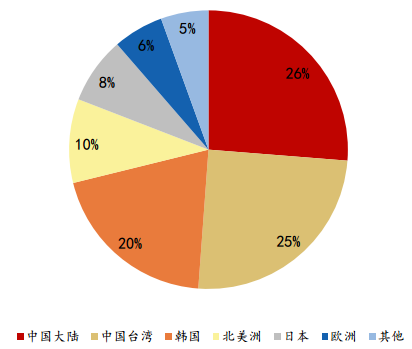

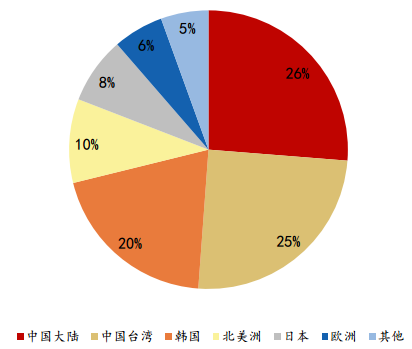

2022年全球1076亿美元市场,中国占比约26%

2012-2022年全球及中国半导体设备市场规模年复合增长率分别达11%、27%,中国市场增速快于全球。

我国半导体设备销售额占全球比重提升。2022年全球半导体设备市场为1076亿美元,中国大陆半导体设备销售额占全球销售额26%,达到283亿美元,超出中国台湾(25%)、韩国(20%)、北美(10%),连续三年成为全球最大半导体设备市场。

2022年中国大陆连续三年成为全球半导体设备最大市场

资料来源:SEMI,日本半导体制造装置协会,浙商证券研究所

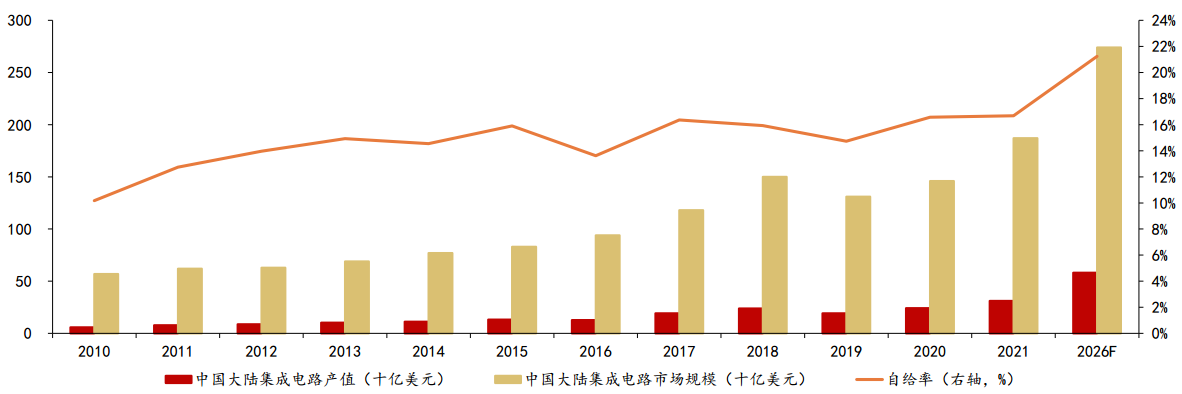

芯片国产化率低,存在长期扩产需求

2021年中国大陆集成电路市场规模1870亿美元,IC Insights预计2026年市场规模将达到2740亿美元,复合增长率8%。

2021年中国大陆集成电路产值为312亿美元,占中国大陆集成电路市场的13%,其中纯国产线集成电路产值约123亿美元,占比约7%。当前芯片国产化率极低,国产化市场空间广阔。

近两年来,在全球缺芯的浪潮和国内半导体市场强劲需求的推动下,中国大陆再次掀起了晶圆产能建设的高潮。晶圆产能的扩张促进了中国半导体产业专业人才的培养及配套行业的发展,半导体产业环境的良性发展为中国半导体专用设备制造业产业的扩张和升级提供了机遇。

中国大陆集成电路产值及市场规模

资料来源:IC insights,满天芯,浙商证券研究所

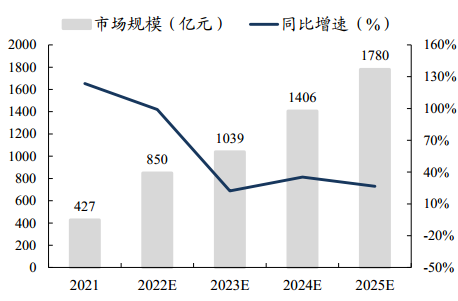

算力需求持续提升,AI芯片市场规模持续扩张

生成式人工智能架构由算力层、平台层、算法层和应用层四层架构组成。其中,算力层主要指人工智能芯片——是一种专门处理人工智能计算、应用等任务的芯片,主要包括GPU、FPGA、ASIC等不同形态。

算力需求持续提升,AI芯片市场规模持续扩张。GPT的参数量呈现指数级增长,带动算力需求持续增加,根据CSDN报道,微软为构建ChatGPT的算力构建基础设施,需要将上万颗英伟达A100芯片进行连接。深圳人工智能协会数据,2025年我国AI芯片市场规模将达到1780亿元,2019-2025GAGR可达42.9%。

2021-2025年我国AI芯片市场规模CAGR达42.9%

资料来源:深圳市人工智能协会,东吴证券研究所

美、日、荷垄断地位,我国国产化逐步突破

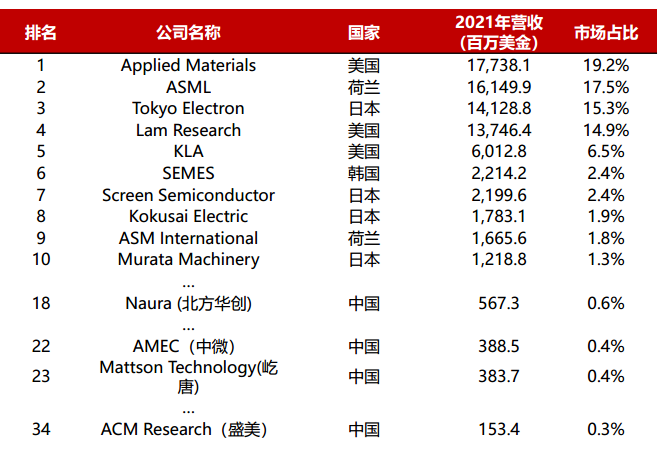

从全球前十大半导体设备公司营收排名来看,三家美国、四家日本、两家荷兰、一家韩国公司。

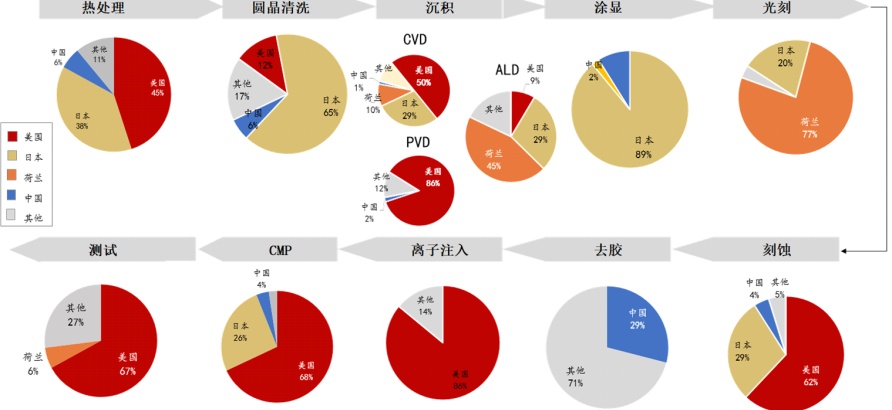

从具体环节来看:美国在薄膜沉积、离子注入、量测占据垄断地位。应用材料在PVD、CMP、离子注入全球市占率分别为86%、68%、64%,泛林在刻蚀、电镀设备占率分别为46%、78%,科磊在量测领域市占率54%。

日本在涂胶显影、清洗设备垄断。东京电子涂胶显影设备市占率89%、迪恩士清洗设备市占率40%。

荷兰光刻机是绝对龙头,原子层沉积处于领先地位。阿斯麦占据全球77%市场份额,先晶半导体ALD设备市占率45%。

整体来看,半导体设备国产化率仍处于低位。中国半导体设备公司2021年全球市占率为1.7%,2019年为1.4%。细分领域来看,国产半导体设备企业在清洗、热处理、CMP、刻蚀设备等领域已取得一定市场份额。然而,光刻、量/检测、涂胶显影、离子注入设备等领域,国产化率仍很低,国产替代空间较大。

2021年全球半导体设备营收及市场占比

2021年全球半导体设备公司市场占比

资料来源:Gartner,浙商证券研究所

各国优势环节概览

资料来源:Gartner,彭博,浙商证券研究所

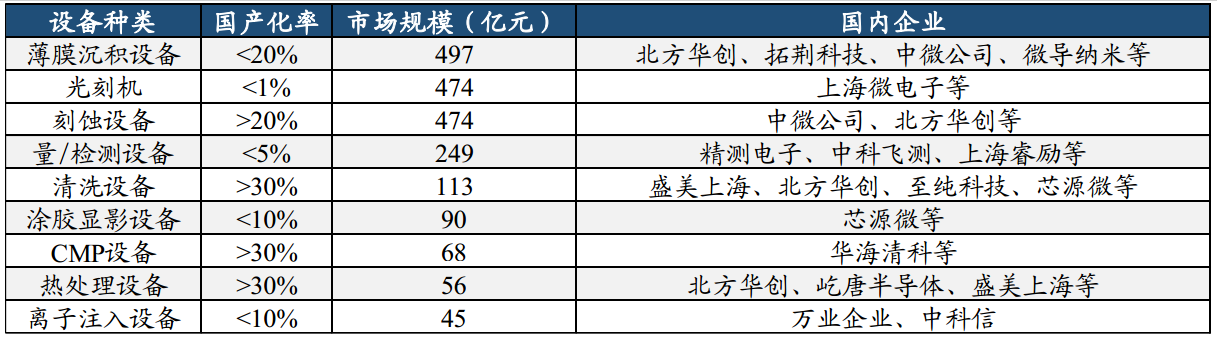

2022年国内大部分半导体设备环节国产化率仍不足20%

资料来源:SEMI,Gartner,中国电子专用设备工业协会,东吴证券研究所

小结

我国是全球最大的半导体设备需求市场。从我国半导体设备行业来看,随着半导体产业产能不断向大陆地区转移,各大厂商均纷纷布局扩产计划,但设备国产化率低,综合考虑产业链安全、采购难度、售后服务响应、设备性价比、政策支持等因素,设备国产替代是国内设备厂商和下游厂商长期共同推进的主题。

另外,随着新能源车、智能电网、自动驾驶等领域的快速发展,功率半导体市场需求快速增长,功率半导体采用非尺寸依赖的特色工艺,不受先进制程约束,国产厂商或更容易实现技术追赶,是国产半导体有望实现弯道超车的领域。在市场需求快速增长的驱动下,硅外延、碳化硅外延等功率半导体设备市场需求将快速打开。

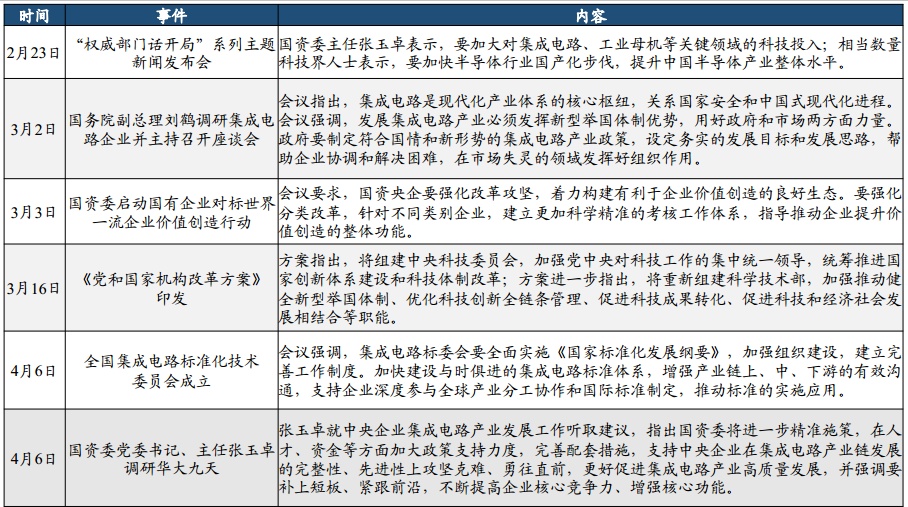

2023年我国半导体行业利好政策陆续推出

资料来源:集微网,电子技术应用ChinaAET,国资委官网,中国电子报,东吴证券研究所

资料来源:东吴证券研究所、浙商证券研究所、华西证券、盛美半导体等。

(中国粉体网编辑整理/平安)

注:图片非商业用途,存在侵权告知删除!