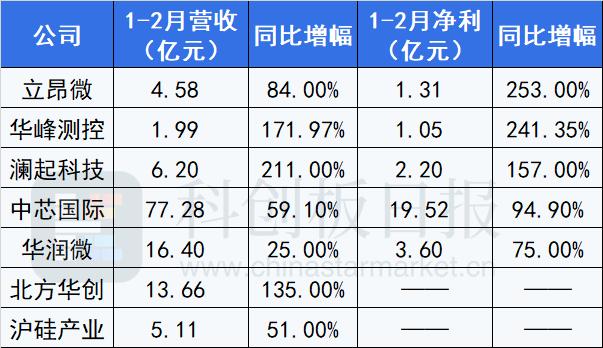

中国粉体网讯 近日,半导体行业多家公司加入“二月报”自愿披露行列,囊括材料、设备、设计、代工多个环节。据《科创板日报》统计,A股目前已有7家半导体公司披露1至2月业绩,其中5家公司实现营收、净利同比双增,立昂微、华峰测控、澜起科技的净利同比增速超一倍。

沪硅产业虽然暂未盈利,1-2月份的扣非净亏损为806万元,但该董事较上年同期减亏约2376万元,减亏约74%。

另外,台积电和联发科均在10日披露上月业绩,两家公司2月营收均创历年同期新高。

从业绩上看,半导体全产业链呈现爆发之势,各环节的增长逻辑有何相同与不同之处?

材料、设备企业反映需求旺盛、订单饱满

市场需求旺盛、产销两旺,是材料、设备类半导体公司业绩表现亮眼的主要原因。

披露月度业绩的同时,沪硅产业表示,2022年1-2月市场需求持续旺盛,且公司产能持续释放,公司产品的产出和销量均有持续提升;

立昂微称,所处行业市场景气度不断提升,市场需求旺盛,公司销售订单饱满,产能不断释放,主要产品产销量大幅提升;

北方华创也认为,主营业务下游市场需求旺盛使得其半导体装备及电子元器件业务持续增长,该公司还透露,1-2月新增订单超过30亿元,同比增长超过60%。

半导体材料、设备市场与下游应用领域景气度密切相关,部分本土公司已完成0-1的跨越,2022年将逐步进入到1-N的放量阶段。光大证券分析师刘凯近期发布研报称,目前半导设备及材料板块处于估值下分位。

功率半导体公司的产品结构不断优化

功率半导体以场景应用为先导,本轮汽车电动智能化、光伏等新能源行业迅速发展,推动需求端持续高景气成长,虽然供给端的车规级功率半导体产业仍以海外IDM模式的大厂为主,但本土IDM企业不断取得突破:

士兰微已经显现出“产能释放+产品结构优化”的双重增长逻辑。士兰微日前公告称,截至2021年底,士兰集科已实现一期项目月产4万片的产能建设目标,12月份芯片产出已达到3.6万片,2021年全年产出芯片超过20万片,今后将持续推动满足车规要求的功率芯片和电路在12吋线上量;

3月9日盘后,闻泰科技发布公告称,目前公司自主设计研发的IGBT系列产品已流片成功,取得阶段性重大进展,各项参数均达到设计要求。

光大证券分析师刘凯认为,2022年功率半导体板块景气度持续,虽然消费级MOSFET紧缺程度有所缓解,但是工控、新能源车以及光伏逆变器领域对高压MOSFET和IGBT等高端功率器件的需求仍然旺盛,相关产品供不应求。中国新能源车用IGBT市场和全球光伏IGBT市场成长空间巨大。

封测、代工环节亦保持高景气

华天科技表示,受集成电路本土化、5G建设加速、消费电子及汽车电子需求增长等因素影响,集成电路市场需求持续旺盛,公司订单饱满,业务规模持续扩大。

通富微电也表示,2021年度,受全球智能化加速发展、电子产品需求增长等因素影响,公司国际和国内客户的市场需求保持旺盛态势,部分项目及产品在2021年越过盈亏平衡点,开始进入收获期。

台积电2月销售额创历年同期新高,分析人士对此表示,除了受益于高效能运算的HPC需求旺盛、持续恢复的汽车市场需求,以及与以往相比季节性影响更低的手机业务等,台积电今年起全面调涨晶圆代工价格,是推升营收冲高、淡季不淡的主因。

高基数带来增速压力 行业景气度或将分化

作为科技行业投资主轴,在过去一年,半导体行业呈现高景气。据中国半导体行业协会统计,2021年,我国集成电路年度销售额首度突破万亿元:当年销售额为10458.3亿元,同比增长18.2%。

然而,2021年的高基数为2022年增速带来的压力将逐月明显,未来半导体的诸多细分行业的景气度或将面临分化,代工、设备、功率半导体被视作更具潜力的板块。

据湘财证券分析师王攀观察,晶圆代工业务条线的营收增速已经出现分化,2021年智能手机业务营收增长乏力,IOT、汽车电子等业务表现亮眼。他认为,2022年晶圆代工下游市场需求将转变为结构性增长,各业务业绩增速分化仍将延续,建议重点关注晶圆代工、功率半导体、IOT等细分行业龙头。

国信证券分析师胡剑表示,半导体行业在经历2021年的缺货涨价后,预计部分需求在2022年将放缓,建议重点关注产能利用率仍处高位的晶圆代企业中芯国际、华虹半导体,以及受益于晶圆厂扩产的设备企业北方华创、中微公司、万业企业。

华创证券分析师耿琛认为,整体看和消费类下游相关性较高的细分行业,由于下游的库存调整,景气度出现进一步上行的可能性较低,相关公司虽然受益于国产替代趋势,未来3-5年预期仍有明确增量空间,然受制于毛利率处于高位的压力,估值环比进一步扩张的难度较大。景气度有望进一步上行的细分行业包括:半导体设备/汽车半导体/特种半导体。其中,半导体设备本土化进入深水区,有望从28nm向14nm进军,潜在市场空间成倍扩张,推荐北方华创、盛剑环境。

(中国粉体网编辑整理/平安)

注:图片非商业用途,存在侵权告知删除!