中国粉体网讯 近日,隆达股份更新了招股书,在两天后将接受科创板上市委的审核。

招股书显示,隆达股份最近两年刚刚扭亏为盈,扭亏的关键是核心产品——高温合金产品的量产。高温合金产品收入对于隆达股份IPO具有重要作用:一是该产品属于科创板规定的行业,最近两年一期的毛利占比超过了5成,是公司登陆科创板的“命门”;二是该产品毛利率高,有助于公司盈利能力的大幅提升。

但公司高温合金产品还有疑问待解:一是关于收入的真实性,体现在2020年的收入十分依赖贸易商销往国外但终端客户难核查;二是该产品收入的稳定性存疑,2021年上半年境外收入大幅下降且海外直销客户难拓展。

尽管有了高毛利的高温合金产品,隆达股份扣除政府补贴后依旧亏损或处在亏损边缘,由此可见公司还没“断奶”。此外,公司存在资金被关联方占用且流向房地产、转贷等内控问题,实控人还搞多元化发展并将公司股权质押,这样的隆达股份是否具备专注研发的特质?公司“横空出世”的高温合金产品,科含量究竟几何?

“硬科技”收入难觅海外终端客户

招股书显示,隆达股份成立于2004年,主营业务是合金材料的研发、生产和销售。在成立前期,公司产品主要为合金管材(铜基合金),后公司逐步拓展科技含量较高的镍基耐蚀合金、高温合金。

2015 年,公司开始开展高温合金业务,2018年-2020年、2021年上半年,高温合金业务收入分别为3507.69万元、10912.47万元、18447.64万元和10607.28万元,分别占当期收入的6.15%、19.74%、35.04%、34.38%;分别实现毛利1080.43万元、3325.6万元、5311.95万元、3302.21万元,分别占当期毛利总额的19.56%、46.90%、57.70%和58.64%。

按照隆达股份的解释,公司高温合金产品符合科创板规定的行业分类,在《战略性新兴产业分类(2018)》中对应的细分行业是“3.1.11.1 高温合金制造中的‘铸造高温合金’和‘变形高温合金’”。

2020年,正是有了高温合金产品贡献的35%的收入,隆达股份2020年属于“科创属性”的收入占比才超过了50%。2019年、2020年和2021年上半年,正是高温合金产品贡献的5成左右的毛利,才令公司“科创属性”的毛利占比超过了5成。

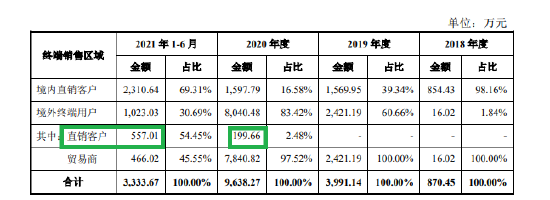

不过,隆达股份高温合金产品收入还存在两项疑问。第一项疑问是业绩爆发当年的境外终端客户难核查。2020年,公司高温合金业务收入实现1.84亿元。其中下游燃机应用领域内的收入增速较快且占比超过50%,当年收入为0.96亿元。在0.96亿元的收入中,有0.78亿元的收入通过贸易商销往境外,只有0.02亿元的收入直接销售给终端客户。

隆达股份称,依赖贸易商主要系该模式为金属材料行业包括有色金属材料行业通行销售模式之一,具备商业合理性;加之贸易商自身已有的客户资源,通过贸易商模式可实现销售快速放量。

但依赖贸易商同样给财务真实性带来影响。隆达股份称,贸易商出于客户资源保密原因,拒绝提供详尽的终端用户信息。 需要指出的是,海外终端客户难核查,并不代表隆达股份财务造假。只是因高温合金产品2020年境外收入爆发增长,却没有与之对应的终端客户且是海外客户,这会增加投资者的质疑。

无论隆达股份财务是否真实,其依赖海外客户的事实终究会影响公司盈利稳定性。2021年上半年,公司高温合金产品(燃机应用领域)对外销售收入金额仅为1023.03万元,仅为2020年全年的八分之一左右。

隆达股份称,国内以煤电为能源动力主要来源,发电设备以蒸汽轮机为核心,而国外主要区域如中东地区、欧洲(含俄罗斯)、中亚等地区燃气发电比重远高于国内,与之配套的燃机热端零部件如高温合金叶片需求也很大,市场空间大。由于高温合金产品(燃机应用领域)在国外市场空间较大,故该产品海外收入的下降会对公司盈利带来较大影响。

来源:公司公告

同时,公司在海外拓展直销客户也并不顺畅,这也会对公司盈利能力带来一定影响。2020年和2021年上半年,高温合金产品(燃机应用领域)的海外直销客户收入仅分别为199.66万元和557.01万元。

“硬科技”产品爆发背后:内控问题频发 实控人热衷多元化发展

在高温合金产品的爆发下下,隆达科技2019年以后的营收、毛利皆符合科创板的标准和要求。

通常情况下,投资者对一家“硬科技”企业的印象往往是内控健全、实控人精通专业技术,内生增长动力强劲。但隆达股份却呈现出另一番“景象”:多次出现关联方占用资金、转贷、资金违规流向房地产等内控问题,实控人还搞多元化发展,并将公司股权质押。

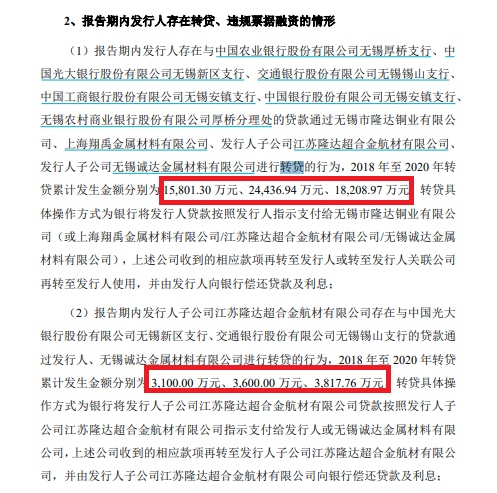

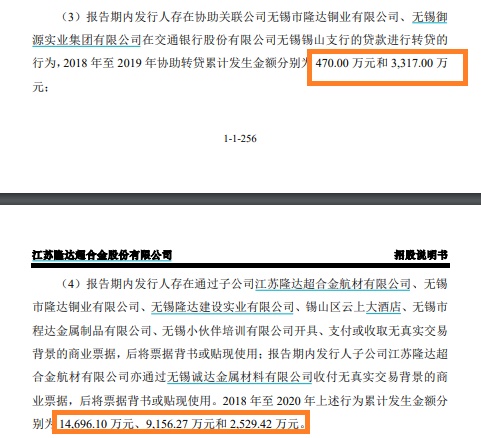

2018-2020年三年间, 隆达股份向关联方拆出资金共计6.18亿元,主要流向无锡市隆达铜业有限公司、无锡隆达房产开发有限公司、无锡隆达建设实业有限公司、无锡御源房地产有限公司(下称“无锡御源”)等关联方。这些拆借资金主要用于关联方从事房地产开发业务累积贷款或其他借款。招股书显示,截止2020 年 7 月底,实际控制人控制的其他企业占用资金已前清理完毕。

根据《创业板上市公司证券发行上市审核问答》(下称“审核问答”)第25条之规定,与关联方或第三方直接进行资金拆借的行为属于内控不规范的行为。此外,无真实业务支持情况下的转贷、向关联方或供应商开具无真实交易背景的商业票据,通过票据贴现后获取银行融资的行为也属于内控不规范的情形。

招股书显示,隆达股份报告期内存在金额巨大的转贷及票据违规情形(详见下图),累计金额高达数亿元。

综上,隆达股份报告期内存在巨额的关联方资金拆借、票据违规、转贷等行为凸显公司内控缺陷。令人更为惊讶的是,隆达股份上述巨额资金拆借并没有经过董事会、股东大会的决策程序。公司称,在有限责任公司阶段未建立关联交易决策制度并不违法公司法的规定。

招股书显示,隆达股份实际控制人为浦益龙、虞建芬、浦迅瑜一家人。浦益龙、虞建芬为夫妻关系,浦迅瑜为浦益龙之女。截止目前,浦益龙家族控制的业务主要有四个板块:高温合金、耐蚀合金及高性能合金管材业务,房地产相关业务,酒店及餐饮业务,投资及贸易业务。

在A股上市公司中,有许热衷多元化业务的公司面临债务危机,尤其是涉及房地产等重资产业务的公司风险系数更大。简言之,多元化发展最怕债务风险。

但不幸的是,实控人之一的浦益龙就将其7.29%的股份对外质押,担保无锡御源1.49亿的债务。隆达股份如若成功上市,是否会受实控人关联方债务情况的影响,进而危及中小股东利益?

此外,根据证监会《首次公开发行股票并上市管理办法》的规定,“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。目前,隆达股份存在的股权质押,将是其IPO之路上的重大障碍。

内控问题频发、实控人股权被质押,这样的公司似乎不被监管层看好。但是就是这样的公司,最近几年依靠高温合金产品收入的爆发,能符合科创板“硬科技”的定位。结合上文提到的公司很大一部分外销收入没有终端客户信息的情况分析,公司“硬科技”产品的爆发,是技术真的很先进,还是收入有水分?

政府补助超利润总额

无论公司“硬科技”产品收入是否有水分,隆达股份近些年来依靠政府补助维持盈利是一个不争的事实。

2018-2020年、2021年上半年,隆达股份获得的政府补助总额分别为1098.48万元、1764.74万元、3731.99万元和 1645.99万元,当期利润总额分别为-2035.07万元、-2324.62万元、3884.8万元、1873.49万元。

来源:招股书

报告期内,公司政府补助额超过了同期利润总额。如果没有巨额政府补助,公司2018年和2019年将亏损的更严重,2020年的利润总额也勉强为正。

隆达股份坦言,若未来公司获得政府补助大幅减少或无法通过政府补贴的相关项目验收,则有可能给公司的现金流和经营成果带来一定影响。

2019年和2020年,隆达股份收入同比分别下降了2.81%、4.61%,业绩出现颓势,如果不是高温合金产品的爆发,公司业绩下滑的将更严重。目前科创板对拟IPO公司持续经营能力有硬性要求,隆达股份营收连降不是一个积极的信号

隆达股份称,由于部分产品验证周期较长、变形高温合金尚处于市场开拓期,公司未来持续盈利情况可能受到规模效应不足、业务发展进度低于预期、固定资产投资规模大等因素影响而出现波动。

事实上,不仅是变形高温合金产品对公司持续盈利能力带来影响,公司目前的铸造高温合金产品也遇到了客户拓展的难题(详见上文)。综上,依靠高温合金产品爆发的隆达科技,持续盈利能力还有待时间考验。

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!