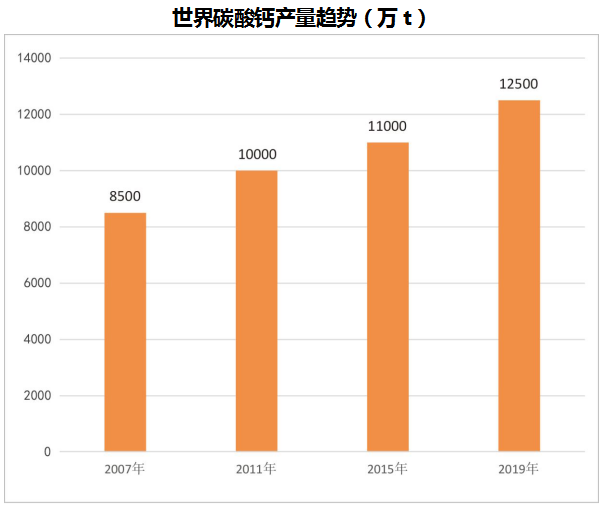

中国粉体网讯 由于造纸、涂料、塑料、橡胶等材料工业的快速发展,市场对重质碳酸钙、轻质(纳米)碳酸钙等碳酸钙产品需求量越来越大。世界碳酸钙的生产能力在过去10年以年均增长率5%-8%的速度增长。据统计,2011年,世界碳酸钙产量约1亿t,其中重质碳酸钙超过8000万t,轻质碳酸钙超过1700 万t;2015年世界碳酸钙产量超1.1亿t,其中重质碳酸钙可达9000万t,而中国重质碳酸钙约为1500万t;2019年全球碳酸钙产量达到1.2亿t以上。

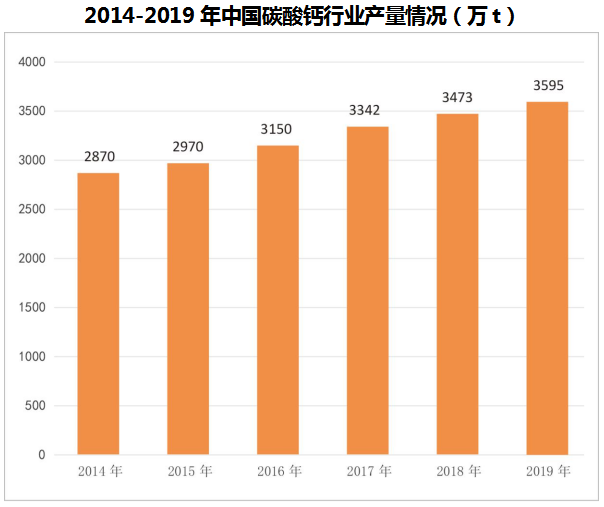

中国碳酸钙产量

我国碳酸钙产业经历了不断进步和成长的几个阶段,逐步发展成为世界碳酸钙产业大国,特别是近十余年一直保持世界碳酸钙生产和消费的第一大国地位。碳酸钙产量约占世界总产量的30%左右。据统计,2019年我国碳酸钙行业产量3595万吨。

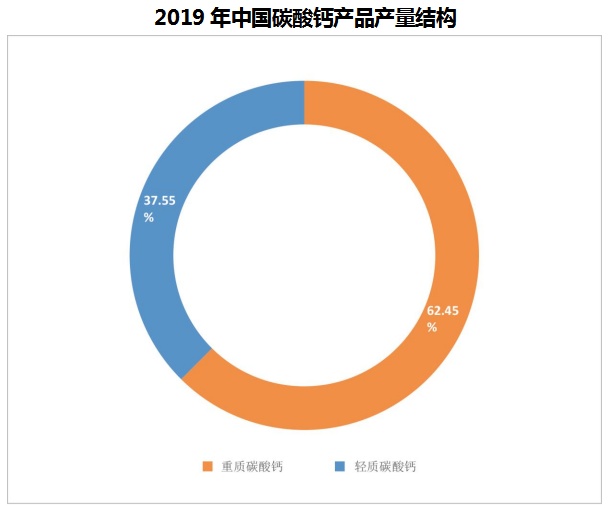

我国碳酸钙产品结构

当前国外碳酸钙产品竞争领域主要集中在轻质碳酸钙与纳米碳酸钙领域中,表面改性纳米碳酸钙作为纳米碳酸钙产品中技术含量最高的产品之一,更是各国产业布局中的重点。如美国特种矿物有限公司(SMI)是美国、也是全球最大的轻质碳酸钙生产商,其下卫星式工厂超过100 多家,直接在造纸厂内建造轻质碳酸钙生产线,产品无需过滤、干燥、包装,通过管道直接通入纸浆中混合搅拌,既提高了纸张的质量又能降低生产成本。英国、意大利、德国等欧洲发达国家则在生产碳酸钙的不同领域有各自优势,如英国在高档涂料和汽车塑钙上具备优势,意大利西姆公司(CIM)在石灰窑、消化装置、包装上享誉全球。

相对国外,我国轻质碳酸钙和纳米碳酸钙起步较晚,国内碳酸钙企业最早起步于 1931年—上海大中华制钙厂,自 1980 年后,从开始的引进西方和日本生产线到自主研制,从生产单一品种的轻质碳酸钙到进军纳米碳酸钙,逐渐在高端碳酸钙市场上逐渐占有一席之地。

整体而言,国内目前以重质碳酸钙为主。2019年我国轻质碳酸钙产量1350万吨,而重质碳酸钙产量2245万吨,产量占比为37.55%、62.45%。

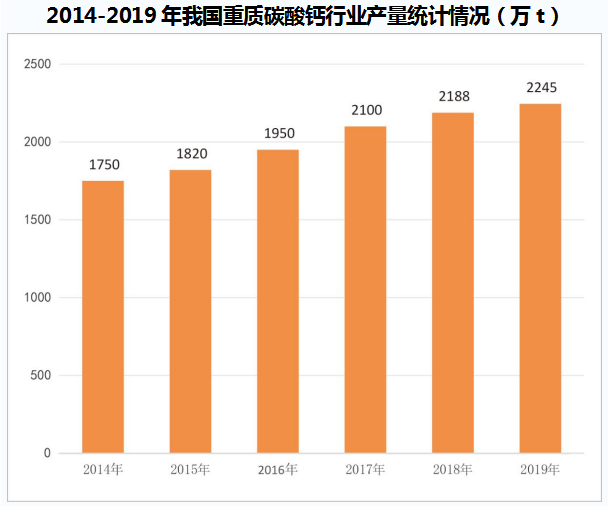

我国重质碳酸钙产量

得益于造纸行业重质碳酸钙用量的持续大幅增加,以及塑料行业、橡胶行业、涂料行业以及建筑材料等的快速发展,我国重质碳酸钙生产经营不断集中、生产能力不断提高,其产量、产值也持续增长。产量由2014年的1750万吨增长至2019年的2245万吨。

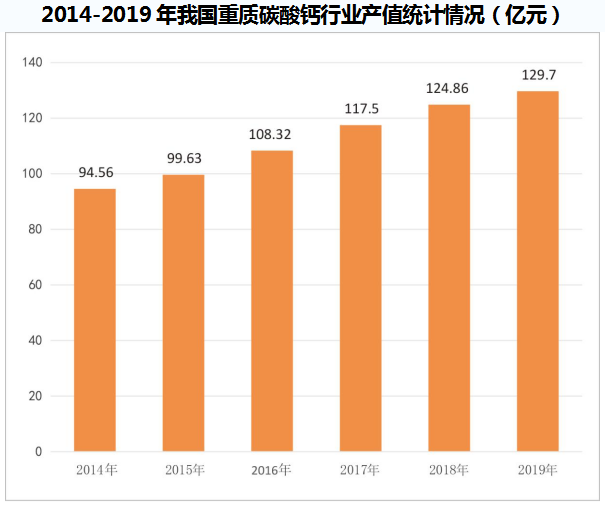

随着产量的持续增长,以及我国重质碳酸钙相关加工制备技术的进展,我国重质碳酸钙的产值近年来呈现持续上升态势。产值由2014年的94.56亿元增长至2019年的129.7亿元。

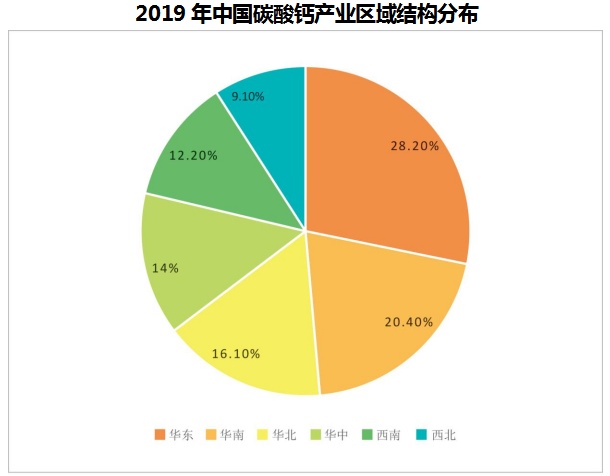

我国重质碳酸钙产量区域分布

我国碳酸钙生产地主要集中在广西、安徽、广东、浙江、四川、江西、河南、辽宁、湖北、湖南等省区,企业遍布28个省市,现已形成广西贺州、来宾、河池和南宁,安徽池州,广东连州、梅州和恩平,浙江建德和衢州,四川石棉、宝兴和江油,江西永丰和德兴,河南南召,辽宁海城,湖南灵武,河北井陉等规模生产基地。

据统计分析,2019年碳酸钙产业主要集聚在华东、华南、华北,分别占据全国的28.2%、20.4%、16.1%。

近几年,在国家政府引导下,我国重质碳酸钙生产经营逐渐集约化,地区性大企业或企业集团相继涌现,如四川、河南、广东等地年生产能力在50万吨以上的大型重质碳酸钙生产基地形成。

我国重质碳酸钙产品结构概况

高品质的超细重钙可以在某些领域代替部分价格相对较高的轻钙甚至纳米钙, 也可在轻钙或纳米钙的生产过程中复配入部分超细重钙,以降低生产成本、改善产品品质、拓宽应用领域、降低能耗和二氧化碳排放。因此超细和活性重钙,具有较大的市场潜力。

而目前中国重钙产品的精细化、功能化水平整体不高。普通重钙生产能力已经趋于饱和,且产品价格较低,科技含量和附加值不高,不适宜再大规模扩产。 超细和活性重钙, 国内产能还不能满足需求。重钙中200~325目占50%,325~1250目占35%,1250目以上的占15%,其中经过改性的只占到12%左右。

小结

碳酸钙的需求动态与造纸、汽车、塑料和建筑行业的趋势密切相关,这些行业的特点是高度周期性。2020年,新冠肺炎危机期间,主要终端市场首当其冲受到经济衰退和商业不确定性的影响,对市场的影响仍然相当明显。重质碳酸钙产业也同样不可避免的受到一定影响。但随着疫情的控制,情况在好转。在外部政策调整和内部竞争压力的双重驱动下,重质碳酸钙行业发展模式也将逐步向创新驱动转变,将依靠科技进步、运用先进装备和技术、借助产业园区,向规模化、集约化、低能耗、低排放方向发展。

(中国粉体网编辑整理/黑金)

注:图片非商业用途,存在侵权告知删除!