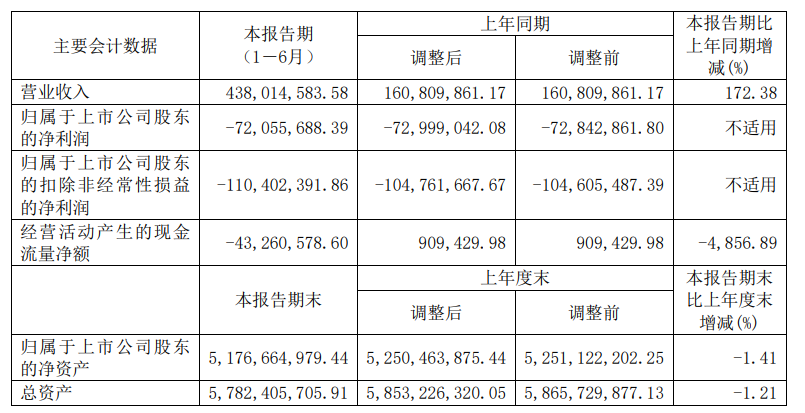

中国粉体网讯 8月28日晚间,天岳先进披露2023年上半年年报,2023年半年营业收入4.38亿元,同比增长172.38%,公司半年度营收已经超过去年全年。公司自去年二季度以来,连续五个季度营业收入环比快速增长,凸显该公司导电型产品产销量提升取得积极进展。

天岳先进表示,公司营收连续增长,一方面得益于碳化硅半导体行业处于高景气度,在半导体材料领域具有明确的发展机遇;另一方面公司的产品不仅实现“进口替代”,而且表现出加速“出海”趋势,海外龙头包括英飞凌等半导体大厂加强了与其的长期合作。

目前,天岳先进已实现6英寸导电型衬底、6英寸半绝缘型衬底、4英寸半绝缘衬底等产品的规模化供应。公司高品质6英寸产品已经获得行业下游客户的广泛认可。报告期内公司营业收入主要来自于6英寸导电型产品销售。

公司高品质衬底产品已经获得行业下游客户的广泛认可,产品加速“出海”。今年上半年,天岳先进先后与博世集团和英飞凌签订碳化硅产品协议。公司产品不仅可以实现“进口替代”,而且能够进入海外大厂的供应链。近日,公司又与某客户签订了超过8亿元的销售合同,目前已经公告的长期订单合同超过22亿元。

2023年5月上海临港工厂迎来首批产品交付。据公司介绍,临港工厂具有模块化高标准设计,在设计之初就考虑了产能提升速度。临港工厂的产量对公司2023年上半年的营收贡献有限,而临港工厂产量在2023年三、四季度将持续提升,这对公司全年的业绩具有较强的支撑。上海临港工厂也将成为公司导电型碳化硅衬底主要生产基地。

此外,公司正规划继续通过技术提升和增加资本投入以进一步提高临港工厂产能产量。目前,海外市场对公司产品的需求旺盛。公司也在日本设立研发及销售中心,积极开拓海外市场。

在8英寸产品布局上,公司继续加大研发投入,2023年上半年研发费用8980.84万元,主要为8英寸及前瞻性技术布局。在2023年上半年Semicon论坛上,公司首席技术官高超博士报告了公司通过液相法制备出了低缺陷密度的8英寸晶体,属于业内首创,这也代表了公司领先的技术实力。天岳先进表示,其具备量产8英寸产品能力,报告期内已开展客户送样验证,并实现了小批量销售,预期产销规模将持续扩大。

对于上半年利润亏损,公司表示主要因为8英寸产品等研发投入高,以及临港工厂产能建设的前期费用较大,而随着产能加速提升,产品出货量增加,有望迎来业绩拐点。

全球新能源汽车、绿色电力和储能等终端市场发展势头迅猛,下游应用领域对碳化硅衬底材料的需求呈现持续旺盛的趋势。天岳先进表示,随着公司新建上海工厂产能的逐步释放,预计公司在功率SiC领域将获得更大的市场影响力。

来源:证券日报、巨潮网

(中国粉体网编辑整理/空青)

注:图片非商业用途,存在侵权告知删除