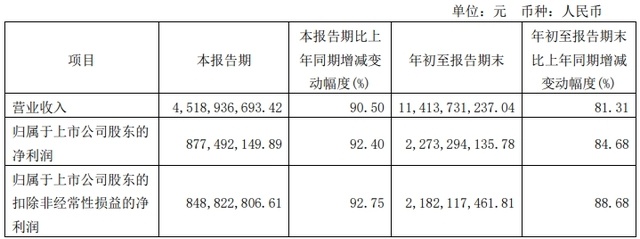

中国粉体网讯 集微网消息,10月14日,上海璞泰来新能源科技股份有限公司发布2022年第三季度报告称,实现营收4,518,936,693.42元,同比增长90.5%,业绩变动原因为,公司丰富的产品线有效覆盖了国内动力市场客户需求,对冲了消费电子及欧洲市场的阶段低迷,各业务板块产品销量快速增长,其中涂覆隔膜及设备业务增速最快,粘接剂及涂覆材料新产品销售放量,负极有效产能投放加快。

同时,归属于上市公司股东的净利润877,492,149.89,同比增长92.4%;归属于上市公司股东的扣除非经常性损益的净利润848,822,806.61元,同比增长92.75%。两者业绩变动均系公司各业务板块前期产能投入逐步释放,营业收入增加,盈利总额增加。

具体业务上,璞泰来近期正积极推动负极材料及石墨化加工、隔膜基膜及涂覆加工等一体化生产基地建设,通过将关键原材料和关键生产加工工序的配套,减少工序转换途中的物理损耗及周转运输费用,提升生产效率加强成本控制,实现协同发展。负极材料方面,将整合负极材料预处理、造粒、石墨化、碳化及筛分的一体化负极材料生产加工工艺的实施,逐步完善一体化产业链配套。四川紫宸将进一步提升公司负极材料一体化布局的水平。涂覆隔膜方面,公司率先实现涂覆加工、涂覆材料、粘结剂及涂覆设备的一体化协同发展,综合竞争优势显著。公司子公司四川卓勤将整合隔膜基膜、涂覆加工、涂覆材料等各环节工艺技术实施基膜涂覆一体化项目。

另外,璞泰来持续寻求新技术新产品的突破以保持负极材料技术领先优势,公司在新的负极技术领域如硅碳、硅氧、硬碳等领域均有相应的研发和技术布局。1、在硅氧负极材料方面,我们已经接到几个客户的硅氧订单,一些大客户也正在积极评测,测试效果不错,公司也正筹划在江苏溧阳和江西奉新进一步扩产,后续根据客户需求进行产能配置。2、SiC的产品定位3代负极硅技术,纳米硅掺杂石墨或者硬碳的技术。目前准备筹建中试产线。技术路线基本为原位生长纳米硅或者二次掺杂纳米硅,也有亚微米的组合抑制膨胀粘接剂的技术路线,属于国际上比较认可的技术路线。预计在2023年中可以完成中试,根据客户需求开始筹建量产产能。

(中国粉体网编辑整理/文正)

注:图片非商业用途,存在侵权告知删除!