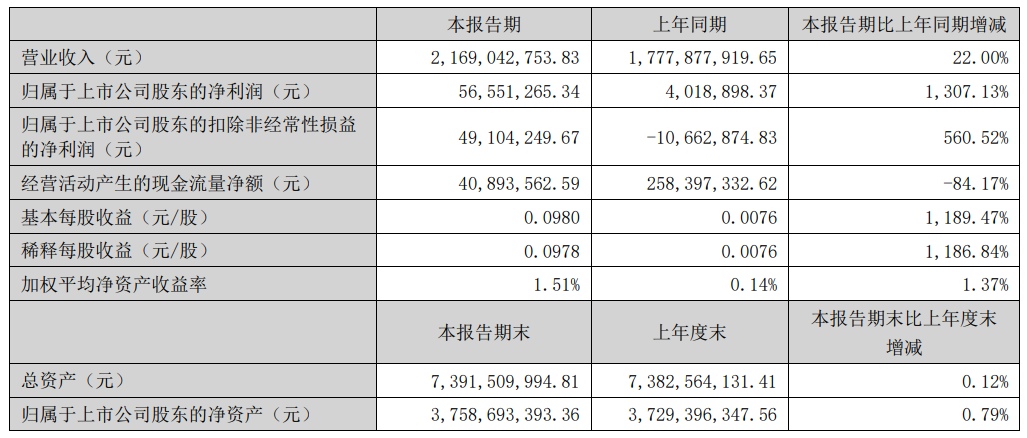

中国粉体网讯 近日,导热材料厂商飞荣达发布半年报,公司 2024 年上半年度实现营业收入 21.69 亿元,较上年同期增长 22.00%。归属于母公司所有者的净利润 5,655.13 万元,较上年同期增长 1,307.13%,归属于母公司所有者的扣除非经常性损益后的净利润 4,910.42 万元,较上年同期增长 560.52%。

公司在消费电子、通信领域盈利能力增强

2024 年上半年,公司消费类电子业务由于主要客户业务回暖、出货量持续提升,以及公司手机及笔记本电脑等终端产品的市场份额提升,订单量增加,促使该领域营业收入同比有较大增长,毛利率提升,盈利能力增强。由于部分手机项目延缓的影响,公司手机业务第二季度环比第一季度有所下降,但当前相关业务订单已逐步恢复交付。

公司在通信领域市场份额增加,产能得到释放,毛利率有较大提升,盈利能力同比上涨。公司一直积极配合客户需求开展通信相关产品的研发和技术储备,并不断有迭代产品已提供给通信类客户。公司服务器相关业务开展较为顺利,已配合客户开发了多款液冷散热产品、3D-VC/VCE 等特种散热器,并有部分产品小批量交付。公司将持续加快布局及深挖热管理及电磁屏蔽解决应用方案的客户及业务布局,满足不同客户的不同产品、不同使用环境场合及不同使用等级等方面的散热和电磁屏蔽需求,进一步提升公司市场占有率。

公司继续推进新能源汽车业务的发展,并进行新能源产品结构调整,订单量持续增长,由于原材料价格上涨、新客户导入、部分新项目打样等因素影响导致报告期内新能源领域毛利率有所下降。光伏逆变器和储能业务受市场环境影响订单量下滑,营收情况未达预期。

已成为导热应用等解决方案领域的领先企业

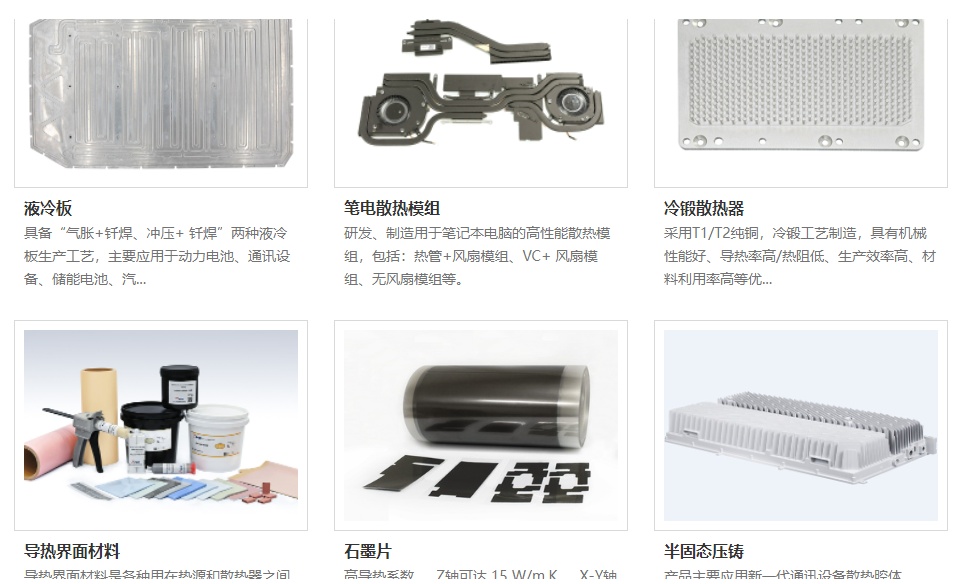

飞荣达主要从事电磁屏蔽材料及器件、热管理材料及器件、基站天线及相关器件、防护功能器件、轻量化材料及器件、功能组件等的研发、设计、生产与销售,其中,热管理材料及器件包括导热界面器件、石墨片、导热石墨膜、散热模组、风扇、VC 均温板、热管、压铸件及液冷板等。报告期内,公司热管理材料及器件营业收入达7.9亿元,同比增长12.30%。

公司自设立以来注重研发与创新,经多年研发生产积累,公司掌握了丰富的电磁屏蔽及导热技术,如导电布的制备和电镀后处理方法、相变储能技术、液冷板的吹胀和钎焊技术、具有导电和氧化稳定性涂层的石墨片研发技术、高效导热的石墨片的研发技术、多层超高导石墨烯产品加工及应用、超薄热管研发生产技术、超薄 VC 研发生产技术、用于通信基站的液冷板研发技术等核心工艺技术。

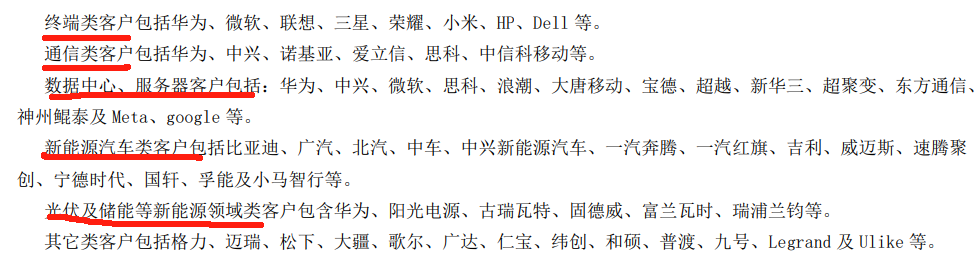

凭借优良的产品技术、专业的服务优势及多年的行业深耕细作,FRD 品牌得到越来越多客户认可,品牌形象及客户信赖程度不断提升,与众多国内外知名企业建立了紧密的合作关系,市场占有率稳步发展。目前,公司已成为电磁屏蔽、导热应用等解决方案领域的领先企业,积累了丰富的优质客户群体。

参考来源:飞荣达2024年半年报

(中国粉体网编辑整理/山川)

注:图片非商业用途,存在侵权告知删除