中国粉体网讯 近日,氧化铝涨价、缺货的消息不断传出。现货端,5月7日,山西、河南、山东、广西、贵州、内蒙古氧化铝四网均价分别为3560元/吨、3545元/吨、3539元/吨、3624元/吨、3565元/吨、3543元/吨,分别上涨72元/吨、67元/吨、71元/吨、59元/吨、57元/吨、72元/吨。

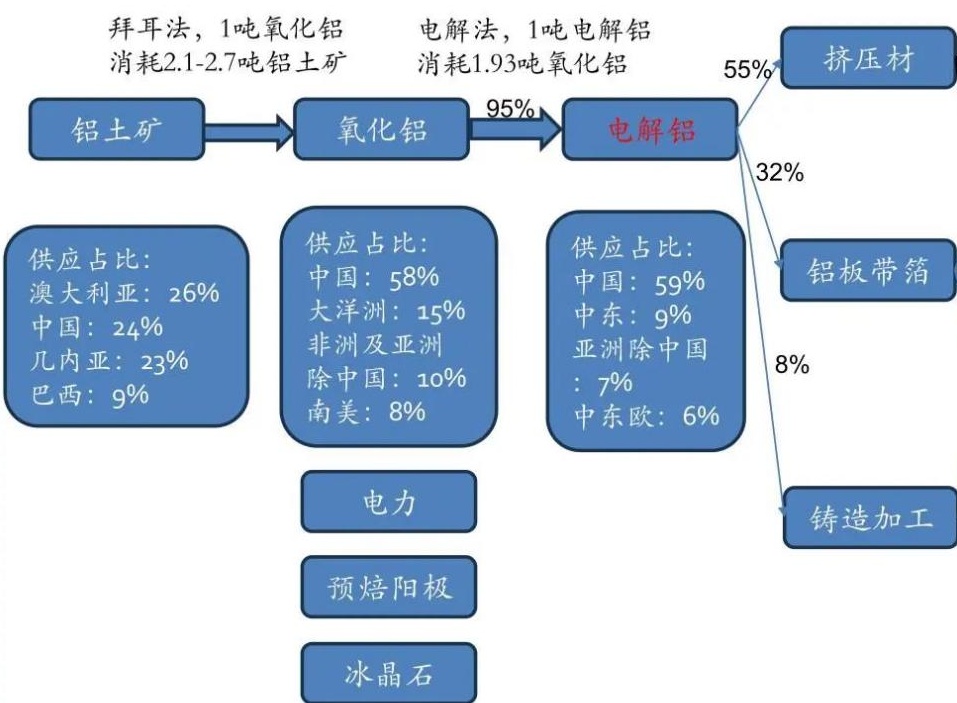

据SMM统计,2023年全年国内电解铝累计产量达4151.3万吨,对氧化铝的需求仅为7991万吨,加上2023年氧化铝净进口56.29万吨,电解铝端对氧化铝的需求约为7934万吨,而截至2023年底,中国氧化铝建成产能约1亿吨左右。

如此看来,我国氧化铝行业属于产能过剩行业,开工率常年保持在80%,为何会出现缺货、价格被动拉涨的情况呢?小编分析原因主要在于上下游当前局势。

下游需求扩大

自今年3月份开始云南电解铝企业逐渐进入复产阶段,虽然初期进展不及预期,但持续两个月以来,区域复产保持稳步推进局面,截至4月底,云南电解铝已经复产68万吨/年,近期计划复产产能约20万吨/年。而且伴随着5-6月份云南水电供应逐步改善,云南电解铝全面复产有望达成,带动氧化铝刚性需求大幅增加。

另外,春节后电解铝企业压价采购意愿明显增加,逢低价少量采购,以履行长单为主。电解铝厂在经历了两个月的原料缓慢去库之后,部分长单签订不饱和的电解铝企业不得不在现货市场询价采购,保证安全原料库存。

国产矿复产缓慢,氧化铝提产受限

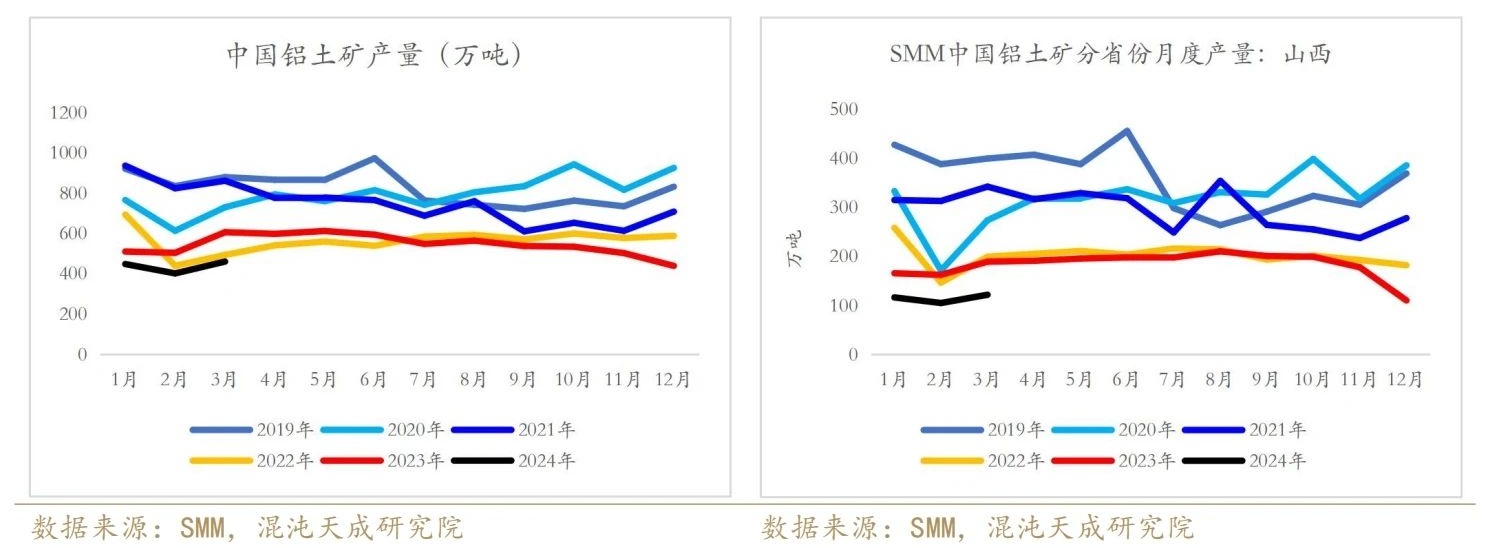

据SMM数据显示,2023年中国铝土矿产量6552万吨,累计同比-3.4%,下半年产量环比呈现逐月下滑的趋势。2024年一季度国产铝土矿产量共计1310.7万吨,累计同比-19%。

我国铝土矿资源较为匮乏,铝土矿资源保障程度低,可开发利用的后备资源严重不足,对外依存度大,国内铝土矿供应长期处于偏紧状态。尤其近期受安全生产督导检查及复垦等影响,山西和河南铝土矿复产缓慢,随着时间推移,导致内陆企业稳产提产压力越来越大,超过200万吨/年的复产产能难以如期释放。

受国产矿供应偏紧及复产缓慢影响,氧化铝提产受限。

进口矿补充作用有限

国产矿缺口明显,氧化铝厂不得不选择补充进口矿以维持生产,而有消息传出产成品质量未能达到国标标准,影响下游电解铝厂生产溶出,变相处于“减产”状态。

另外,几内亚部分港口发运受阻,虽然近期运输问题已逐渐缓解,但是港口驳船要求加价,双方处于谈判僵持状态。并且,从几内亚港口发运至国内需要一个半月左右的周期,所以部分氧化铝厂受此影响短期可能有减压产计划。

小结

综上所述,国产铝土矿供应不足,进口矿产成品质量存疑,氧化铝产能无法释放,同时下游电解铝厂二季度复产+新增产能带来需求增量,或许是此次氧化铝缺货涨价的主要原因。

参考来源:混沌天成研究、Mysteel、粉体网

(中国粉体网编辑整理/山川)

注:图片非商业用途,存在侵权告知删除