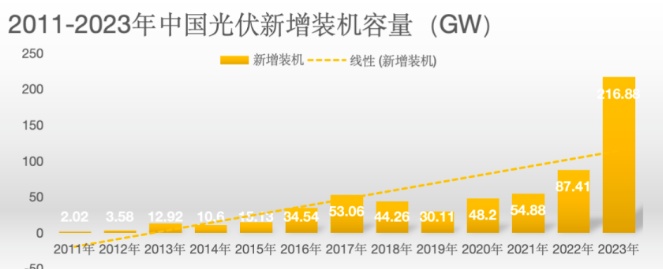

中国粉体网讯 当下,我国的可再生能源装机量位居世界第一,其中光伏装机量连续十年位居全球第一。据国家能源局发布的2023年全国电力工业统计数据显示,2023年1月-12月,中国光伏累计装机609.49GW,全年新增装机光伏216.88GW。我国同时还是光伏产业制造大国,产业链各环节产能均占全球80%以上。

中国光伏新增装机容量(GW)

从企查查看,2021年和2022两年里,中国新增注册的光伏产业链相关企业数量高达20万家,2023上半年又注册了8万家。

中国光伏产业的狂飙突进,不仅征服了海外市场,也造成了国内产业链的阵痛。

图片来源:隆基绿能

2023年以来,由于产业链阶段性产能过剩,光伏产品的价格迅速走低,硅料、组件等环节价格甚至已跌破部分二三线企业成本线。

风物长宜放眼量!中国光伏20年,波澜壮阔、跌宕成长。2024上半年,光伏将展开最惨烈的竞争,光伏行业即将迎来又一次“洗牌”。如何在新一轮竞争与洗牌中屹立不倒?

行业现状:一体化头部企业优势明显

同处于光伏市场大洗牌的风暴之下,一体化头部企业优势更加明显,一方面头部企业在品牌效应、成本方面及企业现金流方面优势明显;另一方面,一体化企业在硅料-硅片-电池-组件,甚至在辅材、设备端均有布局,综合实力更强。

另外,头部企业往往技术在手,电池、组件转换效率不断突破,降本增效方面更有优势,同时,相对于二三线光伏企业尤其组件企业同质化明显,对下游客户议价能力弱,只能卷价格,头部企业拥有技术优势,有一定议价能力。近期央国企中标来看,部分二三线企业报价更低的情况下,考虑供货能力、技术水平等因素,中标企业依旧为头部企业。

业内人士表示,短时间内,整个光伏产业链供需关系有效改善的目标不会很快实现。因此,具有成本、技术优势,盈利能力强的企业将具备穿越周期更厚实的资本,反之则可能面临更大的生存压力。

问:价格战可行吗?

目前光伏行业在产业链上中下游均出现了整体供大于求的现象,有部分企业希望依靠“价格战”占领市场份额的想法只会加剧市场恶性竞争。

事实上,当市场价格<平均成本时,企业亏损,但此时企业并不会停产;只有当市场价格<现金成本,即企业已亏完三费及折旧,开始亏损现金,企业才会选择退出市场。而当不断有企业退出,供给慢慢小于需求时,市场价格上升,存活下来的企业可获取超额收益。

组件环节出现了非理性价格,这一价格将使全产业链难以盈利,对全行业可持续发展造成负面影响。

中国光伏须以技术创新穿越周期

面对当前的行业形势,某光伏行业龙头企业相关负责人表示,在行业竞争洗牌期企业更应该投入研发,用技术布局穿越周期。“单纯的价格竞争而没有技术竞争,是侵害行业发展,不可持续的行为。”

过去,中国光伏行业得以高速发展的本质是降本增效,光伏行业历经单多晶转型,引入金刚线切割、双面技术、半片技术、多主栅技术,尺寸逐步做大,等等技术革新,所有这一切本质上均为降低度电成本。未来,组件尺寸已趋于极限,且逐步稳定,要进一步降低度电成本,提升电池效率将成为主要途径。

P型PERC电池经过5年发展,已逐步逼近理论效率极限,目前产线量产效率23%左右,理论极限效率24.5%,未来提升空间有限,且提升难度极大。N型TOPCon技术具有高达28.7%的效率天花板,拥有巨大的发展潜力,且N型TOPCon技术拥有低衰减、低功率温度系数、高双面率、高弱光响应能力等优良的特性,是十四五光伏产业发展的核心技术路线,也是目前各个主流厂家开始重点布局的技术路线。

大浪淘沙始见金,对于竞争激烈的行业,技术突破是重要的路径,也是企业利润和市场地位的保证,而技术突破也是行业健康发展的重要推动力。

拓宽海外市场

随着国内分布式装机受限、海外反倾销苗头再现,光伏出海势在必行,然而,目前仅部分企业能够实现海外建厂。

通威股份董事长刘舒琪称,中国光伏行业的国际化布局值得思考,展望未来,光伏企业扩宽国际市场,也是对冲国内激烈竞争的方式之一。

“过去因为贸易壁垒,迫使很多国内光伏企业到海外投资建厂,所以早期企业出海以东南亚为主。海外市场客观存在且巨大,在需求驱动下,中国企业在海外的布局从被动式的东南亚布局,未来可能转向市场化行为的北美或中东等地区布局。”刘舒琪表示。

值得注意的是,欧洲各国政府正在考虑对中国光伏进口采取限制,以保护本土光伏制造业,并减少对中国光伏产业链的依赖。

海关数据显示,2023年中国向欧盟27个成员国出口的太阳能电池价值190亿美元,比2022年的226亿美元下降16%。

欧洲太阳能行业协会对此发布声明,警告政策制定者不要对进口产品征收关税,称这将导致供应中断,严重损害欧洲清洁能源装机增长。

探索方向,发展光伏+

目前,随着光伏用地新政策的发布,各地大都对光伏用地开始采取审慎和收紧的态度。新建传统光伏项目的用地趋近紧张,且有些传统的光伏项目会使土地的生态承载力降低。光伏产业与各类领域形成“光伏+”开发模式,可以一定程度缓解光伏用地问题,提高光伏接入电网承载力。

“光伏+”开发模式主要包括:农光互补、林光互补、渔光互补、牧光互补、光伏建筑一体化等,此外,还有一些“光伏+交通”“光伏+储能”“光伏+沙漠”“光伏+寒地”“光伏+采煤沉陷区”“光伏+加油站”“光伏+停车场”等项目,通过应用模式创新,不断拓展市场深度和广度,使得中国光伏遍地开花。

此外,光伏发电要跨界与风能、氢能、储能融合发展。

光伏企业协同作战

光伏业的最大瓶颈在于产业链自身非理性。经历了数轮高峰低谷后,光伏制造业已形成了自身的“周期定律”:市场热潮-产能扩张-产能过剩-低价竞争-重新洗牌。

国内能源体制和国际政治因素是不可忽略的因素,但产业内部缺乏必要协同,竞争大于合作,也是光伏大洗牌的重要原因。

那么,如何解痛去疾,实现协同发展?

天合光能高纪凡表示:中国光伏产业的供求是全球化的,未来国内国际双循环大趋势下,首先必须走低碳之路。未来,整个产业链需形成利益命运共同体,行业要更加理性,上下游更加协同,各地政府部门在规划布局时更加清醒,光伏产业才能走得更远。

正泰新能源董事长陆川则给出建议称,当原材料降至正常区间后,企业间实际比拼的还是电池片效率、每瓦的非硅成本,这是制造业未来几年需要坚持的战略。

晶科能源副总裁钱晶认为,产业协同像是音乐会,演奏是否成功有三个关键因素,乐谱、指挥家和乐团。乐谱就是每家企业手里的数据,上下游各环节的产能情况。

行业发展难免遭遇周期“风浪”,但总会有前瞻性视野的企业无惧风浪脱颖而出。他们在大浪淘沙中强壮自己的体魄,也给予行业穿越周期的信心。

参考来源:

【1】中国网四川《光伏行业迎来“洗牌”,龙头企业如何穿越周期》

【2】碳中和技术实战《展望2024,“大洗牌”后,哪些光伏企业能活下去?》

【3】新能荟《光伏大洗牌:70%光伏企业或将被淘汰》

【4】证券日报《价格战加速行业洗牌中国光伏须以技术创新穿越周期》

【5】人民政协报《业内人士谈光伏:不能单枪匹马作战,需协同均衡发展》

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!