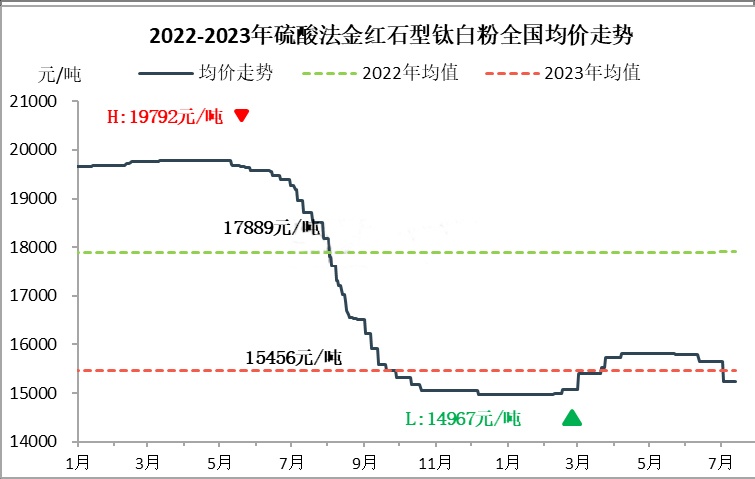

中国粉体网讯 本周国内金红石型钛白粉市场延续淡季节奏,市场低位运行。截至本周收盘,周维度金红石型钛白粉全国市场评估均价为15233元/吨,周内新单商谈区间仍参考14800-15500元/吨。周内市场低价策略厂家价格可至14500元/吨上下。主流工厂大客户参考价格在14500-15200元/吨(不同牌号金红石型产品)。上周主流工厂执行降价,刺激不少下游陆续拿货,其中大厂接单较好,加之其部分工厂减产,大厂当前低库存稳价运行。生产环节多数厂家同样执行稳价,成交形式仍是看单、看量、一单一谈为主。

本周国内锐钛型钛白粉生产企业执行稳价,商谈看单、看量。截至本周收盘,锐钛型钛白粉全国市场评估均价12850元/吨。周内商谈参考区间多参考12500-13200元/吨范围,部分生产商批量让利价格可至12000-12500元/吨。近期钛白粉价格处于低位区间,部分下游观望当前较低价格出手囤货,卖方积极成交,整体开工依然处于较低水平。

本周国内总体需求较为平淡,较低价格部分下游补库囤货。主要涂料端下游当前已处淡季,除去刚需订单,不少下游在当前较低价格有作囤货打算;外需方面,据了解,外需新单增量有限,生产企业反馈主流金红石型钛白粉出口新单价格多持稳在2100-2200美元/吨区间,部分低价生产商有2100美元/吨附近价格出货。

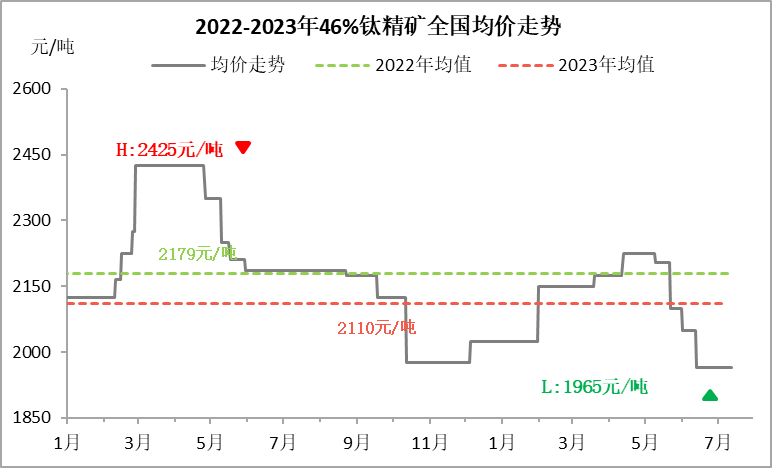

本周钛市持稳运行。上下游需求仍无较大改善,西南地区现货流通少,报盘依旧盘整运行;河北地区生产较前期有所改善,但实际成交清淡,且报价混乱;整体来看钛原料市场实际成交仍处低位,市场多谨慎观望为主。

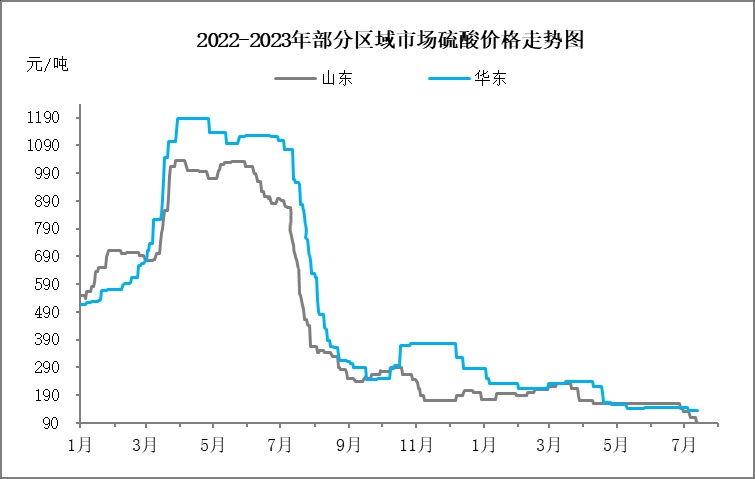

本周多数地区业者观望守稳为主,少部分地区价格灵活调整。从均价水平来看,本周国内98%硫酸主流商谈均价为155.84元/吨,较上周下跌1.25%,跌幅较上周收窄0.08个百分点。其中华东浙江市场成交稳中进行为主,部分酸企库存低位,加之后期有检修计划,支撑业者心态,价格稳中小涨;江苏硫酸装置仍是低位运行为主,但下游需求一般,部分酸企库存压力加大的情况下,下调价格以刺激出货;安徽近期下游磷酸一铵开工小幅提升,当地硫酸需求量有所增加,市场交投氛围略有好转,市场成交维持稳定为主。山东鲁西一带下游己内酰胺开工有所提升,但同时鲁中一带检修酸企恢复生产,其他地区供需面无明显变化,多空博弈下,区内酸市仍是处于供大于求的状态,多数酸企成交重心稳中下行;但是原料硫磺价格仍有上行,一定程度上对硫磺酸价格形成支撑,故硫磺酸与冶炼酸价格差距进一步拉大。华北硫酸供应整体较充足,部分酸企成交可商谈幅度较大,价格偏低位运行为主;且后期有新增装置计划投产,利空当地硫酸市场,但考虑到氰尿酸等下游询货积极性有所增加,多空因素共存下,部分业者观望守稳为主,整体价格区间内灵活调整。华南地区部分酸企装置仍旧检修,下游需求整体偏弱,市场观望气氛浓厚,部分矿石酸大单成交重心下移,硫磺酸暂企稳运行,下游采购谨慎,僵持观望为主。华中市场近期企稳运行为主,部分区域需求有所提升,下游流通加快;加之目前区内部分酸企装置依旧检修,支撑酸企心态;部分区域适当减少低价资源外放,整体价格暂无明显提升。西南地区硫酸市场本周企稳运行,下游按需操作,交投不温不火;受西北市场酸企集中检修影响,甘肃及陕西硫酸资源流入减少,对当地市场硫酸价格起到一定支撑,但继上周价格走高后,本周酸价缺乏继续上行动力,企稳观望为主。

分中心后市预期:

预计下周金红石型钛白粉市场价格或维持稳定,生产商在当前价格继续吸引刚需订单接入。预计市场商谈区间参考在14800-15500元/吨,部分低价厂商价格仍可至14500元/吨。需求面来看,下游消费淡季对短期钛白市场的利空影响基本已经释放完毕,市场后续或进入稳价阶段;供应面来看,下周不排除部分生产商新增执行检修,行业实际产出量较低。综合来看,预计下周商谈区间稳定,主流市场仍在较低价格偏稳出货。

钛精矿:预计下周钛精矿走势或依旧盘整观望。

硫酸:下周国内硫酸市场或继续横盘整理为主,价格仍是涨跌互现。主要影响因素:一是各地供应情况不一,除西北供应低位以外,其他地区供应多相对充足,山东、河北以及东北一带后期供应存在增加预期;二是下游磷酸一铵交投氛围向好,开工或仍有提升,对部分地区硫酸出货有一定带动作用;三是原料硫磺价格或向高位盘整,对硫磺酸价格形成一定支撑。

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!