中国粉体网讯 站在风口,猪都能飞。2022年以来,光伏行业一直高景气度发展,根据公开数据,A股光伏设备和光伏发电领域共计65家光伏企业,45家企业已公布业绩预告或者快报,约有近九成企业实现盈利。本文主要围绕光伏及光伏电池行业的法规政策、发展现状和趋势、行业特点、重点企业等内容展开分析。

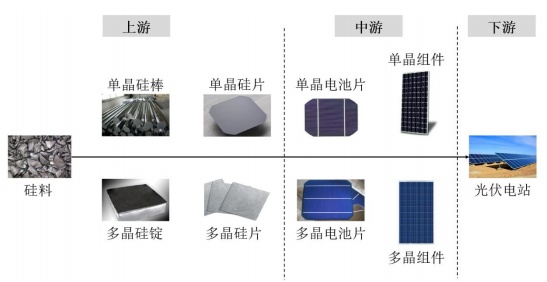

光伏产业链主要包括硅料、铸锭(拉棒)、切片、电池片、电池组件、应用系统等 6 个主要环节。

太阳能光伏产业链(图片来源:钧达股份)

1政策支持

太阳能光伏发电作为具有巨大发展潜力的重要战略性新兴产业,近年来国家相继出台了一系列促进其健康、有序发展的政策措施,近年来,对光伏行业影响较大的部分法律法规及政策如下。

2018 年 5 月,“531 新政”出台,标志着我国光伏产业已由依靠国家政策扩大规模的发展阶段转变到通过提质增效、技术进步逐步摆脱补贴并由市场驱动发展的新阶段。

2019 年之后,发改委和能源局开始引导行业走上平价上网之路,鼓励企业在有条件地区建设平价上网项目,其他项目也逐步采用项目竞争配置机制。

2020年 3 月 5 日,国家能源局印发了《关于 2020 年风电、光伏发电项目建设有关事项的通知》,提出建设清洁低碳、安全高效的能源体系,促进光伏发电技术进步和成本降低,实现高质量发展,积极支持、优先推进无补贴平价上网光伏发电项目建设。

2021 年 6 月,国家发展改革委发布《关于 2021 年新能源上网电价政策有关事项的通知》,2021 年起,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网。

2行业发展现状

2.1硅料环节

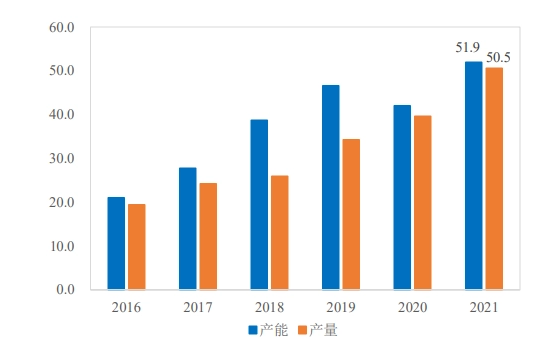

作为光伏产业链的上游环节,硅料行业相比于其他环节具有投资规模大、技术壁垒高、建设周期和资金回收期长等特点。根据中国光伏行业协会的数据显示,2016-2022年中国多晶硅产量不断增加,2022 年我国多晶硅产量为 82.7 万吨,同比增长 63.4%。

2016-2021年中国多晶硅生产情况(万吨)

硅料行业保持着头部企业较为集中的竞争格局。截至2021年末,硅料产能最大的四家企业分别为通威股份、协鑫科技、大全能源和新特能源,合计份额占国内硅料总产能比重超过85%。

在近期多晶硅价格下跌、未来仍有潜在下行压力的情况下,各企业新增产能的建设进度存在不确定性,行业扩产情况有待关注。

2.2硅片环节

硅片环节市场竞争愈发激烈,头部企业规模优势突出、议价能力较强,并通过长单大规模锁定上游硅料产能,产品持续向单晶、大尺寸、薄片化趋势发展。

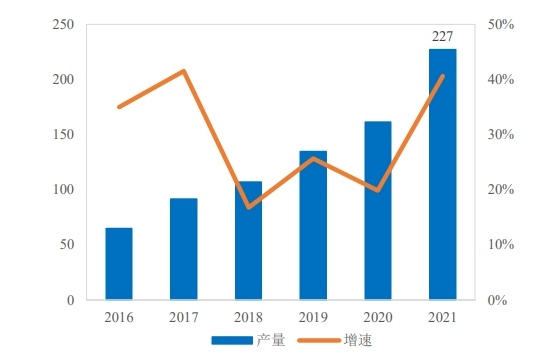

2021 年,全球生产规模前十的硅片企业总产能达到 376.2GW,约占全球全年总产量的 90.63%,均为中国企业。根据中国光伏行业协会数据,2022 年我国硅片产量为 357GW,同比增长 57.5%。

近年来中国硅片产量及增速情况(GW)

整体来看,硅片头部企业能够保证原材料采购的相对可控,并维持较高的市场份额,有效增强了抗风险能力和综合竞争力,但在近期全产业链的降价潮仍对硅片价格形成一定冲击,未来加速布局大尺寸、薄硅片的企业有望获得更为稳定的盈利水平。

2.3太阳能电池环节

我国太阳能光伏电池行业处于光伏产业链的中游,由于上游硅片与电池片的价格联动、主流产品的生存周期较长等原因,电池片行业的利润水平较稳定。

根据半导体材料的不同,可以将太阳能电池分为晶硅太阳能电池片和非晶硅太阳能电池片。其中,晶硅太阳能电池片可分为单晶电池和多晶电池,其中单晶电池根据基体硅片掺杂不同又分为 P 型电池和 N 型电池。

目前主流的高效光伏电池种类包括 PERC、TOPCon、HJT 等技术工艺。国内外对 HJT、TOPCon 电池的研究已大范围展开,转换效率亦逐步攀升;而对于 PERC 电池而言,电池效率的提升与大尺寸电池片将是其下一步的发展方向。

2.4组件环节

光伏行业的直接下游为组件行业。组件行业方面,由于组件制造投资少、建设周期短、技术和资金门槛低、接近市场等特点,组件生产吸引了大批企业进入,成为光伏产业链内发展速度最快的环节之一。

根据中国光伏行业协会数据,2022 年我国组件产量为 288.7GW,同比增长 58.8%。随着光伏组件各大厂商持续扩增产能,预计未来产量将继续增长,到2023年组件产量将达到433.1GW。

从组件生产类型来看,晶硅组件依然是市场主流,相比而言薄膜组件占比较小。从企业生产情况来看,组件环节的进入门槛以及竞争门槛正在迅速上升。前五家、前十家、前二十家企业的产能增速和产量增速都在依次递减,且前五大之后的企业相比增速明显较大,即头部企业和二三线企业之间的差距在进一步加速扩大,头部企业的市场集中度依然快速上升,呈现“马太效应”。

3行业不利因素

3.1面临行业的补贴政策滑坡

短期内,光伏发电成本仍较高,受产业支持政策影响较大虽然由于成本的下降和技术进步的推动,光伏发电成本在过去几年实现了大幅下降,并已在全球部分国家或地区成为最便宜的能源之一,率先实现了“平价上网”,但总体而言较常规能源发电成本仍然偏高,光伏行业仍将一定程度上依赖于各国产业政策的支持。

由于受财政压力等因素影响,一些国家开始逐步下调补贴力度,从而导致相关国家光伏市场增速明显放缓甚至下降;同时,一些国家由于优惠政策的刺激,导致市场呈爆发性增长,但政策的持续性存在较大不确定性。因此,光伏行业的发展在短期内受产业政策的影响较大。

3.2国际贸易摩擦不断

光伏产业是我国为数不多的可以同步参与国际竞争的、保持国际先进水平的产业。近年来,部分国家为保护其国内光伏产业,通过反倾销反补贴调查等措施,试图以削弱我国光伏产业的全球市场份额,对我国光伏产业发展造成“走出去”的冲击。

目前全球市场的光伏总需求量不断增加,经济全球化不断深入,但不排除未来海外或地区的需求不及预期,以及一些国家采取贸易保护导致国际贸易环境恶化,从而对光伏行业的发展带来不利影响。

4光伏行业步入“一超多强”时代

随着光伏行业技术进步的加快以及市场竞争的加剧,光伏行业“马太效应”明显,市场格局持续分化,行业龙头企业凭借资金、技术、规模、品牌等优势,能够保持较高的开工率和盈利水平,从而保障其具备持续研发投入和装备不断升级的能力,不断进行技术更迭,竞争优势和市场份额不断提升,并形成良性循环。

而大量中小企业则因无法跟上行业技术进步脚步,逐渐丧失竞争力并陷入经营困境,逐步退出市场,行业集中度不断提升。除了行业特性导致行业集中度较高以外,政府也出台政策驱使落后产能的企业退出光伏市场。

目前,光伏行业形成了隆基绿能领跑,通威股份、晶澳科技、晶科能源、爱旭股份、天合光能等紧追的“一超多强”格局。

(1)隆基绿能

隆基绿能(601012)成立于 2000 年,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,为光伏集中式地面电站和分布式屋顶开发提供产品和系统解决方案。

根据隆基绿能 2021 年年报,截至 2021 年末,隆基绿能单晶硅片产能达到105GW,单晶电池产能达到 37GW,单晶组件产能达到 60GW。

(2)晶科能源

晶科能源(688223)成立于 2006 年,是一家以光伏产业技术为核心、全球知名的光伏产品制造商,建立了从拉棒/铸锭、硅片生产、电池片生产到光伏组件生产的垂直一体化产能,产品服务于全球范围内的光伏电站投资商、开发商、承包商以及分布式光伏系统终端客户。

根据晶科能源 2021 年年报,截至 2021 年末,晶科能源单晶硅片产能达到约

32.5GW,电池片产能达到约 24GW,组件产能达到约 45GW。

(3)通威股份

通威股份(600438)成立于 1995 年,是全球最大的集研发、生产、销售、服务于一体的光伏产品制造企业。

通威股份传统主营业务为农牧业务,2016 年将集团旗下光伏资产并入通威股份,成为驱动上市公司利润的增长点。根据通威股份 2021 年年报,截至 2021年末已形成高纯晶硅年产能 18 万吨,太阳能电池年产能 45GW。

(4)晶澳科技

晶澳科技(002459)成立于 2005 年,致力于为全球客户提供光伏发电系统解决方案,主营业务为太阳能硅片、电池及组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等业务。

根据晶澳科技 2021 年年报,截至 2021 年末,晶澳科技拥有 40GW 组件产能,硅片和电池产能约为组件产能的 80%。

(5)爱旭股份

爱旭股份(600732)成立于 2009 年,深耕晶硅电池领域,是单晶 PERC 电池龙头供应商,据 PV InfoLink 数据库统计,爱旭股份近三年电池片出货量排名行业前五。

根据爱旭股份 2021 年年报,截至 2021年末电池年产能达到 36GW,2021 年度电池出货量 18.85GW,位列全球电池出货量第二。

(6)天合光能

天合光能(688599)成立于 1997 年,深耕太阳能光伏领域二十余年,是一家全球领先的光伏智慧能源整体解决方案提供商,主要业务包括光伏产品、光伏系统、智慧能源三大板块。

根据天合光能 2021 年年报,截至 2021 年末,天合光能电池产能达 35GW,组件产能达 50GW。

参考来源:各企业官网、第一财经等

【1】《钧达股份:2022年向特定对象发行股票募集说明书》

【2】《硅料—硅片项目可行性研究报告-硅料供应属于光伏产业链瓶颈之一》

【3】中商情报网《2023年中国光伏组件市场前景及投资研究报告》

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!