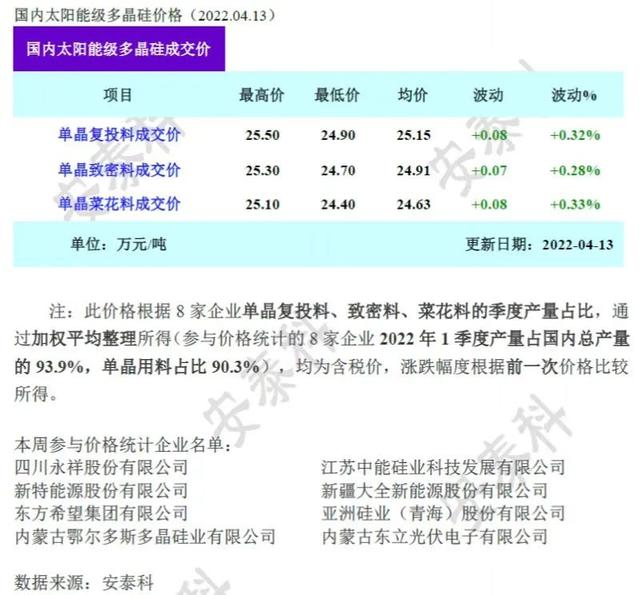

中国粉体网讯 中国有色金属工业协会硅业分会13日公布的数据显示,本周国内单晶复投料价格区间在24.9万-25.5万元/吨,成交均价上涨至25.15万元/吨,周环比涨幅为0.32%;单晶致密料价格区间在24.7-25.3万元/吨,成交均价上涨至24.91万元/吨,周环比涨幅为0.28%。

这也是硅料价格连续第13周上涨。专家表示,硅料价格居高不下的背后有企业抢购因素。预计本轮硅料紧缺状况最快也要到5月份才能略有缓解。

据硅业分会数据显示,本周国内多晶硅价格延续小幅上涨,其中单晶复投料、单晶致密料、单晶菜花料成交均价涨幅在0.3%左右。本周硅料成交相对清淡,主要由于绝大多数企业在月初已将4月份订单全量签订完毕,近期以执行前期订单为主,只有个别企业签订少量4月份散单和5月份订单。

据硅业分会有关人士分析,硅料价格延续涨势的原因首先是国内多晶硅扩产产能释放进度不及预期,加之海外硅料因运输不畅进口受阻,国内多晶硅供应几无增量。

“其次,下游部分硅片企业虽受疫情和物流导致的硅料不足影响,开工率有所降低,但同时有新增产能释放弥补缺口,故硅料需求仍维持高位。此外,硅片价格再触高点对硅片企业维持高开工率也具有较大支撑,一定程度上保障了硅料需求。”该人士表示,上述原因共同导致硅料近期仍处供应相对紧缺状况,价格延续小幅上涨。

截至本周,国内在产多晶硅企业13家。4月份多晶硅产量将受影响的国内企业有1至2家,环比减量约2%-5%,但同期有2家硅料企业扩产增量释放,故4月份国内硅料产量预计在5.4万-5.5万吨。同期,进口量受疫情、检修及国际因素影响预计环比持平或略有减少,约0.6万-0.7万吨,故4月份国内硅料供应总量预计在6万-6.2万吨。需求方面,将受疫情影响减产和新增产能释放增量等影响考虑在内,硅片产量预计在24吉瓦左右。

“因此,4月份硅料供应仍处相对紧缺的状态,硅料价格走势至少在4月底签订5月份订单前仍将持续。”上述人士预计,5月份国内小型维护的硅料企业恢复正常运行,另有2至3家企业产能增量继续释放,进口量相对持稳,国内供应总量预计环比增加5%-8%,达到6.5万吨左右。同期,硅片企业将因增量持续释放和疫情缓解,产量恢复至24.5-25吉瓦。

他认为,从供需角度看,5月份国内硅料供应紧缺程度略有缓解,但总体供应仍小于需求,因此预计供需关系扭转前,硅料价格暂无下行逻辑。

“其实从1月26日那周到今天,多晶硅价格都是微幅上涨,均价累计涨了1.05元/公斤,从24万涨到25万/吨,涨幅才4.4%,但仍处在高位。”硅业分会专家委员会副主任吕锦标告诉记者,从供需总量看硅料现在是平衡有余的。最近一个月,包含进口的7000吨,硅料的供应量总体超过6万吨,可以供应超过23吉瓦的硅片。扣除各环节周转库存,完全足够全球终端需求。

在他看来,之所以仍然出现硅料价格居高不下的情况,其实不是供应问题,而是抢购所致。各家企业都在抢着落实长单提货,都希望先提升自身的开工率和出货量,以便在未来的市场竞争中占得先机。

“硅料价格何时能止涨甚至下跌?参看去年12月的情况。当时,硅料价格高达27万元/吨,但年底装机市场不及预期,组件库存加大,硅片端也只能清库存,小厂开始停产,大厂减产,硅料价格随后就止涨。之后小厂全部停止从零售端采购硅料,价格开始下调,也差不多用4周时间跌到24万元/吨以下。但随着一季度市场淡季不淡,年底清完库存后,农历年前各方又开始备料,1月最后一周价格开始复涨。”吕锦标说。

(中国粉体网编辑整理/平安)

注:图片非商业用途,存在侵权告知删除!