中国粉体网讯 过去几年,新能源汽车行业的兴起带动新一轮电解液的需求猛增。2019年新能源汽车行业从“高速增长阶段”切入“减速换挡”,直接导致上游动力电解液出货量增速放缓。但长期来看,我国新能源汽车行业的战略地位不会改变,新能源汽车将成为动力电解液长期成长的主推动力。

新能源汽车增速放缓

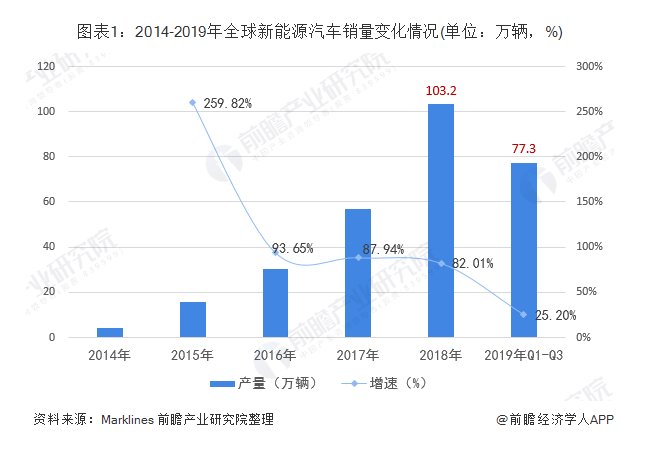

在过去的几年里,新能源汽车行业在国家的大力推动下渗透率快速提升,维持着行业的持续高景气度。2014年以来,由于我国对新能源汽车产业的补贴政策力度较大等政策红利因素,我国新能源汽车销量呈高速增长的态势。 根据Marklines数据显示,全球新能源汽车增速在2016~2018年增速达50%-90%的高水准,与此同时,中国增速却高达80%以上,更高于同期海外同比增速。

然而2019年,由于补贴断崖式滑坡叠加可供消费者优选的车型供给相对有限,导致使需求端大幅萎缩。2019年前三个季度,新能源汽车增速下降至25.2%。

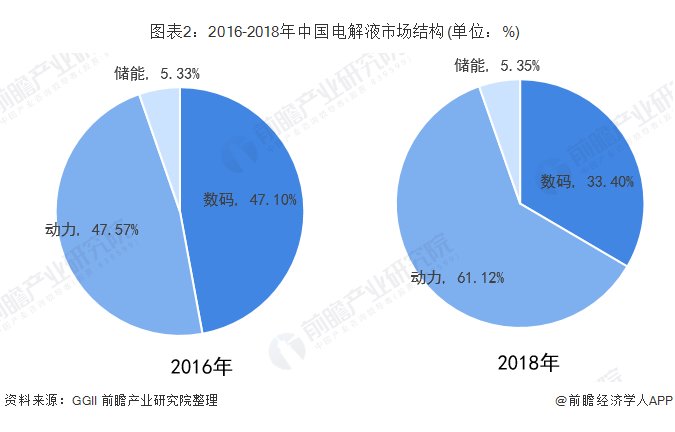

新能源汽车用电池归属为动力类,与之相对应,其电解液也归为动力电解液。受益于前几年新能源汽车行业景气度大幅上涨,动力电解液出货量呈快速上升的势头,其出货量占比从2016年的47.57%,上涨至61.12%。

过去几年,新能源汽车行业整体向好带动了电解液的销量和销售额持续增长。然而去年下半年新能源车销量疲软,动力电池需求随之大幅下滑,2018年总装机量为65.13GWh,预期2019年动力电池销量或持平、或有小幅增长。

下游需求放缓加剧电解液行业竞争态势

下游需求放缓加剧了我国电解液行业的竞争态势。目前,我国电解液行业格局呈现出头部企业集中、中小企业众多的特点。这主要是由于2019年新能源补贴政策退坡、产业链产能扩张,导致部分上游原料价格波动明显,从而进一步引发电解液行业的马太效应。

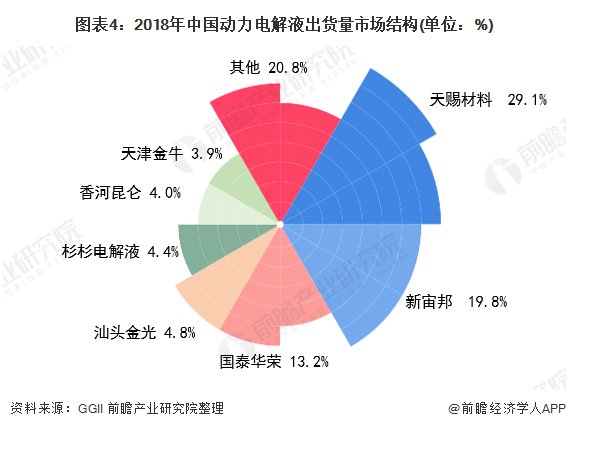

据高工锂电数据显示,近两年天赐材料和新宙邦的竞争优势进一步加强,两家企业合计出货量份额从2017年43.5%上升至48.9%。其中2018年天赐材料出货量稳站第一,出货量占比达29.1%,新宙邦排名第二,出货量占比达19.8%。

新能源汽车行业仍然是动力电解液长期成长的主推动力

新能源汽车销量直接影响到新能源汽车用动力电池装机量的增速情况,而新能源汽车用动力电池与动力电解液紧密相连。尽管目前在补贴退坡、降成本诉求提升背景下,我国动力电解产量增速略显颓势。但长期来看,下游新能源汽车行业发展的长期动力仍然存在,未来随着行业技术和市场的不断成熟,动力电解液行业仍有望获得持续稳步发展。

(中国粉体网编辑整理/三昧)

注:图片非商业用途,存在侵权告知删除!