中国粉体网讯 获悉,9月伊始,负极材料行业迎来传统旺季,但近期新能源汽车市场及动力市场需求成交增量不明显,储能市场需求向好,数码市场及小动力市场需求延续平稳态势,下游需求提振有限,上半年负极材料市场行情如何,下半年又会怎么样发展?

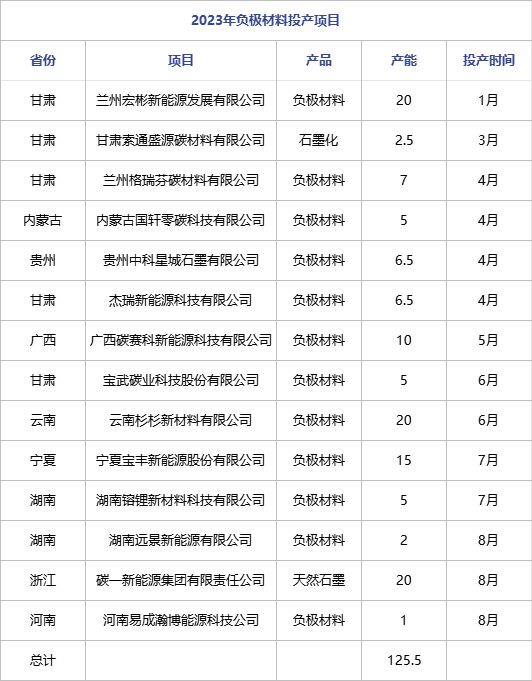

产能方面,截止8月31日,负极材料投产产能约为125.5万吨,除了头部企业产能扩增之外,新的负极材料厂家也在加快产能布局,以抢占市场份额,负极材料供应量呈上升发展状态,竞争也更为激烈。

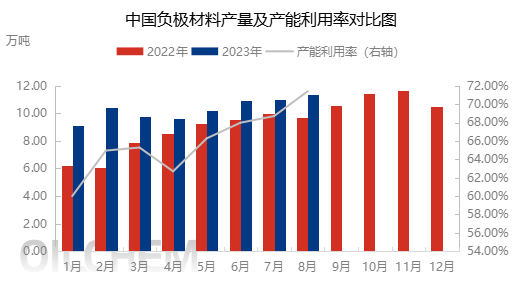

产量方面,目前整体负极市场开工情况有所好转,以执行订单生产为主,部分头部企业排产计划环比有增量,下游需求有缓慢回升态势,负极市场订单量有小幅增量,行业情绪逐步转向正向,市场信心陆续增强。预计四季度供应量将持续增加,但考虑到新投产能陆续释放,开工率或有所下滑。

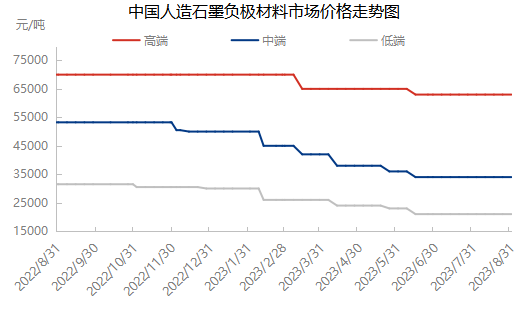

从价格方面来看,整个上半年负极材料价格呈现震荡下滑趋势。目前来看,原料端无较好支撑,下游需求提升,动力及储能市场需求较为稳健,但考虑成本面因素,整个链条压价心态不减。预计短期内负极材料市场价格以稳势为主。

2023年下半年,预计中国锂电负极材料市场或将呈现稳中有升的状态,主要原因有以下几点:

1、动力电池需求提升,各地陆续出台了关于购买新能源汽车的补贴政策,在一定程度上促进车市回暖,加之新能源汽车下乡政策,将有望提振消费信心,促进汽车消费的增长,带动对负极材料的市场需求。(利好)

2、储能发展加速,储能支持政策不断加码,光伏发电和风力发电成本不断降低,储能锂电池市场进入发展上行阶段,储能电池占据负极材料市场的份额不断增加。(利好)

3、生产成本降低,部分企业为达到降本增效的目的,将石油焦的硫含量放宽至中高硫石油焦,且针状焦方面也出现了负极专用焦,负极企业一定程度上减少了生产成本。(利好)

4、竞争加剧,随着新建项目陆续投产,负极材料市场竞争愈加激烈,短期内低价竞争的情况难以改善,行业内负极材料生产企业均面临较大的“降本增效”压力。(利空)

从整体看,2023下半年中国锂电负极材料下游需求呈现向好态势,新增产能预计投放市场,负极材料市场供应量不断增加,2023年下半年负极材料市场将会好于上半年。

企业方面,从各家近期发布的半年报显示,多家销量或营收仍处于增长状态,但由于上游成本增加,导致多数同比净利润基本以下降为主,但二季度对比一季度向好,部分呈缓慢回升态势。

1、贝特瑞

贝特瑞今年上半年实现营收134.23亿元,同比增长31.59%;归母净利润8.47亿元;经营活动产生的现金流量净额为31.78亿元,同比增长1680.93%。其中二季度,公司实现营收66.58亿元,同比增长8.76%;归母净利润5.54亿元,同比增长18.63%,环比增长89.08%。,

从产销来看,公司今年上半年负极材料销量超过17万吨,实现收入63.27亿元。截至报告期末,公司已投产负极材料产能为49.5万吨/年;正极材料销量超过1.9万吨,对应收入69亿元,同比增长95.3%。

2、杉杉股份

杉杉股份上半年实现营收94.68亿元,同比下降12.11%;归母净利润10.13亿元,同比下降39.01%。报告期内,公司负极材料实现主营业务收入 31.61亿元元,同比下降 9.69%;实现净利润 4.31亿元,同比增长 1.03%。业绩同比下降主要系巴斯夫杉杉电池材料有限公司的净利润同比下滑较大;此外,公司负极材料和偏光片业务受行业市场环境变化影响,产品价格均同比下降。

从产销来看,公司负极材料第二季度销量环比显著上升,环比增长幅度超过40%,带动负极材料第二季度主营业务收入环比增长 37.35%。根据市场平均单价计算,杉杉负极上半年出货量在10万吨左右。

产能方面,目前,公司已经完成约 70 万吨石墨类负极材料的产能战略布局,包括内蒙古、四川、云南三 个产能分别为10 万吨(已投产)、20 万吨、30 万吨的一体化基地。此外,为满足海外市场需求,公司正积极探索推进海外产能布局。

3、璞泰来

璞泰来2023年上半年营收78.06亿元,同比增长13.21%;归母净利润为13.04亿元,同比下降6.55%。报告期内,公司负极材料业务实现出货量 68,197 吨,同比增长 24%;实现主营业务收入 30.94 亿元;公司石墨化加工实现主营业务收入 6.04 亿元(含内部销售),同比保持基本稳定。

新品方面,公司报告期内硅碳负极新品取得国内国际重要客户的认 证通过,正积极进行产能建设布局;下一代高性价比快充和高容量石墨负极新产品进展顺利。

4、尚太科技

尚太科技上半年营收19.67亿元,同比下降10.52%;归母净利润4.05亿元,同比下降41.53%,其中Q1净利润2.30亿元,据此测算,Q2净利润1.75亿元,环比降23.91%。

具体来看,公司上半年负极材料与碳素营收占比分别为82.44%、12.22%。其中占尚太科技主营收入大头的负极材料,上半年销售量为5.22万吨,产品毛利率同比下降-15.48pct至31.10%。据悉,尚太科技负极材料一体化有效产能为24万吨/年,若以产能满产计算,销售量为全部产量而不计库存,公司上半年产能利用率可能不超过五成。对于下半年,尚太科技或寄希望于储能市场带来的需求。

5、翔丰华

翔丰华上半年营收9.93亿元,同比增长5.37%,归母净利润6942.8万元,同比下降25.25%。据半年报,报告期内主营业务负极材料产量33495吨,营收9.87亿元,同比增长5.30%;毛利率为21.72%。

对于净利润同比下滑,公司表示,目前还是专注于锂电池负极材料业务,也在积极调整产品线增加新产品包括快充类、硅碳类、硬碳类,拓展新产品。

6.中科电气

公司8月30日发布半年度业绩报告称,2023年上半年营业收入约22.34亿元,同比增加9.92%;归母净利润亏损约1.25亿元。报告期内,锂电负极板块实现营业收入 206,773.58 万元,同比增长 10.23%;实现负极材料出货量 60,263.54 吨、确认收入数量 57,740.57 吨,同比分别增加 24.51%和 26.91%。

(中国粉体网编辑整理/苏简)

注:图片非商业用途,存在侵权告知删除!