中国粉体网讯 9月6日,硅业分会公布了太阳能级多晶硅最新价格。

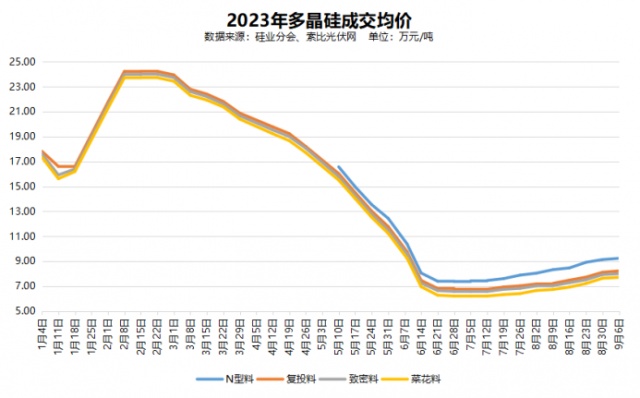

N型料成交价9.00-9.90万元/吨,平均为9.23万元/吨,均价周环比上涨1.10%。

单晶复投料成交价7.80-8.60万元/吨,平均为8.22万元/吨,均价周环比上涨1.36%。

单晶致密料成交价7.60-8.40万元/吨,平均为7.99万元/吨,均价周环比上涨0.88%。

单晶菜花料成交价7.30-8.10万元/吨,平均为7.70万元/吨,均价周环比上涨0.92%。

这是7月份以来,多晶硅价格第8次整体上调,也是n型料第10次涨价。

与8月30日价格对比发现,在市场供需的影响下,n型料成交区间向上突破,整体保持在9万元/吨以上,涨幅收窄,未来有继续上涨可能;p型料成交价格进一步集中,低价成交减少,整体上移,涨幅收窄,预计下周还将有小幅上涨。

之前我们提出了“上游涨价、下游杀红眼”的观点。从本周行情看,这种形势仍在持续,p型组件1.1X元/W、n型组件1.2-1.25元/W的中标价格频频出现。进入9月后,在出货目标的压力下,组件企业对国内订单盈利水平的要求不断下降。有组件企业相关负责人透露,他们会综合考虑公司整体经营状况报价和接单。“如果只考虑组件,那肯定是亏的,但能把我的电池卖出去,产能利用起来,那就有价值。”

笔者认为,按照当前3.35元/片的硅片价格计算,p型电池生产成本已接近0.6元/W,组件生产成本接近1.15元/W,一些企业的投标价格已经逼近这一极限,几乎没有进一步压榨的空间。如果还想继续降价,只有继续向上游硅片等环节延伸,风险大增。我们建议相关企业,根据行业整体宏观形势,理性扩产,理性报价,争取实现可持续发展。

未来产业链供需、价格形势如何?按照硅业分会此前发布的预测,9月多晶硅产量可达13.54万吨,环比增幅在16%左右,10月份产量可提升至15万吨。随着新增产能陆续释放,有望逐步改善市场供需形势。从索比咨询掌握的信息看,在上游硅料供应量提升的同时,三季度国内组件出货量、新增装机容量都可能低于市场预期,9月组件排产可能下降,也会对产业链价格带来影响。

值得关注的是,从近期招投标价格看,平均投标价中n-p价差还能维持在7-8分/W左右,但中标价的n-p价差通常都会低于这一水平,最低投标价的n-p价差更是小于5分/W。此前我们谈到,n-p生产成本同价将在今年内实现,但销售价格还将保持一定差距,主要与各家企业的市场策略、n型产能落地速度密切相关。根据我们与相关企业的沟通,n型对p型的迭代,亦如之前单晶迭代多晶那般,不是一个瞬时完成的过程,而是通过终端的LCOE优势,逐步赢得更高市场份额。目前,全部指向n型的组件招标越来越多,预计2024年,n型电池、组件的市场占比将超过50%,市场也将完成一轮洗牌。企业需要尽快合理处理老旧产能,避免资产包袱影响战略决策。

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!