中国粉体网讯 随着中国新能源和电动车行业的市场需求不断加大,锂电行业发展迅速,“扩产”成为近年来产业链上材料企业的关键词。

据GGII不完全统计,2022年中国锂电四大主材规划投资金额超5000亿元,扩产项目数量为156个。其中正极材料扩产项目57个,负极材料扩产项目55个,隔膜扩产项目11个,电解液扩产项目33个。

到了2023年,相比于国内市场受到碳酸锂产量走低、价格波动,上下游高库存积压的影响,大部分材料企业直到Q2季度才开始恢复排产或扩产。

然而,这并未影响材料企业出海的脚步。买矿和建厂依旧是中国锂电材料企业“出海”的主旋律。

非洲成为新的投资买矿热土

2023年开年以来,碳酸锂价格持续走低,最近一个月突然出现一波强劲反弹,短短几周时间价格已由4月18万元/吨的底部冲回30万元/吨。

在全球锂资源有限的大背景下,锂资源端的竞争依旧激烈,碳酸锂不稳定的价格更使上游锂矿变得更加炙手可热。而非洲正成为下一轮锂矿扩张的主赛场。

一方面,非洲本身锂资源储藏量丰富,基本为近几年新勘探的绿地矿,具有较大的开发潜能。

资料显示,已探明的锂矿资源主要分布在刚果(金)、马里、津巴布韦、加纳和纳米比亚五个国家。其中Manono锂矿、Goulamina锂矿和Arcadia锂矿等项目均为世界级的锂矿资源。

根据相关数据,非洲锂资源总量约2575万吨LCE,已探明锂总储量494万吨(金属量)。其中刚果(金)的探明锂资源储量达300万金属吨,占非洲的69.1%;其次是马里,探明锂储量达70万金属吨,占非洲的16.1%。

另一方面,相比于南美、澳洲地区地缘政治风险不断抬升以及获取锂矿资源的不确定性增加,非洲吸引着越来越多的中国入局者。

拉丁美洲的“锂三角区”——阿根廷、玻利维亚、和智利被估计拥有全球锂储量的60%。但是由于众多多国以及本地龙头企业的布局和多年开采,以及当地政府政策路径的不明晰,锂矿开采充满着危机与挑战。

澳洲方面,澳大利亚虽然是全球最大的锂矿供应国,其锂矿石供给约占全球的92%,但政治地缘风险的不断抬升则加大了企业投资入局的风险。

早在今年4月,天齐锂业就遭遇了收购路上的“滑铁卢”——其控股子公司收购澳大利亚EssentialMetalsLimited(简称“ESS”)100%股权事宜未获ESS股东大会审议通过,前述交易终止。

根据ESS资源报告,ESS锂矿资源总量为1120万吨,平均氧化锂含量为1.16%。

在刚刚过去的G7峰会期间,澳大利亚总理阿尔巴尼斯和美国总统拜登宣布,将就关键矿产达成协议,支持澳大利亚关键矿产开发。这意味着澳洲锂矿开发环境的改变。

而非洲以投入成本低、投资环境友好等诸多便利条件,成为新的投资采矿热土。目前,国内包括赣锋锂业、盛新锂能、中矿资源、雅化集团、华友钴业、比亚迪等多家企业均已开始加速对非洲锂矿展开布局。

材料企业建厂补齐海外供应链

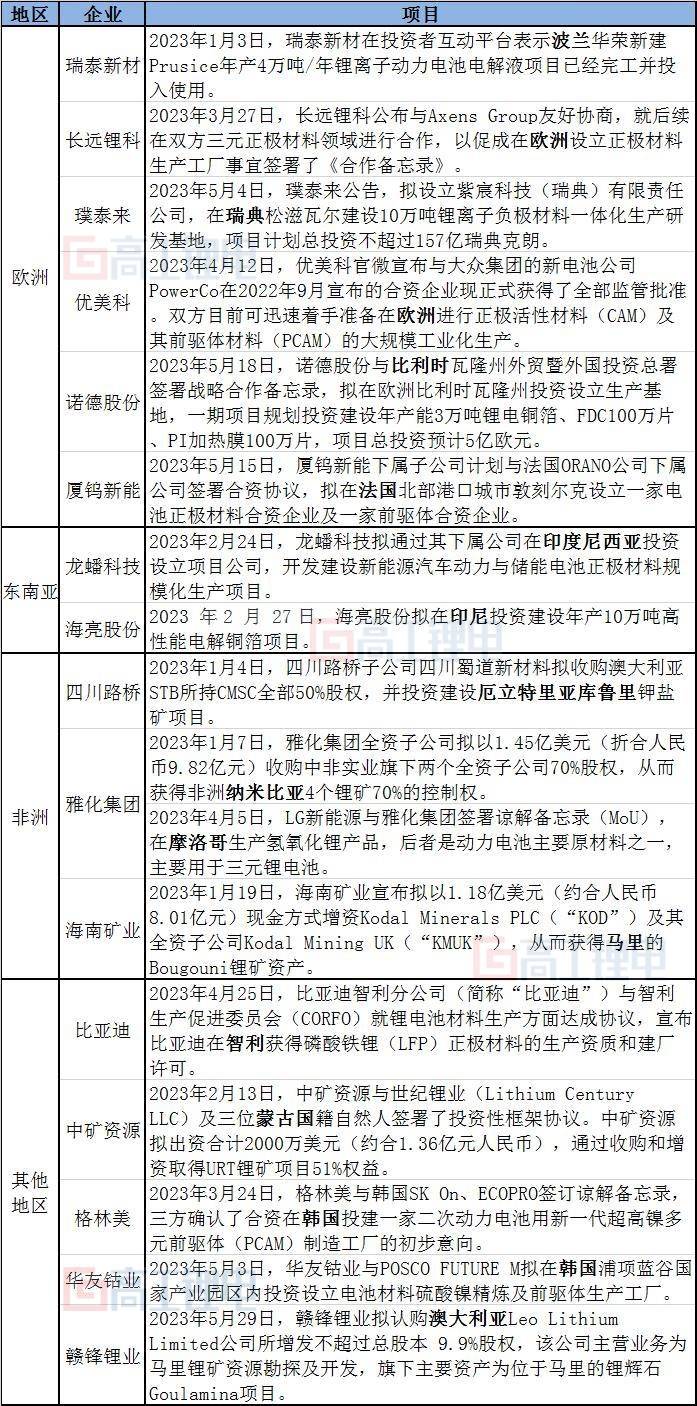

从上表中可以看出,2023年众多锂电材料企业纷纷在欧洲、东南亚等地建立生产工厂。

中国锂电材料企业的出海建厂正是起到了强链补链的关键作用,形成完整的产业链配套,让国产锂电池在成本控制、供应保障等方面都有着更强的竞争力。

在此之前,利元亨、先导智能等一批中国上装备企业也开启了海外市场的布局,宁德时代、中创新航、比亚迪、蜂巢能源、国轩高科等中国电池企业都已经在海外多地规划布局了生产基地。

一方面,产业链上游锂电设备端率先出海受益,形成规模化效益可以降低成本,具有明显竞争优势。

由于中国新能源和电动汽车市场发展比较早,催生了完整的产业链,各厂商在锂电整线设备、制造等方面具备比较成熟的综合优势,满足了海外厂商的需求,帮助海外企业产能落地和释放。

另一方面,在全球进行“零碳转型”的大背景下,各国鼓励新能源车生产和消费极大地促进了锂电池电池的市场需求,从而促进了上游材料端的产能需求。

作为全球第二大电动汽车市场的欧洲,动力电池市场存在明显短缺。相关数据预测,到2023年,欧洲对电动汽车电池的需求预计将达406GWh,动力电池供应预计为335GWh,预计到2025年,供应缺口将进一步扩大至40%左右。

东南亚地区则处于电气化转型的关键时期,虽然电动汽车渗透率仅略高于1%,但在人口红利期的加持下,新能源市场前景广阔。

在动力电池企业不断加大海外市场的布局的背景下,材料企业将工厂设立在这些地区,能够有效满足下游客户供应链管理及订单需求。

值得注意的是,中国锂电材料企业在全球新能源产业的供应话语权正在不断增强,但出海建厂同样面临着风险与挑战。

目前,欧美多地已出台支持电池供应链自主化的法案,如《加拿大投资法》、《欧洲关键原材料法案》及美国《通胀削减法案》等,大力度扶持本土锂电产业链的构建。

这也要求出海建厂的锂电材料企业全方位构建符合法案要求、且具备竞争力的关键上游原材料供应体系。同时,随着欧洲新能源产业链积极扶持本地化供应链,“出海”中国材料企业也将在技术、性能、供给等方面面临与本土企业的正面竞争。

同样地,锂电材料市场会受到受当地宏观经济波动、上游原材料产能和价格、下游新能电动汽车市场需求和相关产业政策影响。

如在经营管理方面,海外与中国在法律制度、政策体系、商业环境、文化特征等方面存在一定差异,这会使中国企业在海外市场竞争、人才团队建设、内部运营管理等方面面临诸多挑战,存在一定的海外经营与管理风险。如遇当地市场情况发生重大变化,也会导致材料企业销售价格不及预期或投产进度不及预期。

(中国粉体网编辑整理/文正)

注:图片非商业用途,存在侵权告知删除!