中国粉体网讯 萤石市场到底行不行?这个问题的答案是肯定的,但回答起来也是有点犹豫的,原因是目前这个行业也火,也热,但距离热火朝天,似乎总差一把柴。

据业内人士分析,萤石的下游以制冷剂行业传统需求为主,市场比较平稳;同时萤石作为现代工业的重要矿物原料,新兴领域需求正不断发展,还应用于新能源、新材料等战略性新兴产业及国防、核工业等领域,包括六氟磷酸锂,PVDF、石墨负极、光伏面板等,随着新能源和半导体等领域需求拉动,萤石市场也已得到一定支撑。金石资源判断,氢氟酸、制冷剂等下半年会好些,看好萤石的长期价格。

1、行业格局

我国萤石矿山分布广、小矿多。与此相对应的,我国的萤石生产企业规模普遍较小、经营管理较为粗放、行业集中度很低,行业内的企业以民营企业为主。根据中国矿业联合会2019年12月发布的《中国萤石矿山行业调查报告》,目前全国相关萤石矿山企业约700家,单一型萤石矿山约750个,伴生型萤石矿山约10家。全国大型萤石矿山23家占3.1%,中型矿山49家占6.5%,年开采量5万吨以内的小型矿山占90.4%。

2、供需现状

2022年,供应端由于国内环保力度加大,萤石选厂开工水平始终处于低位,加之墨西哥的萤石生产商库拉(Koura)的矿山出现安全问题和北美主要的萤石生产商加拿大萤石公司(CanadaFluorsparInc.)因成本倒挂进入破产程序等外部因素,我国萤石出口量大幅增长,这在一定程度上加深了国内萤石供应偏紧的现状。需求端由于下游氟化工行业新能源、新材料领域的新增产能陆续释放,萤石需求持续放量,供需趋紧使得国内萤石市场呈现震荡走高态势。

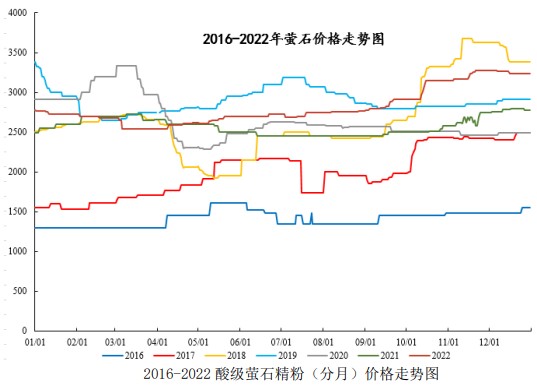

3、价格走势

据市场信息,2022年萤石粉市场平均价格2794元/吨,相较于2021年全年平均价格2598元/吨上涨196元/吨,上涨幅度7.5%,追踪全年市场差距,2022年主要受传统氟化工需求提升,三季度后市场价格单边上行趋势为主。

萤石行业在下游阶段性开工提升之下,逆流而上,报价逐步攀高,至2022年末甚至达到了3275元/吨,为近两年以来的高点。

据金石资源介绍,目前酸级萤石精粉价格达到3000多元/吨,这个价格在近几年这个月份并不多见。现在的情况是供给端还是紧张,一方面一季度因为内蒙古、江西等地区的矿山事故,一些矿山被要求停产,还有河北的一些矿山据说也在停产,另一方面常态化的安全、环保等检查越来越多,特别是安全方面的检查,对矿山企业是很大的考验。需求端,进入4月份以来,酸级萤石精粉部分卖方报价达3200-3400元/吨之间。

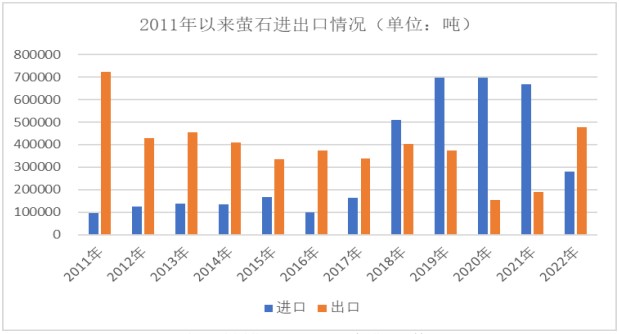

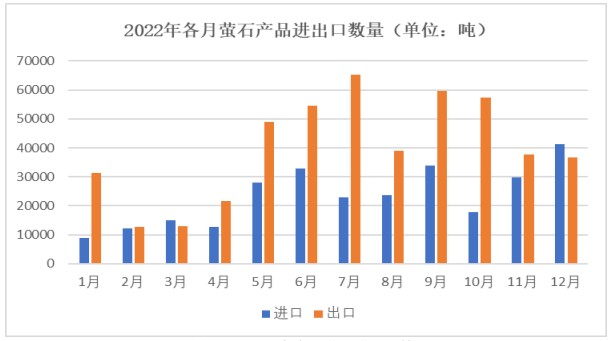

4、进口出口

萤石进出口方面,2018年,进口量首次超过出口量,我国正式成为萤石净进口国,2020年我国萤石进口明显高于出口。但是2021年下半年以来,因墨西哥、加拿大两大矿山因自身原因停产,以及其他原因,进口数量急剧减少。

据海关数据,2022年全年萤石产品进口量约27.86万吨(其中氟化钙含量≤97%的为25.66万吨,氟化钙含量>97%的仅约2.2万吨),萤石产品出口量为47.79万吨(其中氟化钙含量≤97%的为24.22万吨,氟化钙含量>97%的约23.57万吨)。据粉体网编辑了解,金石资源的萤石产品就主要销往日本和韩国,既有酸级萤石精粉,也有高品位块矿。

5、下游市场

近年来,随着新能源、电子信息市场的下游需求与日俱增,氟化工景气度持续上升。与此同时,大家也都在讨论我国氟化工产能过剩问题,但据业内专家表示,我国氟化学品中低端产能过剩,但高端产品依赖进口的局面还未得到彻底解决。“以氟橡胶为例,我国大量氟橡胶产品集中于通用级市场,产能严重过剩且附加值低,但像电子级PTFE(聚四氟乙烯)、PFA(全氟丙基全氟乙烯基醚与聚四氟乙烯的共聚物)等高端应用产品,国内需求还只能依赖进口。”中昊晨光化工研究院有限公司副总经理曾本忠说。

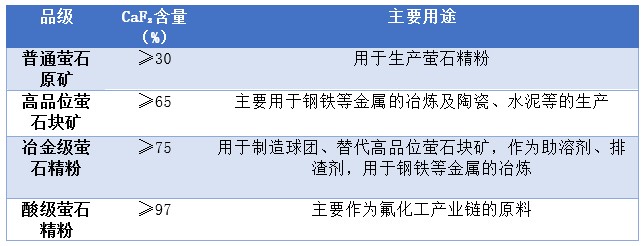

萤石产品品级

另外,从氟化工企业业绩表现也可以看出萤石行业正不断向好,同时也能窥见一些低端产能过剩的端倪。据统计,截至2023年4月23日,东方财富氟化工板块32家上市公司中,已有29家披露2022年财务数据(含年报、快报及预告)。其中,16家公司净利润同比上升,中矿资源、联创股份、天赐材料、巨化股份4家公司净利润同比倍增;9家公司净利润同比下滑,4家公司亏损。

值得关注的是,巨化股份、多氟多等行业龙头通过推动产业结构向新能源等高端赛道转型升级,产品附加值持续提升,2022年营收创出新高。例如,目前多氟多已占据国内六氟磷酸锂28.6%的产能,成功深入到全新细分领域。据了解,2022年国内六氟磷酸锂产量达10.14万吨,较2021年增加了4.94万吨,同比增长95%。虽然近期碳酸锂价格大幅回落、新能源汽车装机量减缓,但六氟磷酸锂产能仍不断释放,锂电材料需求依旧稳健,价格回升值得期待。

6、发展趋势

国家近年来密集出台的政策措施有利于引导萤石行业走向集中化、规模化、规范化经营,实现资源的合理开发和充分利用:

(1)近年来国家和各省区制定的生产开采、环保、生态政策体现了向优势企业倾斜的政策思路,行业标准的制订等,也意味着行业中规模过小、技术水平较为落后的矿山和企业将被淘汰。

(2)随着国家对自然保护区内矿业权的全面清理,以及环保整治、安全管理力度的进一步加大,众多不符合环保设施和工艺要求的中小采选企业可能被关停。

(3)2019年1月25日,工信部就《萤石行业规范条件》向全社会公开征求意见。该《规范条件》旨在保护性开发和高效利用萤石战略资源,优化产业结构、保护生态环境,推动技术创新和萤石行业高质量发展。征求意见稿明确要求,萤石行业发展应立足国内需求,优化存量,调整结构,推进兼并重组,提高产业集中度。

(4)随着综合回收利用技术的突破,共伴生萤石资源综合回收利用、磷酸氟资源回收利用的比例将显著增长。综合来看,国家的产业政策将有利于行业内优势企业的发展,具备先进技术水平、环保达标、规范经营的优势企业有望进一步扩大竞争优势,在行业整合的过程中进一步做大做强。

结语

粉体网编辑认为,从整体来看,萤石市场全面向好,渐有“一枝独秀”之势。

参考来源:金石资源2022年年度报告、包钢股份2022年年度报告、巨潮资讯、中国化工报、上海证券等

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!