中国粉体网讯

一、玻璃的制造工艺

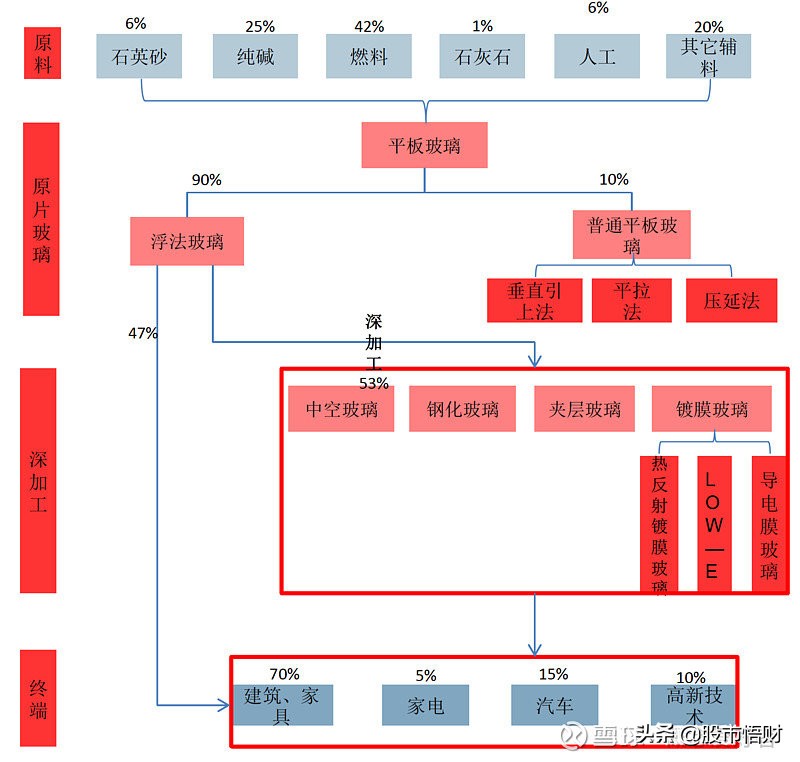

制造玻璃的主要原料石英砂(主要矿物成分为二氧化硅)的主要作用是作为网络形成体,由于石英砂的熔点极高,在熔化时需加入纯碱(碳酸钠),从而降低玻璃的熔制温度,冶炼成水玻璃。然后再加上石灰石(碳酸钙),让它与前面两种原料一起发生作用,增强玻璃化学稳定性和机械强度,就制成普通玻璃。

二、需求现状

玻璃下游需求主要为建筑、家具(玻璃幕墙、室内装修)、汽车玻璃、家电以及高新技术(光伏玻璃等)。地产以及与地产相关的家电占到了玻璃下游需求的75%,因此地产是决定玻璃产量以及价格的决定性因素。

根据中信证券的预测,一方面2020年由于疫情影响,全年新开工负增长,部分由于疫情耽误的项目延缓至2021年开工。另一方面,地产三道红线线后地产商通过加速推盘,努力回款,减少拿地,在此基础上,2021年的施工面积为96亿平米,同比增长3.6%。

值得一提的是,玻璃安装处于地产施工流程的后期。从房屋新开工(破土刨槽、地基处理)至安装外墙玻璃约需15个月的周期,从安装外墙窗玻璃至竣工约4.5个月时间。所以随着新下游开工面积放量,玻璃行业的景气度会提升。

三、供给现状

玻璃产能由新建产能(增量)、复产产能(增量)以及冷修产能(减量)、停产产能(减量)共同决定。

1)新增产能

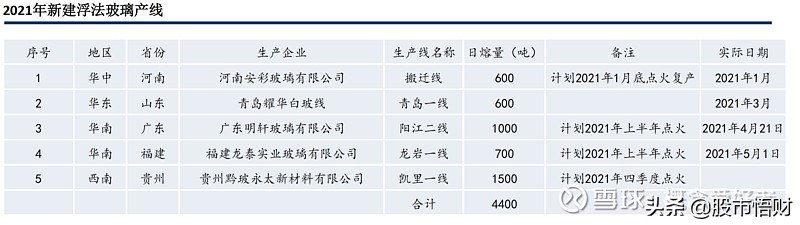

目前在建产线共有12条,合计日熔量为7750t/d,一般窑炉建设周期为2年左右。2021年预计新建投产5条产线,总日熔量4400t/d,且4条产线已经投产。2020年新建投产产线9230t/d,其中约一半来自于信义玻璃在北海、张家港等地投产。由于信义玻璃新增产能减少,2021年行业新增供给压力较2020年回落。

2)复产产能

潜在复产产能由冷修技改和已停产的僵尸产能所决定。

僵尸产能方面,别看过去3年多玻璃价格高景气,但是停产的产线都没有复产,叠加未来环保压力以及产能置换新规,所以未来复产产能增加的可能性很小。

冷修复产产能,2017年以来由于平板玻璃价格持续上行,厂家整体冷修意愿不强,而存在安全隐患的窑体不得不进行冷修,所以冷修复产的产能几乎为零。目前产能利用率达到91%-92%,意味着除了由于到达设备寿命周期必须要进行冷修的产线外,其余产线已经全部满产运行。

3)停产产能

进入新世纪以后,2010-2013年是行业的投产高峰期,前面说了,2017年以来由于平板玻璃价格持续上行,厂家整体冷修意愿不强,目前在产的产线中,超过10年以上窑龄的产线共有58条,这些高窑龄产线可能由于安全问题、生产效率下降等因素随时进行冷修,这意味着减产是势在必行。

四、价格趋势

截至2021年6月8日,我国浮法玻璃在产产能5131万吨,同比增长8.6%。累计新建4条,复产7条,冷修4条,停产1条,净增加6条产线。根据中信证券的测算,今年下半年新建产线剩余1条(600t/d),复产剩余8条(5800t/d),冷修10条(6600t/d),净增加为净增0加,而三四季度从需求端来看是地产施工的旺季,强于上半年的淡季。因此在下半年供给有限、需求转强、库存低位的基础上,价格具备继续上涨的动力。

五、行业趋势

中空玻璃和Low-E镀膜玻璃可以减少建筑物散热,节约能源,符合碳中和的政策方向。中空玻璃需要使用2-3片玻璃,使得玻璃用量增加。Low-E(低辐射镀膜)玻璃使得玻璃附加值增加,Low-E中空玻璃价格在150元/㎡以上,远高于玻璃原片25元/㎡的造价。

我国Low-E节能玻璃占建筑玻璃面积的12%左右,远低于发达国家水平。因此在碳中和背景下,平板玻璃不管是从用量还是附加值增加角度都有很大的提升空间。

六、投资策略

玻璃行业短期逻辑:库存降至历史低位,目前仅10天库存量,部分地区接近零库存,正常情况行业库存在20天左右。企业可以通过累库形式防止价格下降;全年赶工需求仍将延续,玻璃价格将在四季度创新高,全年高点看到3000元/吨以上。

长期逻辑:玻璃行业向水泥行业格局靠拢。玻璃行业在走水泥2016年来走过的路,先将产能控制住,然后集中度向头部企业集中。旗滨集团、信义玻璃通过资本运作、优秀的管理、顺周期的扩张等一跃成为行业龙头。行业集中度CR5由2010年的31%到2019年上升至43%,前五企业信义、旗滨、南玻也都有扩张并购计划,集中度还将提高。

平板玻璃是个小行业,行业产值仅1000多亿。玻璃在建筑造价中成本占比低,价格上涨对下游需求影响有限。但安装玻璃属于地产施工关键节点,装完外墙玻璃后才能进行房屋室内装修,因此下游地产商几乎不会出现因玻璃涨价选择延迟工期的情况。

七、相关公司

龙头公司凭借大熔窑带来的规模效应、硅砂矿自给率高从而降低采购成本、完善的上下游布局对冲行业周期波动、自备码头降低运输费用等的成本优势,毛利率仍将继续领先行业内其它公司。

旗滨集团、福莱特、南玻A、金晶科技、凯盛科技、旗滨集团、安彩高科、洛阳玻璃、耀皮玻璃、福耀玻璃。

(中国粉体网编辑整理/茜茜)

注:图片非商业用途,存在侵权请告知删除!