中国粉体网讯 汽车行业迎来期待已久的重磅利好。

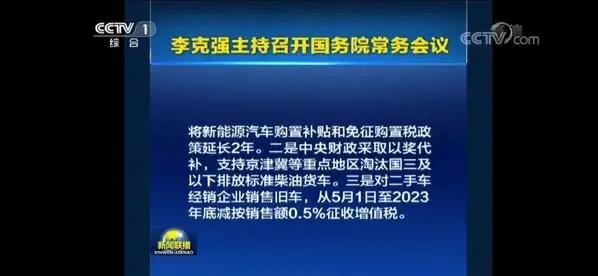

为促进汽车消费,3月31日的国务院常务会议确定将新能源汽车购置补贴和免征购置税政策延长2年。

此外,中央财政采取以奖代补,支持京津翼等重点地区淘汰国三及以下排放标准柴油货车;对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

图片来源:央视新闻联播

年内或将新增30多万辆新能源汽车

乘联会秘书长崔东树预计,补贴政策的延长会拉动2020年新能源汽车产量达到160万台。“更主要是对未来的中国新能源市场持续增长有很好的贡献。”

这意味着相比2019年的124.2万辆,今年的新能源汽车产量预计将增加35.8万辆,同比增长28.8%。

上汽乘用车副总俞经民也认为,此次新能源汽车补贴政策的延长,将提振用户消费新能源汽车的信心。

“新能源汽车国家补贴已经确定推迟2年,地方补贴随之延长也值得期待。”中汽协秘书长助理许海东如是说。

现行的新能源汽车补贴政策自2019年6月26日起正式实施,并计划在2020年后完全退出。补贴大幅退坡,国内新能源汽车产销量也随之由增转降。

据中汽协的数据,2019年7月的新能源汽车产销分别完成8.4万辆和8万辆,比上年同期分别下降6.9%和4.7%,并由此开启了新能源汽车月度销量的六连降。2019年全年新能源汽车销量为120.6万辆,同比下降4%,为近十年来首次同比下降。

锂电产业已提前加码产能

随着新能源汽车补贴政策延长2年,新能源汽车产销量止跌反弹,锂电产业链将直接受益。

从市场结构来看,纯电动汽车是新能源汽车的销售主力。2019年,纯电动汽车销售量约为97.2万辆,占新能源汽车销售总量的80.6%,对应装机量为62.37GWh。如果按照相同比例,今年动力电池装机量或将达80.35GWh。

与此同时,随着锂电行业经历近两年来的深度洗牌,从此前的“百花齐放”逐渐回归理性。据动力电池应用分会数据,2019年我国新能源汽车产业有装机量的涉动力电池类企业仅有79家,较2018年减少13家。而国内动力电池装机量前10的企业,市占率已经达到87.91%,头部效应已经非常明显。

加上融资新政的实施,今年一季度以来,锂电产业链的龙头企业纷纷加码扩充产能,以巩固市场地位。

2月26日,宁德时代公告称,拟募资200亿元用于动力电池及储能电池项目建设、研发及补充流动资金,并计划投资不超过100亿元建设宁德车里湾锂离子电池生产基地项目。

宁德时代定增募投项目 图片来源:公司公告

3月9日,亿纬锂能发布公告,拟募资25亿元用于新项目,其中4.5亿元将用于“三元方形动力电池量产研究及测试中心项目”,以进一步完善公司动力电池技术路线布局。

恩捷股份也在加码锂电池隔膜产能。3月24日,公司宣布拟定增募资不超过50亿元,用于扩产锂电池隔膜、新材料项目。

作为国内负极材料的龙头之一,璞泰来在3月27日公告了49.59亿元的定增预案,拟投向年产5万吨高性能锂离子电池负极材料建设项目、年产5万吨锂离子电池负极材料石墨化项目等。

太平洋证券认为,新能源汽车仍是汽车行业投资的“风口”,是整个行业最具成长性的细分领域,供给端的丰富也将进一步释放潜在需求。

民生证券在研报中表示,看好高端三元、经济性磷酸铁锂双轨技术路线并行发展,并认为,长期来看三元电池仍为提升动力电芯单体能量密度最为成熟的技术,高镍材料及电池的应用规模将随着高端车型的放量而扩大。

(中国粉体网编辑整理/初末)

注:图片非商业用途,存在侵权告知删除