中国粉体网讯 2017半年报以来,骆驼股份、江淮汽车、比亚迪、成飞集成、星源材质等多家公司出现业绩“变脸”情况。对于业绩变动的原因,大部分公司都解释为新能源汽车补贴退坡、锂电池产品价格下滑、锂电池产能过剩等原因。

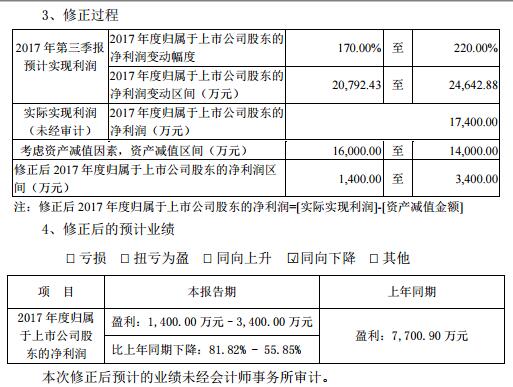

今日,天际股份修正2017年度盈利1400万元-3400万元,同比下降81.82%-55.85%。此前,第三季度报告中预计2017年度盈利20792.43万元-24642.88万元,同比增长170%-220%。

对于业绩预期大幅下修的原因,天际股份称受国家新能源汽车补贴政策调整等因素的影响,六氟磷酸锂市场销售价格从2017年下半年开始出现下滑,在第四季度下滑的幅度增大,导致公司2017年度六氟磷酸锂业务业绩不及预期。

补贴退坡,多家公司业绩下滑

据不完全统计,2015年新能源车补贴高达590亿元,2016年突破830亿元。按照我国新能源发展规划,到2020年补贴政策将全部取消。

在2017半年报中,已经有不少锂电池公司也出现了锂电池不及预期的现象。

骆驼股份2017上半年,由于新能源客车和物流车行业遇冷,其锂电池出货受限,销售毛利率仅为19.9%(同比下降4.2pct,环比2017Q1下滑0.6pct)。此外,多氟多、国轩高科、比亚迪在内的多家动力电池企业的利润有所下滑,除了新能源补贴政策以及产品提标改造带来的影响外,新能源领域低端产能过剩的问题也开始显现。

从三季报情况看,补贴退坡对整车企业的业绩也产生了一定影响。以江淮汽车为例,前三季度营收为355.41亿元,同比小幅下滑6.79%;归属于上市公司股东净利为2.18亿元,同比下滑73.24%。对于净利润较上年同期下降的主要原因,江淮汽车表示,系新能源汽车补贴退坡和乘用车销量下降所致。

此外,比亚迪也出现类似现象。前三季度营收同比增长1.56%,归属于上市公司股东的净利润同比降低23.82%。多家券商分析师指出,公司短期业绩承压,主要是补贴退坡以及销售费用和财务费用增加等因素所致。

与之相对应的是,动力电池相关的电池材料、电解液、隔膜等细分领域的企业业绩增速明显放缓,毛利率下滑,导致“增收不增利”和净利润增速为负的情况并不鲜见。

在近期公布的2017年度业绩预告中,星源材质、成飞集成等公司也出现了类似的情况。

2018年1月8日,星源材质也发布了2017年度业绩预告,年度归属上市公司的净利润同比下降32.44%-26.01%。对于业绩大幅下降,星源材质称主要受2017年新能源汽车补贴标准退坡和补贴标准从严、各地方补贴政策未及时落地等政策性因素的影响,2017年第一季度下游客户电池厂家对电池隔膜产品的需求有所减缓,导致2017年第一季度净利润比上年同期下降了34.12%。

2018年1月12日,成飞集成修正2017年业绩预期,由净利润预计约为-1900万元~500万元,修正为亏损6200万至1.2亿元。对于业绩预期大幅下修的原因,成飞集成称是因为国家新能源汽车补贴大幅退坡,整车厂将补贴降低的压力转嫁给动力电池生产企业,持续压价,导致公司2017年第四季度锂电池售价下跌幅度超出预期。

产能过剩隐忧渐显,进入大浪淘沙阶段

2014年开始,中国动力电池产业增长率分别为368%、324%、78.6%。在行业高增长的背后,各大锂电厂商持续扩产,并且市场还不断有新的厂商介入。

随着新能源汽车产业的发展,国内越来越多公司切入相关产业链。其中,锂电池最受产业资本追捧。仅A股上市公司中,锂电池板块概念股从2015年末的三十余家暴增至目前的一百五十多家。

从供给角度看,2017年全球多家厂商宣布扩产计划。以CATL为例,其扩产计划共计8GWh,其中溧阳5GWh及宁德本部3GWh,至2019年CATL计划扩产40-50GWh。目前,CATL出货量已经超过了沃特玛、比亚迪,排名全球动力锂电池产能第三位。加上与上汽集团合作的时代上汽36GWh产能投资,CATL有望在2020年将超越松下、LG化学等厂商,成为全球龙头。根据相关数据统计,2016年主要动力锂电池厂商合计产能为69.35Gwh,2017年或超过140Gwh,同比翻倍。

此外,全球锂电池龙头厂商也在不断宣布扩产计划。仅公开消息统计,松下在两年内会有三座电池厂实现规模化量产,分别是美国的Nevada超级电池厂、日本Sumoto工厂、中国大连电池厂。LG化学也在韩、中、美、欧扩建电池厂,2020年电池产能将从目前的10GW增长至2020年的40GW。

公开资料显示,2017年上半年,近20家动力电池企业进行了扩产,扩产总产能超过65GWh。如果按一辆新能源汽车配55kWh电池计算,相当于可以装配278万辆,如果按40kWh/辆计算,则可以装配382万辆。根据相关规划,预计到2020年中国新能源汽车销量将达到200万辆的规模,未来动力电池产能过剩已成定局。

从目前的情况来看,2018年还会有大量动力锂电池项目建成并投产。随着大量产能涌入市场,锂电池产能过剩或将成为行业发展挥之不去的阴霾。

在原材料价格上涨、补贴退坡的大背景下,许多电池企业也面临着倒闭的风险。比如,美国汽车电池制造商A123在短短三年内就从IPO走向破产,主要是因为电池成本依然居高不下,而订单数量并未跟上。

对于国内锂电池企业,2016年绝对是大丰收的年份,产品销量与销售价格双双上涨,产业链公司业绩飘红、喜上眉梢。但本轮繁荣过后,整个行业或将迎来一次洗牌,进入大浪淘沙阶段,走完优胜劣汰过程。