中国粉体网讯 我国作为全球最大的氧化铝生产国,产量连续多年稳居世界第一,更是诞生了中铝集团、中国宏桥、信发集团、三门峡铝业、博赛集团等牛气哄哄的行业巨头,按理说这应该值得我们吹嘘的,但事实并非如此,小编曾在《中国氧化铝头上的三座大山》一文中,谈到当前我国氧化铝产业面临的三大困境,即:产能过剩、资源困局、赤泥之痛。

从评论反馈看,读者对“产能过剩”最为恼火,某些读者甚至是情绪失控,发狠扬言要将小编一起暴揍。大家为何对氧化铝产能过剩如此激动,小编做如下分析。

看见过剩数字,瞬间血压飙升

“What?过剩2422万吨?”

“过剩!严重过剩!”

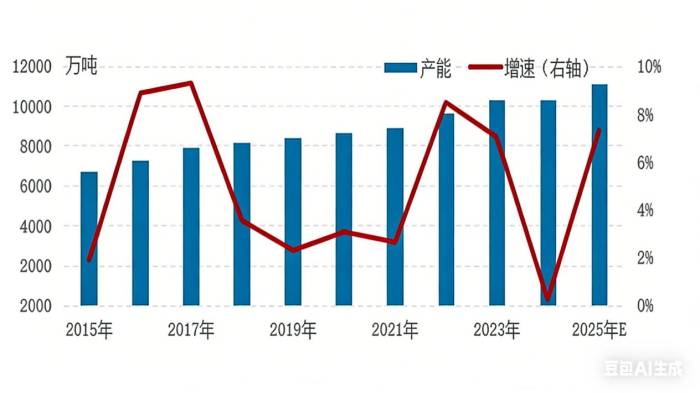

根据最新行业数据,中国氧化铝年内建成产能已高达11085万吨,较2015年增幅66.82%,行业产能已触及历史新高。

而近年来,由于供给侧结构性改革,构筑了电解铝合规产能“天花板”(4500万吨),按照一吨电解铝消耗1.925吨的氧化铝来计算,电解铝用氧化铝最大需求量约8663万吨。

对比理论需求量,产能过剩2422万吨!过剩数字把我吓尿了!

沉重的代价

“好处没捞着,污染全TM受了,找谁说理去”

这是大家尤其是当地民众最直接的愤怒点。他们看到企业消耗了当地的资源,带来了污染,但一旦行业不景气,企业亏损或倒闭,一拍屁股跑了,地方经济也跟着受损,民众还要长期承受环境恶化的后果,这个纯是忍不了。

2024年,印度韦丹塔铝业位于印度奥里萨邦的兰吉加尔氧化铝厂的工艺储水大坝发生溃坝,赤地千里,当地居民的噩梦!

要知道,赤泥是铝土矿提炼氧化铝过程中的副产物,赤泥中含有大量的金属离子,颗粒细小、碱度高(pH=10~12.5),容易引发地下水和海洋环境的污染,赤泥中的碱液还会造成土壤的碱化、沼泽化,引起严重的土壤污染。目前我国赤泥累计堆积量约为15亿t,年产量约为1亿~1.05亿,而赤泥利用率仅为12%。大量赤泥的堆存,不仅占用宝贵的土地资源,还给生态环境带来严重威胁。

某些部门干嘛吃的!作为了吗?

“啥?还在扩建?有没有人管管啊!”

“拿我的四十米大刀来!”

氧化铝项目投资巨大,曾是许多资源型地区拉动GDP、创造税收和就业的“香饽饽”。即使知道过剩,地方政府也可能出于短期政绩和财政压力,难以痛下决心淘汰本地产能。这些企业往往还是当地的就业大户,一旦因为淘汰产能而大规模关停,将直接导致大量工人失业,可能引发地方社会稳定问题。这种“骑虎难下”的局面让问题更加棘手。

另外,明明政府不支持氧化铝行业扩产了,但新项目仍在不断落地,新产能仍在不断释放。老鼠摸猫腚,企业胆子是真大啊!这种高能耗、高污染的项目又是怎么获批的?

看着就来气!

打肿脸充胖子,投资浪费

“用不了你建这么多干嘛!心里没数吗!!!”

对企业来说,小编认为,氧化铝产能过剩带来的最大问题便是导致开工率不足,造成严重的投资浪费。大量资金投入到新产能建设中,然而由于市场需求无法匹配,许多产能被迫闲置。相关数据显示,2024年我国氧化铝开工率为81%,这意味着近两成的产能处于闲置状态,这些闲置产能占用了大量的土地、设备等资源。

违背高质量发展之道

“钱要花在刀刃上!”

“国家兴亡,匹夫有责!”

你不停地扩产扩产扩产,将大量的资金、能源、矿产资源配置到一个过剩的传统领域,首先阻碍了行业整体的健康发展,同时意味着这些宝贵资源无法流入更需要的高科技、新兴产业,阻碍了国家整体的经济结构转型,违背了高质量发展之道。

高能耗,高碳排!与“双碳”目标存在着根本性冲突

“大家都在为实现‘双碳’目标而奋斗,你们在扯后腿”?

氧化铝产业具有明显的“高耗能”属性,能耗主要集中于高温焙烧和原料处理环节,属于典型的高碳排流程。我国电力结构仍以煤电为主,氧化铝生产端的高耗能直接转化为巨额碳排放,严重拖累地方及国家减排进度。

对比之下,高端氧化铝产品仍被“卡脖子”

“你忙着扩产的功夫,有本事把高端产品需求解决了啊”

与冶金级氧化铝产能严重过剩相反,我国在精细氧化铝中一些高端氧化铝如高纯氧化铝粉体、烧结细晶Al2O3粉体等方面并未完全实现国产化。以高纯氧化铝为例,高纯氧化铝(纯度>99.99%)是氧化铝中的高端品类,具备常规材料所不具备的光、电、热、磁以及机械特性,应用极为广泛。

当前我国在高纯氧化铝的微量杂质控制方面都取得了突破性的进展,出现了一批能够生产高纯氧化铝的企业,实现了中低端产品的国产替代,但在某些高端领域仍依赖进口,价格高昂。据业内人士介绍,从国外进口的用于抛光行业并对产品指标有细致要求的高纯纳米氧化铝,价格可高达100万元/吨以上。

高端氧化铝却需要进口,大型企业本应该承担更大的责任,实际上这项任务却落在很多中小企业身上。

......

你是因为什么恼火的呢?

(中国粉体网/山川)

注:图片非商业用途,存在侵权告知删除