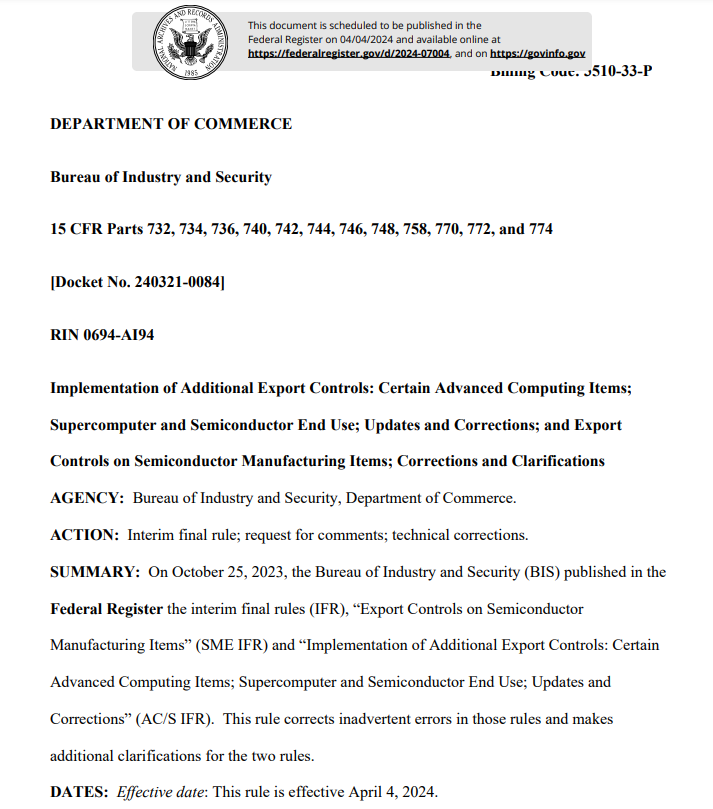

中国粉体网讯 刚刚美国商务部工业和安全局(BIS)对此前实施的半导体出口管制规则进行再次修订升级,旨在加大中国进口美国先进人工智能芯片的难度!新修订的规则将于4月4日生效。

据悉,本次新规实际上是对前两次(2022年10月和2023年10月)规则的查漏补缺,并且在实施层面进行了更严苛的限制,包括英伟达和AMD的先进芯片和半导体设备。

这份长达166页的新规明确,对中国出口的芯片限制也将适用于包含AI芯片的笔记本电脑,这意味着美国芯片对华限制扩大到更广泛的消费电子领域。

中国商务部新闻发言人就美国修订半导体出口管制措施有关问题答记者问时表示:半导体产业高度全球化,经过数十年发展,已形成你中有我、我中有你的产业格局,这是市场规律和企业选择共同作用的结果。中国是全球最大的半导体市场,中方愿与各方一道,加强互利合作,促进全球半导体产业链供应链的安全与稳定。

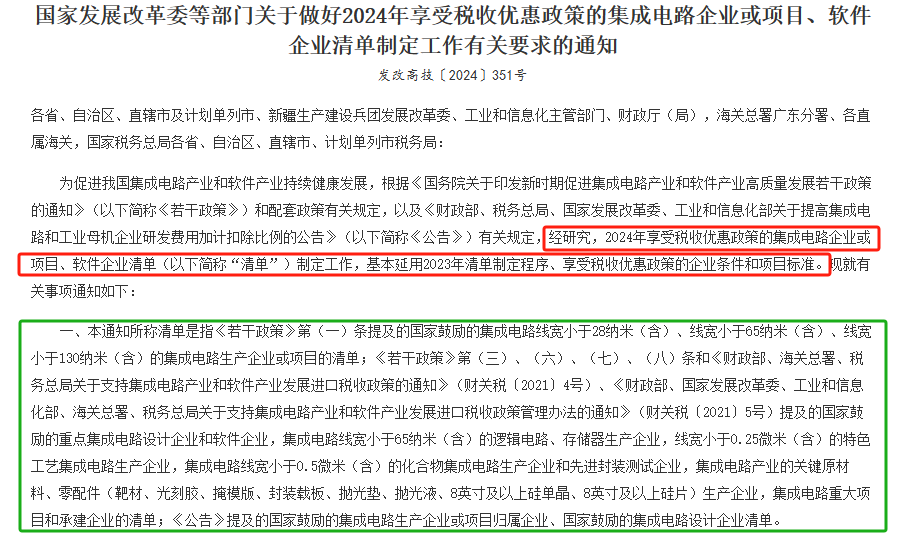

2024年3月22日,国家发展改革委等5部门联合发布新政策,用真金白银支持半导体企业发展!国家发展改革委等部门发布《关于做好2024年享受税收优惠政策的集成电路企业或项目、软件企业清单》。

通知

1、国家新政策中这些材料企业可以享受优惠

国家鼓励的重点集成电路设计企业和软件企业,集成电路线宽小于65纳米(含)的逻辑电路、存储器生产企业,线宽小于0.25微米(含)的特色工艺集成电路生产企业,集成电路线宽小于0.5微米(含)的化合物集成电路生产企业和先进封装测试企业,集成电路产业的关键原材料、零配件(靶材、光刻胶、掩模版、封装载板、抛光垫、抛光液、8英寸及以上硅单晶、8英寸及以上硅片)生产企业,集成电路重大项目和承建企业;国家鼓励的集成电路生产企业或项目归属企业、国家鼓励的集成电路设计企业等。

2、国产半导体材料、设备都需要再帮扶一把

近年来,云计算、物联网、5G、人工智能、车联网等新兴应用领域已进入了快速发展阶段。新兴应用领域的快速发展,对高端集成电路、功率器件、射频器件等产品的需求也持续增加,同时也驱动传感器、连接芯片、专用SoC等芯片技术的创新。另外,印度、东南亚、非洲等新兴市场的逐渐兴起,也为半导体行业发展提供了持续的动力。随着新领域、新应用的普及,新兴市场的发展,5至10年周期来看,半导体行业的未来市场十分庞大,而我国面临的挑战也是前所未有的。

有资料显示,国产半导体材料自给率较低,基本不足30%,并且大部分是技术壁垒和价值量较低的封装材料,在晶圆制造材料方面国产率更低,主要依赖于进口。与自给率低、依赖进口形成强烈反差的是,我国有巨大的半导体市场却不能自控。

光刻机:光刻是晶圆制造的核心工序,在整个硅片加工成本中占到1/3,主要使用光刻机和涂胶显影机。光刻机市场规模约115亿美元,市场上荷兰阿斯麦占比75%,日本尼康和佳能占比13%、6%,国产化率不到1%。

刻蚀机:刻蚀是有选择地从硅片表面去除不需要材料的过程,刻蚀机市场规模约120亿美元,市场上美国泛林半导体和应用材料分别占比50%、15%,日本TEL占比25%,国产化率达到23%。

薄膜沉积设备:薄膜沉积是芯片中各类薄膜形成的最主要方式,美国应用材料和泛林半导体占比30%、21%,日本TEL占比19%。国内CVD设备国产化率不到5%,PVD设备国产化率达到30%。

清洗机:几乎所有工艺流程都需要清洗环节,将硅片表面的颗粒、有机物、金属杂质等污染物去除,清洗机市场空间约35亿美元,日本DNS和TEL占比45%、25%,美国泛林半导体占比15%,国产化率达20%。

硅片:是半导体、光伏等行业的基础材料,在半导体晶圆制造材料中占比为37%。2021年全球半导体硅片市场规模为126亿美元,目前日本信越等日韩台企合计占据92%的市场份额。中国12英寸硅片主要依赖进口,国产化率仅13%。目前上海新昇公司已率先实现12英寸硅片国产化突破,实现了28nm以上所有节点的产品认证以及128层3DNAND产品验证。

掩膜版:是光刻工艺使用的图形母版,在半导体晶圆制造材料中占比为13%。2021年全球半导体用掩膜版市场规模49.9亿美元,台积电、英特尔、三星所使用的掩膜版绝大部分自己生产,其余市场主要被美日企业占据。国产方面,某公司生产的半导体凸块掩膜版和晶圆代工掩膜版等已经进入中芯国际生产线;中芯国际旗下光罩厂目前拥有中国最大及最先进的光掩模制造设备,可生产0.5μm-14nm工艺的光掩模。

湿电子化学品:下游应用主要包括平板显示、光伏、半导体等,半导体湿电子化学品主要用于光刻涂胶显影去胶、蚀刻和清洗工序以及先进封装领域。2021年全球半导体湿电子化学品市场规模为52亿美元,其中中国大陆市场约15亿美元,全球90%的市场份额被日韩欧美企业占据。国产方面,某公司产品进入中芯国际8英寸先进封装产线,某公司硝酸、氢氟酸等产品达到G4级,双氧水产品达到G5级,可用于90nm以下制程,已打入华虹宏力、长江存储等产线。

封装材料:2022年全球半导体封装材料市场规模约260亿美元,目前国产化率低于30%,且普遍集中在中低端领域,近期HBM、CHIPLET等先进封装推升高端封装材料需求。国产方面,国内公司已布局且突破Chiplet所采用的封装ABF载板、FC-BGA高密度封装基板CBF(ABF膜)积层绝缘膜、高端FCCL等核心材料。

其他材料:如电子特气在全球半导体制造材料中占比13%,国产化率约14%;抛光材料在晶圆制造材料中占比7%,国产化率低于5%;靶材在半导体材料中占比约3%,国产化率约30%。以上方向国内公司产能仍集中在中低端领域,但技术节点不断推进,在高端领域持续获得客户认证与产线导入。

3、预测2024年半导体材料市场迎来反弹

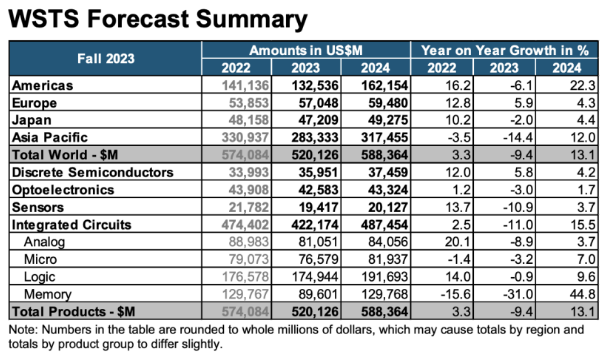

据世界半导体贸易统计组织(WSTS)最新预测,2023年全球半导体市场规模约为5201亿美元,比上年下降9.4%。2023年,预计只有欧洲市场会出现增长,增幅为5.9%。相反,其余地区预计将面临下滑,美洲地区预计将下降6.1%,亚太地区下降14.4%,日本下降2.0%。

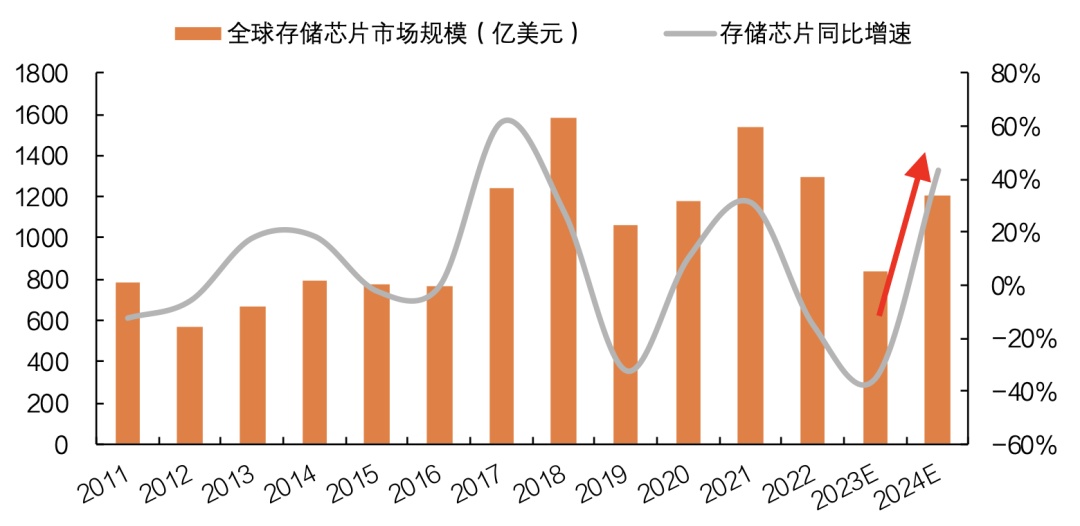

展望2024年,全球半导体市场将强劲增长,预计增长13.1%,规模达到5884亿美元。这一增长预计将主要由存储器行业推动,该行业有望在2024年飙升至1300亿美元左右,较上一年增长40%以上。

2011-2024年全球存储芯片市场规模情况

大多数其他主要细分市场,包括分立器件、传感器、模拟器件、逻辑器件和微型器件,预计也将实现个位数增长率。从区域角度来看,所有市场都将在2024年持续扩张。尤其是美洲和亚太地区,预计将出现两位数的同比大幅增长。

另外,国际数据公司(IDC)认为,随着PC和智能手机这两个最大细分市场的长期库存调整消退,半导体增长的可见性将提高;随着电气化行业发展,也将不断推动半导体含量的增长,汽车和工业的库存水平预计将在2024下半年恢复到正常水平;人工智能行业快速发展,半导体市场需求也会急剧增长。从需求角度看,美国市场将保持弹性,而中国将在2024年下半年开始复苏。

信息来源:发改委、研讯社、长江证券、拍明芯城、千际投行、东方财富网、美国商务部工业和安全局(BIS)等

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!