中国粉体网讯

1、涂料工业概况

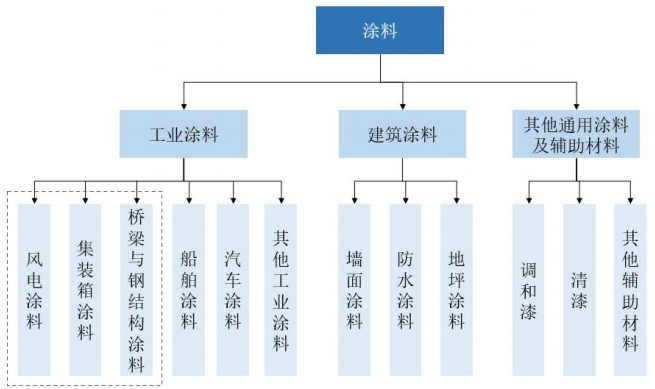

涂料是涂覆在被保护或被装饰的物体表面,并能与被涂物形成牢固附着的连续薄膜,起到保护、装饰或其他特殊功能。根据溶剂种类不同,涂料可分为水性涂料、油性涂料、无溶剂涂料及粉末涂料;根据应用领域不同,涂料可分为工业涂料、建筑涂料、其他通用涂料及辅助材料。

涂料应用领域分类情况

2、全球涂料市场

根据Fortune Business Insight统计数据,2021年全球涂料市场规模为1,600.30亿美元,2022年将达到1,670.40亿美元。根据其预测,到2029年,全球涂料市场规模预计将增长到2,350.60亿美元,2022年至2029年的年均复合增长率为5.0%,呈现稳定增长趋势。

2021年-2029年全球涂料市场规模情况及预测

3、我国涂料市场

我国涂料行业起步晚,与其它传统行业相比,受计划经济体制的影响相对较小,市场化程度相对较高。目前,全国拥有涂料生产的企业总数超万家,更不论其余的配套企业;同时还有大量的企业或资本持续不断涌进涂料行业。

2011年至2022年全国涂料总产量情况

可见涂料行业从业公司众多,市场化程度较高,竞争较为充分,导致市场集中度非常低。但在高端市场,尤其是一些门槛极高的汽车、船舶、航空、风电等涂料市场绝大部分被外资品牌垄断,这些领域的市场集中度非常高。

4、涂料市场占率

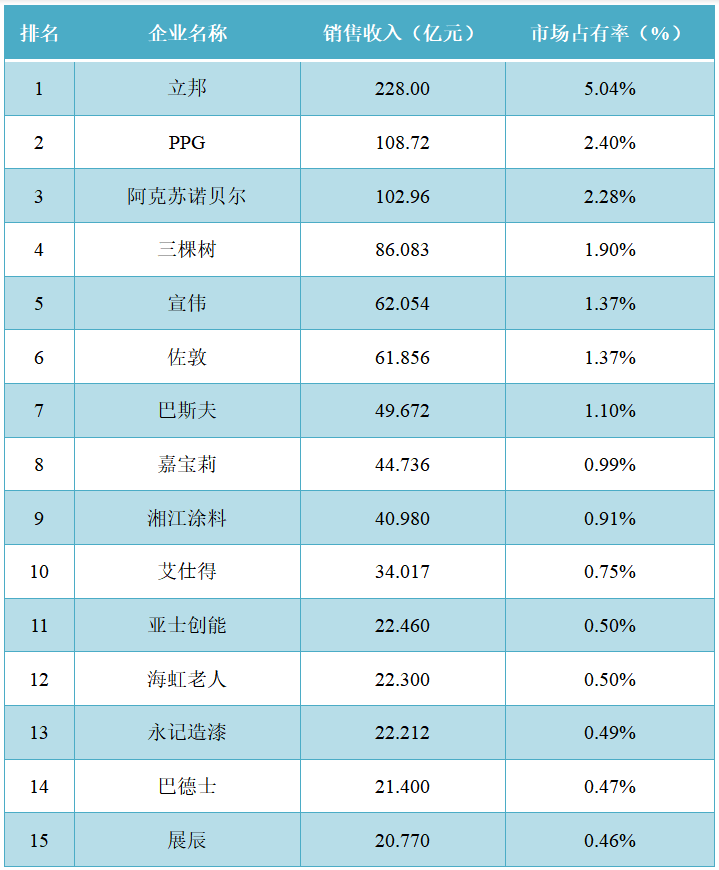

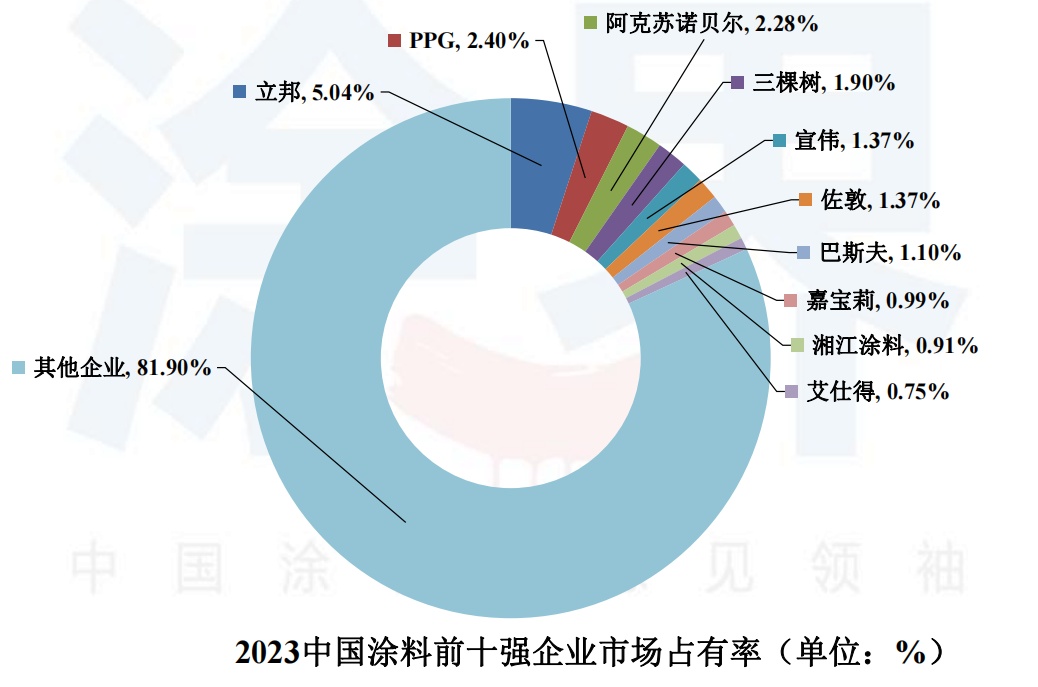

根据涂界数据,2022年中国涂料市场市占率前10的公司共计占据全国涂料18.10%的市场份额,其中全国排名前5的涂料企业分别是立邦涂料、PPG、阿克苏诺贝尔、三棵树和宣伟,市占率分别为5.04%、2.40%、2.28%、1.90%和1.37%。

国内有3家入围市场份额前十榜单的企业,三棵树以1.90%的市占率位居全国第四,销售规模在民族涂料企业中排名第一,这也其连续4年蝉联中国本土涂料企业第一;嘉宝莉以0.99%的市场占有率位居全国第八,湘江涂料以0.91%的市占率位居全国第九。从数据来看,三家中国排名前三的民族涂料企业市占率均非常低。

从市占率来看,各大企业都普遍都非常低,也意味着国内涂料行业集中度非常低。位居前十强的企业宣伟、佐敦、巴斯夫2022年的市占率均不到2%;艾仕得、亚士创能、海虹老人、永记造漆、巴德士、展辰、德威、美涂士、紫荆花、大宝、麦加芯彩、久诺、固克、金力泰等知名企业2022年的市占率均小于1%。

5、涂料各细分市场蕴含机会

从整个行业角度来看,所有企业的市占率都非常低。但从各细分市场来看,集中度却存在着巨大的差异,比如汽车涂料、船舶涂料、民用航空涂料、集装箱涂料、核电涂料、风电涂料、光纤涂料、3C涂料、海洋工程装备涂料、轨道交通装备涂料、绝缘涂料等细分领域的市场集中度非常高,有的领域CR5甚至高达90%以上。

11月3日,国内涂料产业专业财经媒体《涂界》(Coatings Industry)发布了“2023中国涂料工业专业细分市场竞争力排行榜”。

榜单显示,在工业涂料、汽车涂料、工业重防腐涂料、船舶涂料、风电涂料、航空航天涂料等多个细分类别中,外资企业占据名额较多,且市场份额较大;本土企业则在集装箱涂料、轨道交通装备涂料、防火涂料、建筑涂料、家装漆零售、工程建筑涂料、军工涂料、绝缘涂料、道路标线涂料、防水涂料、家具漆、艺术涂料等细分类别中名额占据较多。

根据中国涂料工业协会披露的数据显示,2022年我国涂料全行业企业总产量约3488万吨,同比下降8.5%;主营业务收入预约4525亿元,同比下降5.2%;由于受到原材料价格上涨、产量和主营业务收入下滑等的不利影响,利润总额同比大幅下降23.7%至约233亿元。

2023年1-7月,我国涂料行业总产量2010.3万吨,较上年同期同比增长4.6%。展望全年,2023下半年,涂料行业总体将保持稳健增长,对比2021、2022平均水平,产量预计将增长1-2%;主营业务收入预计将增长-1%;利润总额预计将增长约-3.8%。

根据Orr&Boss提供的数据,2023年全球涂料市场规模预计为营收1960亿美元,产量479亿升。其中,亚洲是最大的涂料市场,装饰涂料是最大的细分领域。

比如乘用车涂料领域,巴斯夫、PPG、关西、立邦、艾仕得、KCC等六大外资企业占据了85%以上的市场份额,特别是在汽车乘用车车身涂料领域处于近乎全部垄断地位。浩力森、松井、东来、大桥化工、雅图高新、信和等本土企业则在汽车零部件涂料、动力电池涂料市场占有一定份额。雅图高新、东来涂料等自主品牌在汽车修补漆领域占有一定的市场份额。

在风电涂料领域,麦加芯彩、佐敦、海虹老人、PPG、阿克苏诺贝尔、美凯威奇、西北永新、福斯特、德威、海隆等少数企业占据绝大部分市场份额,全国市占率高达84%,特别是风电叶片涂料、海上风电涂料的市场集中度非常高。在船舶涂料领域,佐敦、海虹老人、中涂化工、国际油漆、PPG、金刚化工、宣伟、鱼童、双瑞、海隆前十强企业的市占率高达94%,特别是高端民用船舶涂料、远洋船舶涂料市场集中度非常高,几乎被外资企业全部垄断。

在民用航空涂料领域,PPG、阿克苏诺贝尔、美凯威奇等少数企业处于近乎全部垄断地位,不过随着中国国产大飞机C919的商业运营后,海化院、常州涂料院等少数本土企业开发的航空涂料首次应用在了民用大飞机,打破了国际市场垄断。此外,松井等多家涂企也在积极布局民营航空涂料市场。

在集装箱涂料领域,德威涂料、麦加芯彩、金刚化工、海虹老人、中涂化工、中远海运国际六家企业市占率高达95%以上。在轨道交通装备涂料领域,亮克威泽、飞鹿股份、金鱼漆、华豹涂料、四方威凯、维新制漆、大桥化工、优美特、七维等少数企业占据绝大部分市场份额。

在建筑涂料领域,虽然外资企业立邦和多乐士的销售规模处于领先地位,但三棵树、亚士、嘉宝莉、巴德士、固克、久诺、美涂士、传化、洁士美、东方雨虹、富思特、德普威等本土企业逐步发展壮大,总的市场份额超越了立邦和多乐士,其中三棵树的建筑涂料销售规模早已超越多乐士。在家具漆领域,展辰、宣伟-华润、嘉宝莉、巴德士、立邦、君子兰、大宝漆、紫荆花、百川等少数企业占有大部分市场份额。

6、涂料行业集中度低原因分析

整个涂料行业集中度低,这其中有诸多原因,一是由于过多的投资和建厂,涂料行业的生产产能过剩,大量的无效产能使得市场上的企业数量增多,市场竞争激烈,导致市场集中度低。二是由于涂料企业间产品差异度不大,因此市场上消费者对于不同品牌的涂料产品缺乏明显的品牌别度和忠诚度,容易被价格和促销活动所左右。这种情况导致竞争更加残酷,通过低价和促销来争夺市场份额,市场集中度难以提高。

三是,涂料企业的市场准入门槛较低,使得市场上出现了大量的小型企业,市场上的企业数量增多,市场集中度低。四是,以低价为卖点的成本竞争非常激烈,涂料企业通过压缩成本来争夺市场份额,而过高的成本压力也限制了市场集中度提高的空间。五是,尽管多个高端涂料市场集中度非常高,但高端市场份额相对于中低端市场占比较低,而中低端市场目前仍极度分散,由此拉低了整个行业的集中度指数。

7、国内涂料行业发展格局和趋势

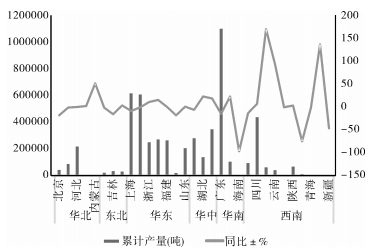

广东省作为中国涂料第一大省,产量遥遥领先其他省份和地区,上海市和江苏省产量不相上下。2022年仅广东省、江苏省和上海市三个省份和地区涂料产量已经占据全国产量的45.8%。其中,广东省涂料产量同比减少35.2%,上海同比减少13.6%,需重点关注。四川、湖南、河南和安徽占据涂料产量第二梯队,其中湖南省和安徽省表现抢眼,同比增长分别为6.2%和5.8%。

2022年全国各大省份涂料产量及占比图

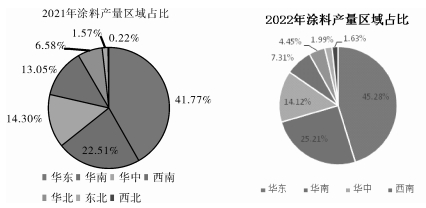

2021、2022年涂料产量区域占示意图

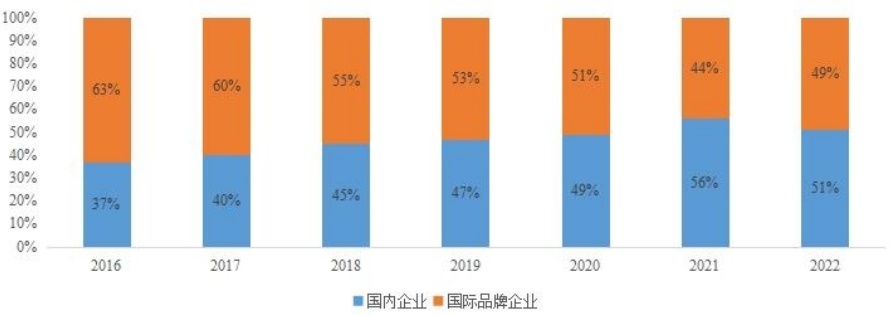

2016年-2022年全国前100强涂料企业营业收入国内企业与国际品牌企业占比情况

从竞争格局的演变来看,随着产品质量和服务水平的不断提高,加之本土化优势,近年来国内企业进步明显,企业营收占比整体呈现上升趋势,涂料市场的国产化替代趋势愈发明显。

2022年涂料区域产量占比和2021年相比有部分变化,主要生产区域华东、华南小幅下降主要原因是广东省和上海市产量较去年同比下降。华中和西南地区产量占比增加明显,主要是由于湖南和四川新增产能增加发展平稳,西北地区和东北地区涂料产业发展仍持续弱势。华南、华中与华东地区涂料产量总和占全国的84.61%,涂料行业的发展与所在地区上下游产业市场成熟程度、资金与人才储备等综合因素息息相关,总体而言,涂料行业供应分布格局仍然与我国宏观经济分布格局保持一致。

结语

预计未来由于行业对涂料产品环保及性能的要求不断提高,将对涂料公司资金及研发的投入提出更高要求,未来市场集中度可能持续提高。

参考来源:涂界、粉体网、中国涂料工业协会、麦加芯彩新材料科技(上海)股份有限公司招股说明书、2022-2023年度中国涂料行业市场分析报告

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!