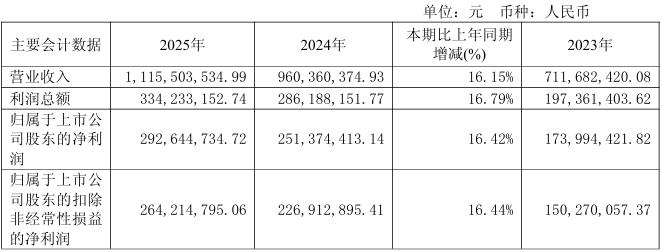

中国粉体网讯 近日,江苏联瑞新材料股份有限公司(简称“联瑞新材”)发布2025年年度报告。报告期内,公司实现营业收入11.16亿元,同比增长16.15%;归属于上市公司股东的净利润2.93亿元,同比增长16.42%;扣非净利润2.64亿元,同比增长16.44%,经营活动现金流净额2.55亿元,整体业绩稳健增长。

营收增长主要得益于:先进封装加速渗透、高性能电子电路基板需求快速扩张、导热材料持续升级,AI、高速通信、新能源汽车等下游带动高端粉体需求爆发,公司高阶产品营收占比快速提升,产品结构持续优化,核心领域市占率稳步提高。

功能性先进粉体材料龙头,四大赛道全覆盖

联瑞新材专注功能性先进粉体材料研发、制造与销售,以硅基、铝基氧化物为核心,布局角形粉体、球形无机粉体、液态填料等产品线,产品具备高纯度、低介电损耗、低放射性、高导热等特性,广泛应用于半导体封装、电子电路基板、导热材料、新兴特种材料四大领域。

半导体封装材料:面向EMC、LMC、UF、2.5D/3D先进封装、Chiplet/HBM等高阶场景,满足低CUT点、低放射性(Lowα)、高填充、高纯度要求,产品支撑高端芯片与先进封装可靠性升级。

电子电路基板:突破M7–M10及以上高频高速覆铜板/IC载板用填料技术,主打低损耗/超低损耗球形二氧化硅,适配AI服务器、高速通信等高阶基板需求,高性能产品营收占比持续提升。

导热材料:以高导热球形氧化铝、氮化物为主,覆盖新能源汽车、消费电子、AI服务器热管理,解决高功率器件散热痛点。

新兴应用:拓展特高压电力电子、3D打印、齿科材料等,球形二氧化硅凭借高流动性、低比表面积显著提升制品性能。

液相法、极低介电、氮化物平台全面升级

公司深耕粉体材料四十余年,构建原料设计—颗粒调控—高温球化—表面修饰—装备自研全链条技术体系,是全球少数同时掌握火焰熔融法、高温氧化法、液相制备法三大球形粉工艺的企业,核心技术自主可控。

2025年重点技术突破:

液相制备球形二氧化硅:技术储备二十余年,受益高速基板爆发,认证提速、放量加速,支撑M9LVL及以上超高阶基板。

极低介电损耗球形氧化硅:实现Df≤0.0003,匹配224Gbps及以上高速传输,达到国际先进水平。

先进氮化物粉体:深化氮化铝、氮化硼研发与产业化,突破高导热、防水解、高填充关键技术,面向热界面与高频基板。

高端系列产品矩阵:持续推出Lowα球形二氧化硅/氧化铝、亚微米级球形粉体、表面修饰粉体,适配先进封装与高频高速场景,技术壁垒与品牌价值持续提升。

产能加速扩张,两大项目落地匹配高阶材料需求

报告期内,公司加快高性能产能布局:

新建高性能高速基板用超纯球形粉体材料项目,建成后年产3600吨超纯球形二氧化硅,精准匹配M8–M10及以上高阶基板需求。

规划高导热高纯球形粉体材料项目,新增年产1.6万吨球形氧化铝,补齐热管理材料产能瓶颈。同时,依托产学研协同,攻关超声/激光加工装备、多能场复合制造,加速石英/粉体加工装备国产化,缩小与国际高端装备差距。

2025年公司研发投入6417万元,新增知识产权19项(发明专利12项),获评国家知识产权示范企业、江苏省先进级智能工厂,为高端化、全球化扩张奠定基础。

参考来源:联瑞新材2025年年度报告

(中国粉体网编辑整理/九思)

注:图片非商业用途,存在侵权告知删除!