中国粉体网讯 工信部、国家发改委、科技部、自然资源部等八部门日前印发《推进磷资源高效高值利用实施方案》。工信部原材料工业司相关负责人表示,出台《实施方案》,旨在立足我国国情,加强全产业链统筹规划,引导磷化工产业加快转型升级,提升磷资源可持续保障能力和高效高值利用水平,实现高质量发展。

优化磷铵、黄磷等产能结构、倡导绿色发展、培育行业龙头

《方案》提出“磷铵、黄磷等传统产品产能利用率显著提升、产业集中度进一步提高”,根据百川盈孚,2023年我国磷酸二铵开工率为60.6%,整体优化空间较大,行业小产能或迎来出清。

《方案》提出“磷石膏综合利用率达到65%”、“将符合标准的磷石膏综合利用产品纳入绿色建材产品推广目录以及绿色建材政府采购需求标准”,根据新华网等数据,2022年我国全国磷石膏综合利用率达50%以上,其中主要产区贵州综合利用率达96%、湖北达70%、云南云天化(600096)达79%,因此可以推断磷石膏接下来的整治重点落在利用率不足的中小企业,将进一步压缩磷石膏对应的磷肥、湿法磷酸中小企业的生存空间。

《方案》另提出“能效标杆水平以上的磷铵产能占比超过35%”、“新增磷石膏无害化处理率达100%”“强化净化、萃余酸梯级利用”、“大力推广半水-二水法磷酸等低碳技术”、“形成3家左右具有产业主导力、全球竞争力的一流磷化工企业”。政策旨在通过倡导新技术、淘汰落后产能积极培育行业龙头,对比美国的Mosaic以及摩洛哥的OCP,我国磷化工龙头效应或进一步凸显。

实现磷矿可持续发展,支持优强企业兼并整合中小磷矿

根据USGS数据,2022年我国磷矿静态储产比为22,全球为327,摩洛哥为1250,我国磷矿资源问题凸显,亟需统筹整治,近几年资源稀缺矿产周期长、磷矿平均品位下降等限制因素,磷矿供需持续紧张。

《方案》提出“支持“采、选、加”一体化的大型磷化工优势企业按照市场化原则取得矿业权”、“支持优强企业通过兼并重组等方式整合中小磷矿,推动技术落后、效率低下、不符合生态环保要求、不具备安全生产条件的磷矿企业依法依规退出”、“推进中低品位磷矿及尾矿综合利用、提高磷矿资源开采回采率、选矿回收率和综合利用率”。该行认为政策将进一步推动中小磷矿退出,引导有技术、有资金的大型矿企扩大磷矿规模,实现高效可持续开发。

鼓励下游高端应用,政策、基金提供支持

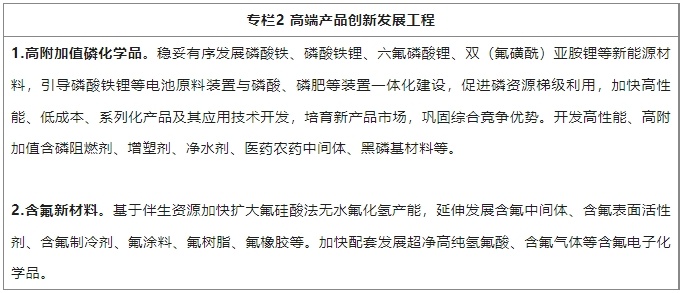

《方案》提出“引导磷酸铁锂等电池原料装置与磷酸、磷肥等装置一体化建设”、“开发高性能、高附加值含磷阻燃剂、增塑剂、净水剂、医药农药中间体、黑磷基材料”、“基于伴生资源加快开发含氟新材料、加快配套发展超净高纯氢氟酸、含氟气体等含氟电子化学品”。整体来说磷酸铁产能或进一步向一体化磷化工企业集中,黑磷、氟化工等下游精细化利用成大势所趋,优先布局的企业将持续受益。

《方案》提出“加大对磷化工产业高端化发展、智能化升级、绿色化转型、服务化延伸、安全化管控等技术改造项目支持力度”、“引导投资基金、金融机构等通过信贷支持、股权投资等方式支持重点项目实施”,对行业向高端、绿色化发展提供了有利支撑。

《推进磷资源高效高值利用实施方案》

一、主要目标

到2026年,磷资源可持续保障能力明显增强,磷化工自主创新能力、绿色安全水平稳步提升,高端磷化学品供给能力大幅提高,区域优势互补和联动发展能力不断增强,产业链供应链韧性和安全水平更加稳固。

——创新驱动。产学研用协同创新体系整体效能明显提升,突破一批磷资源高效开发、清洁生产、综合利用等关键技术,重点领域急需的磷化学品实现规模化生产。

——结构优化。磷铵、黄磷等传统产品产能利用率显著提升,产业集中度进一步提高。高附加值磷化学品等非农用产品在磷化工中的营收占比不断优化。

——绿色发展。标的污染物排放限额达到先进值,能效标杆水平以上的磷铵产能占比超过35%,新增磷石膏无害化处理率达到100%、综合利用率达到65%,存量磷石膏有序消纳。

——生态培育。形成3家左右具有产业主导力、全球竞争力的一流磷化工企业,建设3个左右特色突出的先进制造业集群,大中小融通、上下游协同发展的产业生态不断优化。

二、强化资源保障支撑

(一)加强市场引导,夯实资源保障基础能力。立足国内需求,完善磷矿资源市场配置和矿业权出让制度,严格有序投放磷矿矿业权,支持“采、选、加”一体化的大型磷化工优势企业按照市场化原则取得矿业权,合理确定新建矿山开采规模,提升磷矿资源可持续保障能力。支持优强企业通过兼并重组等方式整合中小磷矿,推动技术落后、效率低下、不符合生态环保要求、不具备安全生产条件的磷矿企业依法依规退出。引导国内企业规范有序参与境外磷矿资源开发合作。

(二)促进节约利用,提高磷矿资源开采“三率”。鼓励磷矿生产企业贫富兼采,推广新型选矿工艺、新型药剂以及新型技术装备,推进中低品位磷矿及尾矿综合利用,加大钙、氟、硅、碘、镁等伴生资源利用,提高磷矿资源开采回采率、选矿回收率和综合利用率,实现磷矿资源的全元素高效利用。

(三)拓宽供应渠道,增强硫资源保障能力。加大油气开采、炼油、煤化工、金属冶炼、燃煤锅炉等领域硫回收力度,加强硫铁矿伴生硫、磷资源开发利用,鼓励重点磷肥企业与硫磺、硫酸企业签订长协,促进产业耦合,增加国内硫资源供给。加快低成本磷石膏制硫酸工艺研发及推广应用,稳步推进磷石膏制酸新技术产业化示范,促进硫资源循环利用。在条件适宜地区适度建设硝基磷肥装置,源头减少硫资源需求。

三、提升创新发展能力

(四)完善创新机制,构建协同创新体系。瞄准战略性、引领性共性技术需求,强化磷化工龙头企业创新主导作用,与高校、科研院所建立产业联盟、联合实验室、创新联合体等,促进产学研用深度融合,加大核心技术产品攻关,夯实基础创新能力。鼓励地方整合企业、高校、科研院所等创新资源,打造中试平台、共性技术研究平台等,提升科技成果转化能力。建立健全磷化学品领域生产应用示范、分析测试与检测认证等重点平台体系,支持重点产品“一条龙”应用示范推广,提高产用衔接水平。

(五)加大技术攻关,筑牢全产业链转型基础。围绕磷矿资源高效开发、共(伴)生资源综合利用、磷化工绿色安全智能化生产、磷石膏无害化处理和高值化规模化利用等关键环节,支持产业链上下游企业、科研院所、创新平台等采用“揭榜挂帅”“赛马机制”等方式协同攻关,加快突破关键技术,全面提升行业绿色、智能、高效发展水平。

(六)突破关键材料,提升高端产品供给能力。面向新能源、集成电路、生命健康等重点产业链需求,统筹推进补短板、锻长板、育新板,推动磷化学品产业链向新能源材料、电子化学品、功能性精细化学品等领域延伸,强化与氟化工耦合,大力开发高端含氟新材料,提升产品质量一致性、稳定性,扩大应用领域、规模及层次,实现增品种、提品质、创品牌。

四、优化调整产业结构

(七)坚持分类施策,推进产品结构调整。严格控制磷铵、黄磷等行业新增产能。促进磷肥保供稳价,优先保障磷肥企业磷矿需求,引导企业科学排产、维持合理库存、稳定市场预期,支持骨干企业做优做强,积极发展新型高效磷肥品种。扩大湿法净化磷酸及黄磷精深加工生产能力,延伸发展功能性磷酸盐等高附加值磷化学品,推动产业发展方式由规模扩张向精细化、专用化、系列化的服务型制造转变。

(八)立足区域基础,打造优势集群。鼓励“云贵鄂川”立足资源能源禀赋、产业基础条件、环境承载能力等,以化工园区为载体,以产业链、创新链、生态链融通发展为路径,打造若干特色优势鲜明、产业链条完整、创新要素集聚、专业化协作配套水平好的先进制造业集群,构建以新型功能磷复肥为基础、以高端精细磷化工为特色、与含氟新材料相耦合的区域间优势互补、上下游协同配套、横向共生耦合的产业格局。

(九)坚持互促共生,构建优质企业梯队。充分发挥政府引导作用,鼓励大型磷化工企业开展跨地区、跨所有制兼并重组和资源整合,提高磷矿开采和初级磷化学品生产集中度,推动上下游协同发展,形成高水平专业化的生产制造和服务能力,培育具有资源控制力、产业链主导力的磷化工领军企业。鼓励龙头企业通过共建配套产业园、共享供应链、共同搭建创新平台、开放数字化平台等,带动配套中小企业完善质量、标准、研发等管理体系,培育专精特新“小巨人”企业和制造业单项冠军企业,壮大磷化工中小企业特色产业集群,推动“链式”转型升级,形成大中小企业融通发展格局。

(十)加强战略合作,促进跨地区及上下游协同。加强地区间产业协同,支持新能源、集成电路、生命健康等产业基础较好的地区与“云贵鄂川”等资源省份加强技术、产业对接,协同打造安全高效的产业链供应链体系。支持行业协会搭建上下游供需对接平台,引导磷矿、磷化工及下游能源材料、电子材料等企业开展上下游战略合作,构建风险共担、利益共享的新型合作机制,增强协同制造能力,提升全产业链竞争优势。

五、推动安全绿色转型

(十一)实施技术改造,打造节能降碳发展模式。加快磷化工余热余压利用、过程热集成、高效节能等节能降碳技术装备推广应用,推动能效低于基准水平的磷肥装置开展节能降碳改造。加快能源管理中心建设,开展清洁能源替代,推进能源系统优化。

(十二)强化系统减污,提升清洁生产水平。围绕磷矿资源开采、磷化学品生产加工、废弃物排放处理等环节,全面推进清洁生产。加快矿山生态修复和绿色矿山建设。鼓励磷化工企业配套建设并运行磷石膏在线预处理装置,加强有组织和无组织排放管控,推进治污设施升级改造,确保污染物达标排放。推进磷石膏无害化处理,新建项目和现有企业必须配套建设磷石膏无害化处理设施,消除磷石膏堆存安全风险和环境风险。大力推广磷化工绿色产品、绿色制造工艺,建设一批绿色园区、绿色工厂,培育一批绿色制造系统解决方案供应商。

(十三)推动产业耦合,促进资源综合利用。鼓励磷石膏产消平衡,不断拓宽磷石膏综合利用途径,推进磷石膏存量消化。新建项目应配套建设磷石膏综合利用设施,因地制宜开展磷石膏综合利用应用示范。完善磷石膏产品质量和应用标准体系,为磷石膏规模化应用提供有力支撑。大力发展磷矿共(伴)生资源加工产业,推动黄磷副产物开发利用,提高资源综合利用水平。

(十四)完善管理体系,提升本质安全水平。新建含磷危险化学品生产项目必须进入一般或较低安全风险的化工园区(与其他行业生产装置配套建设的项目除外)。支持企业、园区提高精细化运行管理水平,实施责任关怀,建立健全HSE(健康、安全、环境)管理体系、安全风险分级管控和隐患排查治理双重预防机制,完善救援力量,提升应急处置能力。鼓励企业开展“工业互联网+安全生产”建设,实施磷化工老旧装置安全化改造、高危工艺全流程自动化改造。推动磷化工领域可编程逻辑控制器(PLC)等工业操作系统产品转型升级。

六、保障措施

(十五)强化统筹联动。加强部门协同和部省联动,推动资金、政策和重大项目有效衔接,协力推进磷资源高效高值利用重点工作。鼓励地方政府结合本地资源基础和产业实际,完善配套政策,落实重点任务,加快磷化工先进制造业集群培育,强化磷石膏、尾矿等废弃物综合利用项目用地、用能等要素保障。相关行业组织要发挥桥梁纽带作用,围绕供需对接、标准研制、产城共融、成果推广等开展公共服务,强化行业自律。

(十六)加强政策协同。加强财税、金融、能源、投资、生态环境、自然资源、出口与产业政策的协同。加大对磷化工产业高端化发展、智能化升级、绿色化转型、服务化延伸、安全化管控等技术改造项目支持力度。发挥国家产融合作平台作用,引导投资基金、金融机构等通过信贷支持、股权投资等方式支持重点项目实施。将符合标准的磷石膏综合利用产品纳入绿色建材产品认证范围和推广目录、建筑节能推广使用技术产品目录,以及绿色建筑和绿色建材政府采购需求标准等。

(十七)营造良好环境。鼓励地方开展产教融合建设试点,支持企业选拔、培养和引进高水平人才,强化人才支撑保障。强化知识产权保护,深入实施专利导航工程。落实建设全国统一大市场要求,破除地方保护和行政性垄断,促进磷矿等生产要素跨地区高效顺畅流动,加强磷石膏及综合利用产品的跨区域协同利用,助力产业高质量发展。

参考来源:工信部、中国证券报、中信建投

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!