中国粉体网 2023年, "降价"或将成为光伏行业的一大关键词。硅片作为光伏建设的核心环节,备受关注。

1、2023硅片价格走势分析

2023开年以来,硅料开始走下行通道,但是硅片却一直与硅料价格背离,走出独立的上涨行情,这种趋势持续了4个月。一方面,硅片价格因石英坩埚紧缺逆势上涨,另一方面,隆基、中环凭借优异的保供能力保持硅片价格的坚挺。

但一季度硅片价格逆势上涨必然是不可持续的。进入二季度以来,石英坩埚对硅片价格支撑作用减弱。4月21日,石英砂寡头尤尼明总公司矽比科宣布2亿美元的高纯石英砂扩产计划,预计投资完成后,公司高纯石英砂产量将在2022年基础上实现翻倍,未来预期高纯石英砂短缺得到有效改善,各家企业石英坩埚保供情况乐观,基本满足硅片企业满负荷生产,因此专业化企业挺价意愿开始减弱,释放部分利润给下游。

此外,上游硅料价格持续下行,对硅片环节造成了较大成本传导压力。

4月27日,在隆基绿能更新的价格中,单晶硅片P型M10(150μm厚度)单晶硅片单价由6.5元下调至6.3元,降幅约在3%。5 月 11 日,TCL 中环全面下调了硅片产品价格。

业内看来,今年光伏装机已被市场冠以“高增长”的基调,硅片降价将有效改善下游电池和组件成本压力,进一步刺激终端装机需求。

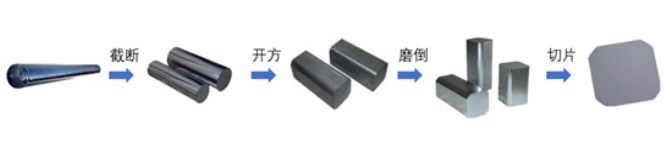

2、什么是单晶硅片?

单晶硅指整块硅晶体中的硅原子按周期性排列的单晶体,是用高纯多晶硅为原料,主要通过直拉法和区熔法制得。

单晶硅片是由单晶硅棒切割形成的方片或八角形片,业内统称为硅片。单晶硅片分为p型硅片和n型硅片。

图片来源:隆基绿能

单晶硅片行业的进入壁垒较高(技术壁垒和资金壁垒都很高,被认为是光伏产业链进入壁垒最高的环节)。

3硅片行业格局或将重塑

中国光伏硅片行业发端于2000年前后,2007年,中国厂商在全球太阳能电池市场份额达到35%,反超日本成为全球第一。第一轮行业洗牌源于欧美对国内光伏行业加征巨额反倾销税,大量知名企业倒闭,该轮洗牌在2013年左右完成。第二轮行业洗牌由隆基股份推动更高效的“单晶硅片”替代“多晶硅片”所引发,大量多晶硅片企业逐渐被替代,最终形成隆基、中环双寡头的行业格局。

据有色金属协会硅业分会统计,2022年全球硅片产能为567.1GW,同比增速为34.5%;2022年全球硅片产量为336GW,同比增速为50%;从地区角度来看,2022年全球硅片产能中有557.1GW集中在中国,占比高达98%。

硅片降价的主要原因在于市场供需关系的变化。可以预见的是硅片产能或将面临过剩压力,光伏行业是量价动态平衡的行业,过去两年的时间,光伏产业链价格处在上行趋势,一方面是因为光伏新增装机持续提升,另一方面是因为硅料硅片等环节供需紧张。但目前光伏行业上游环节产能过剩,进而引发硅料硅片联动降价,这既是光伏行业变革的结果,亦是光伏行业变革的开始。

硅片价格回落,硅片产能相对宽松,龙头企业成本优势明显,原材料保供能力更强,随着硅片价格下降,落后产能或将加速出清,重塑行业格局。

4、行业发展趋势

大尺寸和薄片化是硅片环节实现光伏发电降本增效的主要发展方向。

4.1大尺寸硅片成为光伏行业未来趋势

相较于小尺寸硅片,182mm 及 210mm 等大尺寸硅片拥有更大的截面尺寸,可提升单次拉晶量、切片量,能够摊薄各生产环节的生产成本,进而降低光伏发电度电成本。同时,大尺寸硅片单片瓦数更高,对应生产的组件产品功率更高,符合光伏行业增效降本的发展需求,是行业长期的发展方向。

近年来,大尺寸硅片发展迅速,市占率快速提升。根据 CPIA 数据显示,以 G12(210mm 尺寸)和 M10(182mm 尺寸)为代表的大尺寸硅片合计占比由2020 年的 4.5%迅速提升至 2022 年的82.8%,成为市场绝对主流。

210mm 尺寸代表企业:中环股份、天合光能、东方日升。210mm主要是从生产成本、系统成本的角度出发,210mm 硅片在单炉拉棒环节中产量提升 15%以上,下游电池生产成本降低约 0.02 元/W,电站建设总成本降低约 0.1 元/W。

182mm 尺寸代表企业:晶科能源、隆基股份、晶澳股份。182mm主要是从垂直产业一体化的角度出发,基于对光伏电池的安装运输、组件的功率和效率、上下游协同性的考虑。

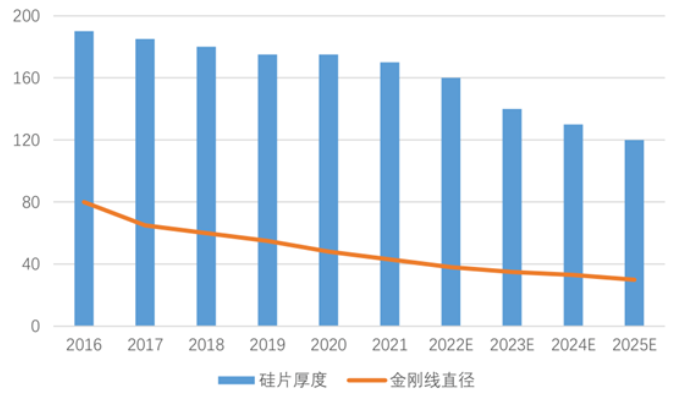

4.2硅片降本路线——薄片化

薄片化方面,主要是出于降低硅成本以及匹配 TOPCon、HJT 等新技术需求的考虑。薄片化切割可以减少硅料损耗,增加每公斤硅料出片率,从而降低硅片成本,达到降本增效的目的。

硅片厚度发展趋势图

根据中国光伏产业协会(CPIA)数据,2022 年,P 型单晶硅片行业平均厚度在 155μm, 同比减薄 15um 左右;用于 TOPCon 电池的 N 型硅片行业平均厚度为 140μm,,同比减薄 25um 左右;用于异质结电池的硅片厚度约 130μm。

参考来源:中国基金报、TCL中环年报、隆基绿能年报、双良节能年报、晶科能源年报、时代投研等

【1】科创板日报《硅片价格战重现?TCL中环本月报价最高降幅超8% 二季度延续跌势渐成共识》

【2】证券日报《硅片价格回落,光伏产业链话语权有望向下游转移》

【3】《隆基大尺寸高效单晶硅片技术概况及展望》

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!