中国粉体网讯 萤石(fluorite)又称氟石,是CaF2的结晶体,化学元素氟的主要来源,应用领域涵盖新能源、新材料、国防、制冷、光学、电子、冶金、化工、原子能工业、建材、医药、农药等新兴产业和传统产业,是“可用尽且不可再生的宝贵资源”。得益于氟化工行业的景气,萤石相关上市公司2018年的业绩普遍具有不同程度的增长。

浙江金石资源集团股份有限公司

金石资源集团股份有限公司是专业从事萤石矿投资开发以及萤石产品生产销售的实业集团,公司成立于2001年,于2017年5月3日在上交所主板(股票代码:603505)上市。

2018年,公司业绩预计增加5,400万元到6,950万元,同比增加70%到90%。扣除非经常性损益事项后,公司业绩预计增加5,800万元到7,400万元,同比增加85%到110%。

本期业绩预增的主要原因是本年度公司萤石产品的销售价格和产品产销量均有所上升。由于下游氟化工、冶炼等行业对萤石产品的需求较为旺盛,公司的主要产品价格上涨。同时,报告期内,公司萤石产品产销量有所增长。

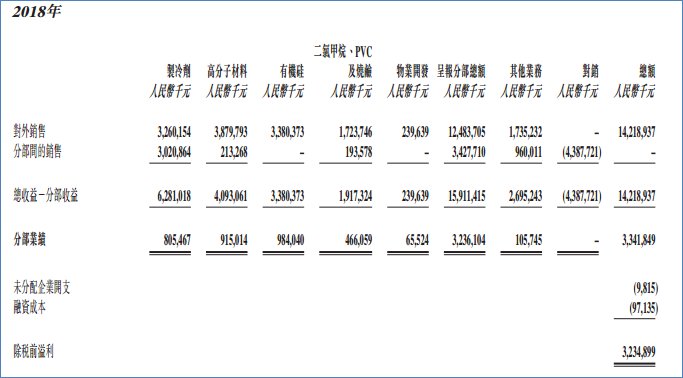

浙江巨化股份有限公司

巨化股份是国内领先的氟化工、氯碱化工综合配套的氟化工制造业基地。公司形成液氯、氯仿、三氯乙烯、四氯乙烯、AHF为配套原料支撑的氟致冷剂、有机氟单体、氟聚合物完整的产业链。公司核心产业氟化工及其它主导产品在规模、技术上处于行业领先水平。

预计2018年实现归母净利润为19.95—22.05亿元,同比大幅增长113%—136%,基本符合预期。其中Q4单季度预计实现归母净利润3.42—5.52亿元,同比大幅增长168%—332%,环比下滑7%—43%。净利润大幅增长的原因主要是:1.氟化工产业链高景气,公司主要产品量价齐升;2.充分发挥公司产业链优势,着力技术创新和成本控制。全年归母的非经常性损益净额约为2.14亿元,主要原因是出售子公司浙江博瑞电子科技有限公司、浙江凯圣氟化学有限公司,同一控制下收购浙江巨化技术中心有限公司、浙江巨化新材料研究院有限公司以及政府补助等因素。

财务数据及盈利预测

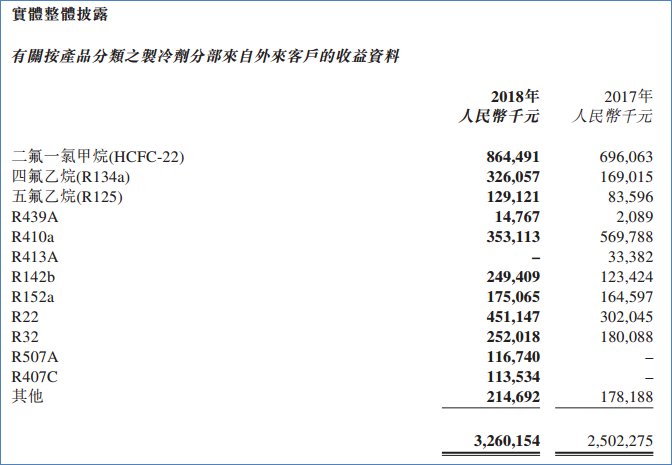

上海三爱富新材料科技有限公司

上海三爱富新材料科技有限公司是专业从事氟聚合物、氟精细化学品、氟制冷剂等各类含氟化学品的研究、开发、生产和经营的高新技术企业。

预计2018年度实现归属于上市公司股东的净利润53,000万元左右,与上年同期相比将增加48,219万元左右。

2018年度主要产品的产量、销量及收入实现情况

主要产品价格波动情况单位:元/吨(不含税)

主要原料价格波动情况单位:元/吨(不含税)

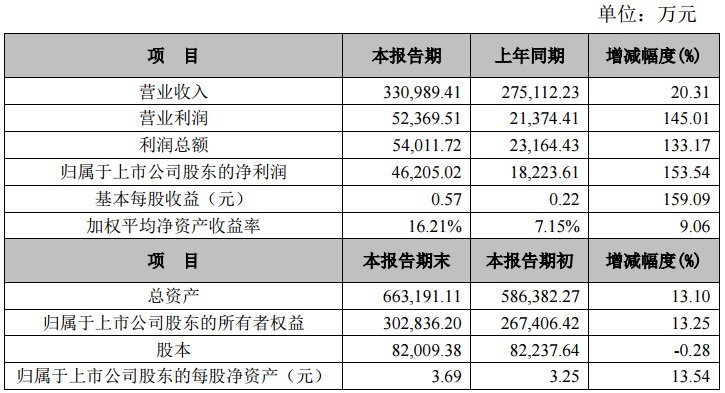

多氟多化工股份有限公司

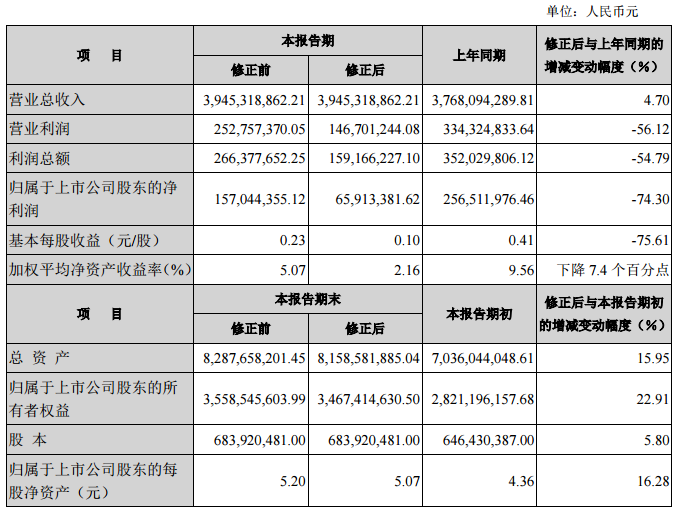

多氟多成立于1999年12月,致力于高性能无机氟化物、电子化学品、锂离子电池材料、新能源汽车的研发、生产和销售的高新技术企业,也是我国无机氟化工行业第一家上市公司。2019年3月28日,公司修正2018年度业绩快报。

修正前后的主要财务数据和指标

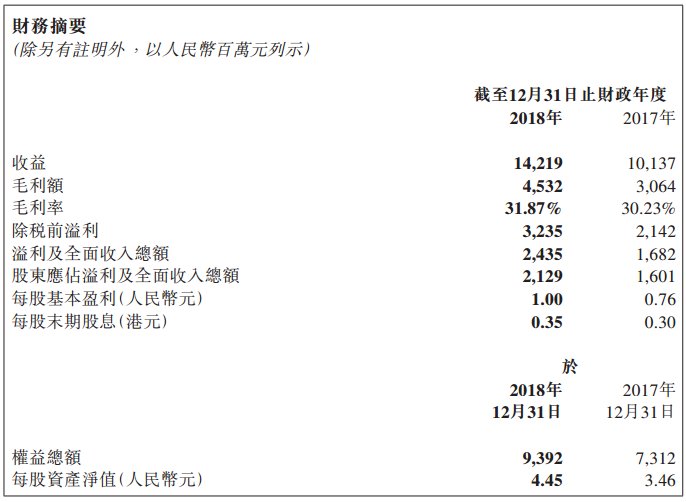

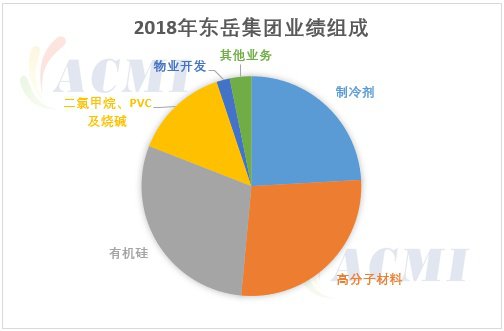

山东东岳化工有限公司

东岳集团创建于1987年,2007年在香港主板上市。公司在新型环保制冷剂、氟硅高新材料、离子膜等方面打破了多项国外技术垄断,实现了国产化替代,是格力、美的、海尔、海信、大金、三菱、长虹等国内外著名企业的优秀供应商。

2018年经审核全年业绩公告

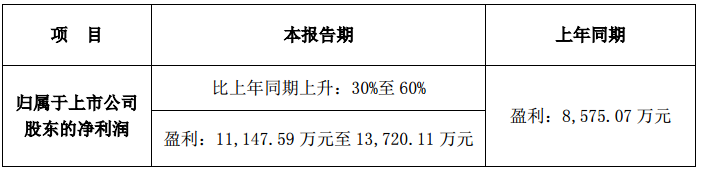

亿利洁能

亿利洁能股份有限公司(原名内蒙古亿利能源股份有限公司),于1999年1月由亿利资源集团有限公司作为主发起人发起设立的股份公司。

公司预计2018年年度实现归属于上市公司股东的净利润为7.50亿元到8.10亿元之间,与上年同期5.21亿元相比,预计增加2.29亿元到2.89亿元,同比增加43.95%到55.47%。

归属于上市公司股东的扣除非经常性损益的净利润为5.41亿元到6.01亿元之间,与上年同期4.60亿元相比,预计增加0.81亿元到1.41亿元,同比增加17.61%到30.65%。

浙江永太科技股份有限公司

永太科技成立于1999年10月,是全球产品链完善、产能规模较大的氟苯精细化学品制造商。

2018年度主要财务数据和指标

3月30日,永太科技发布2019年第一季度业绩预告。

综上,萤石相关上市公司2018年的业绩普遍具有不同程度的增长。近年来,得益于下游氟化工的景气,叠加环保督查,萤石供需向好,价格从2015年1500元/吨提高至2018年2650元/吨,萤石产业发展形势持续向好。

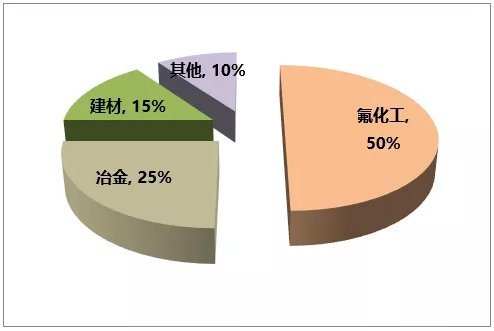

萤石应用领域占比图

萤石是无机氟化工的顶端原料,约50%的萤石应用于氟化工领域。据美国地勘局的资料,全球萤石需求年增长率为2.2%,对氢氟酸需求年增长率达到10%。

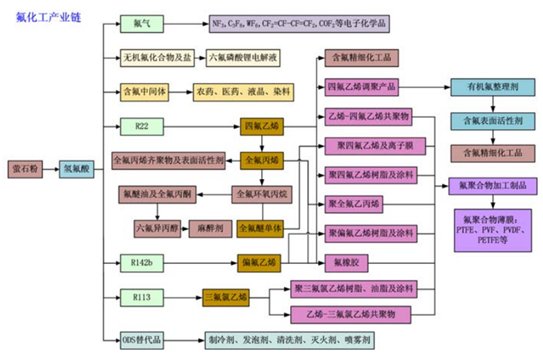

氟化工产业链

近年来,氟化工行业持续景气。据大观研究发布的报告预测,到2024年,全球氟化工市场规模将达300亿美元。2022年全球氟聚合物市场规模将超100亿美元。在此背景下,萤石需求持续加大。据前瞻产业研究院预测,2018年国内萤石需求量在348万吨左右;2023年,国内萤石需求量有望达到474万吨。尽管如此,萤石-氟化工产业能否成为“黄金产业”依然存在很多疑虑。

忧虑一:萤石储量有限,不可再生。

萤石为不可再生资源,据美国地质调查局《MineralCommoditySummaries2018》公布的数据,2017年全球萤石储量为2.7亿吨,其中南非、中国、墨西哥、蒙古等国家的储量约占世界总量的50.4%。

2017年全球萤石储量分布

萤石是不可再生资源,随着氟化工行业的迅速发展,导致萤石资源保有储量快速减少、萤石资源日见枯竭的局面,正严重威胁着氟化工产业的可持续发展。

忧虑二:我国萤石资源保障能力不足。

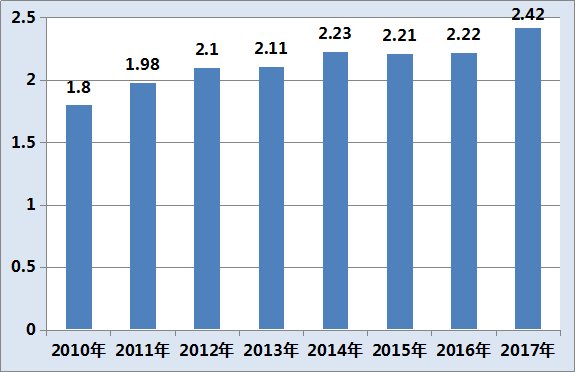

萤石矿是中国的优势矿种,萤石矿床分布广泛。据统计,截至2017年,我国探明的萤石资源查明保有储量约2.42亿吨。

2010~2017年中国萤石查明储量变化图

(数据来源:中国矿产资源报告(2010~2017年))

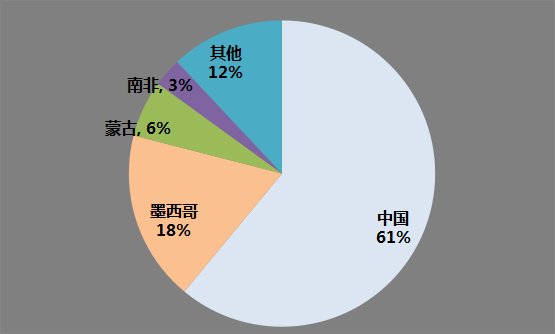

我国萤石资源丰富,约占全球储量的16%。但我国萤石生产量却高达全球的61%,采储比严重失衡。

全球萤石产量占比

数据来源:Natrust、USGS美国地质局

另一方面,我国萤石资源有效储量不足。中国目前查明的萤石资源储量中,以伴(共)生矿为主,单一矿资源储量严重不足。伴生萤石矿42处,占总资源量的42.84%。“伴生”型萤石矿床矿石主要矿物以铅锌硫化物、钨锡多金属硫化物和稀土磁铁矿为主,萤石作为脉石矿物分布其中。开采难度大,利用程度低。

再者,富矿少,贫矿多。在查明资源总量中,单一萤石矿平均CaF2品位在35%~40%左右,CaF2品位大于65%的富矿(可直接作为冶金级块矿)资源量仅占单一萤石矿床总量的20%,CaF2品位大于80%的高品位富矿占总量不到10%。

忧虑三:缺乏规划,深加工不足。

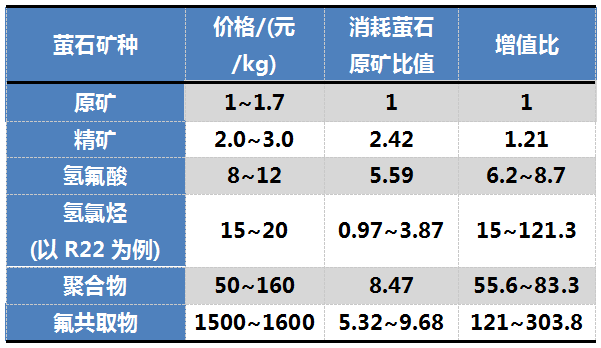

目前,我国氟化工企业高端产品技术落后,为了降低成本,通常扩大低端产品生产规模,使得初级产品供大于求及廉价出口,产品附加值低,产品结构不合理,以“白菜价”出口国家宝贵的战略资源,却以“黄金价”进口其加工产品,并未发挥萤石资源的最优价值。

萤石通过化学加工的增值程度

资料来源:中国—东盟矿业资产网,中国化工网

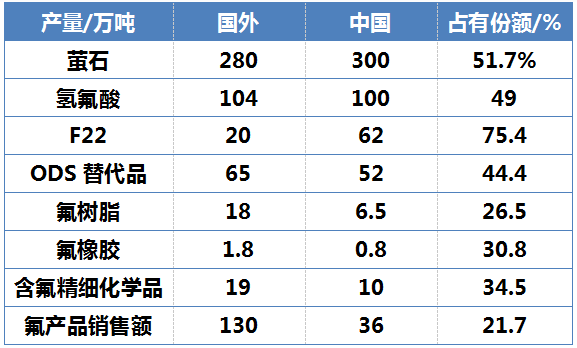

国内外主要氟产品生产能力对比

数据来源:Natrust

此外,萤石生产企业自身存在的问题较多。根据2017年行业协会对我国萤石主产区约60%以上的企业调研发现,行业存在的主要问题包括:环保设施不到位、环境污染和破坏严重;偷采、盗采、无证开采、以探代采等现象普遍;安全设施缺失;生产技术和生产率水平低下、落后产能比例高等。这些问题的存在制约了萤石行业的健康发展。

综上分析,针对我国萤石-氟化工产业的发展弊端,提出以下几点建议:

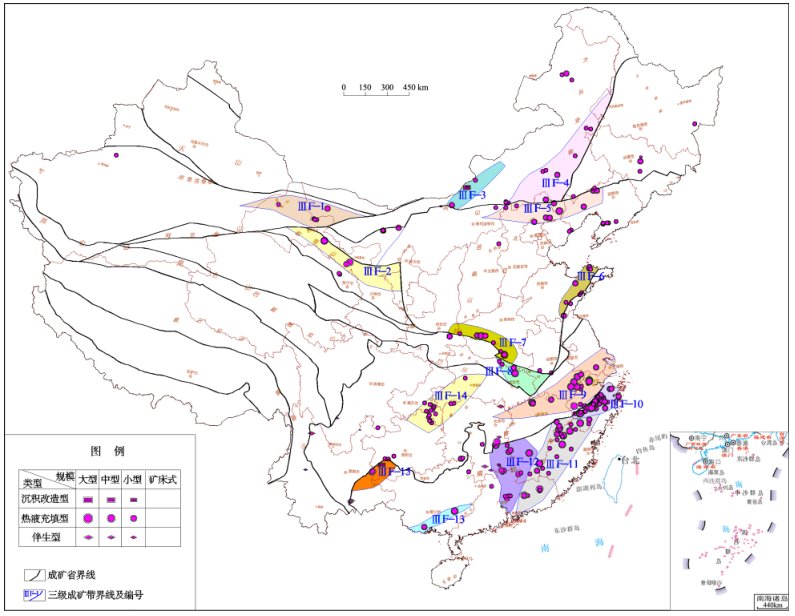

1.加强重点区域地质勘查工作,摸清和掌握萤石资源家底,保障资源续接。

中国萤石矿成矿区带

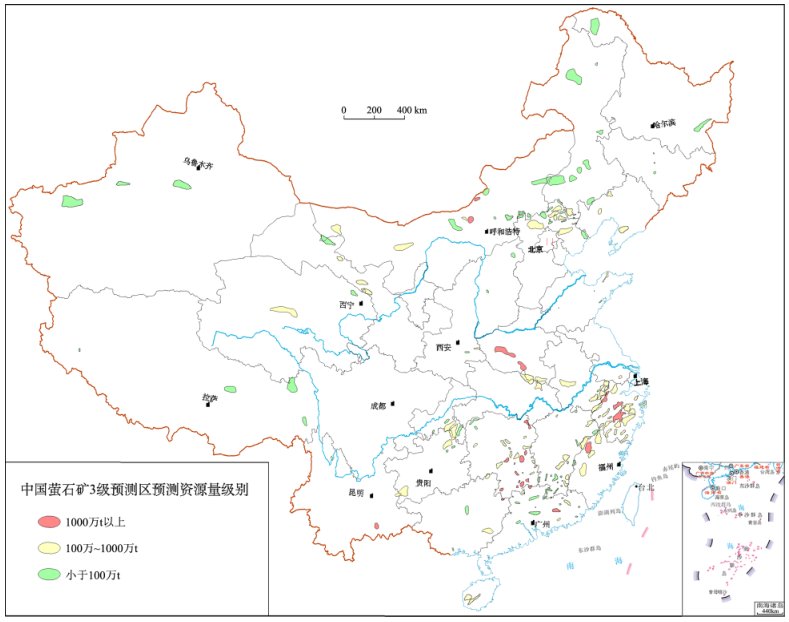

中国萤石矿3级预测区分布图

2.积极推进科技进步,优先发展伴生矿和磷肥副产氟资源的开发利用。

世界磷矿资源经济基础储量约为127亿t,伴生有3%~4%的氟,占氟蕴藏量的90%以上。优先发展伴生矿和磷肥副产氟资源是提高氟资源保障程度的新路。

进一步提高萤石行业准入标准

3.治理“小、散、乱”,培养氟化工业萤石资源龙头骨干企业,带动产业发展。

除此之外,以发展精细化氟化工产业为目标,对萤石资源进行合理管理和规划利用。重视提高氟化工产业的技术水平和加大知识产权保护力度。加快氟化工产业的转型升级和结构调整。

参考资料:

金石资源、巨化股份、凯恩股份、三爱富、亿利能源、多氟多、永太科技、东岳集团官网

中国经济时报、新时代证券、东方财富网

王吉平等.中国萤石矿预测评价模型与资源潜力分析

李敬等.中国萤石资源现状及可持续发展对策

陈石义等.我国氟化工产业中萤石资源利用现状与产业发展对策

(中国粉体网编辑整理/黑金)