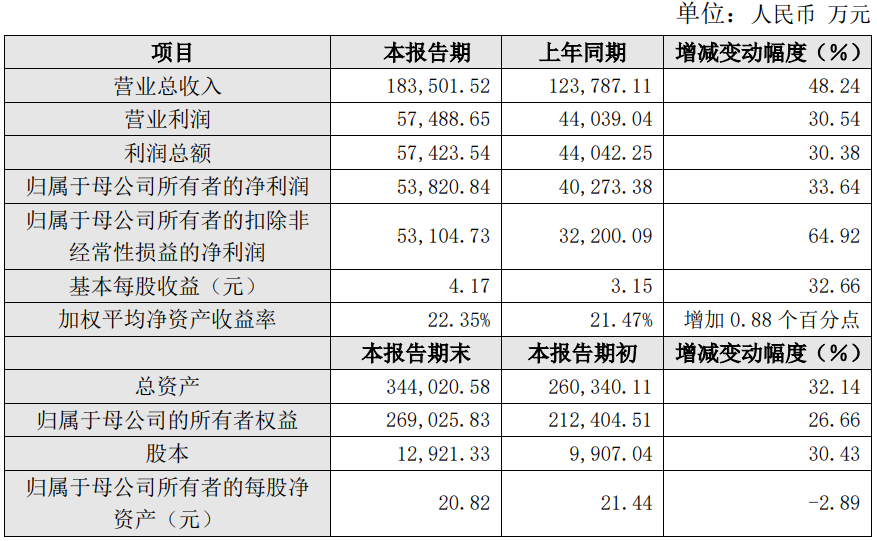

中国粉体网讯 近日,抛光液企业安集科技发布2024年业绩快报,报告期内,公司实现营业收入183,501.52万元,同比增长48.24%;实现归属于母公司所有者的净利润53,820.84万元,同比增长33.64%;实现归属于母公司所有者的扣除非经常性损益的净利润53,104.73万元,同比增长64.92%。

影响业绩的主要因素分析

(1)报告期内,公司营业收入实现同比增长48.24%,主要系公司始终坚守核心业务,持续深耕“3+1”技术平台及其应用领域,产品研发创新能力得到持续加强。同时,公司高效实施各产品线市场拓展计划,积极推进新订单、新客户、新应用的获取,新产品、新客户、新应用的导入顺利,产品研发进展及市场拓展情况均实现预期。另外,公司持续深化客户合作,紧密围绕客户需求,积极把握客户上量节奏,部分产品顺利进入放量阶段,销售收入实现稳健增长。

(2)公司归属于母公司所有者的扣除非经常性损益的净利润增长64.92%,主要系公司营业收入稳健增长的同时,一方面产品结构更多元化及部分产品线生产效率较上年同期有所提升带来毛利率有所增长;另一方面随着公司内部管理和经营效率提升,期间费用增长幅度低于营业收入;另外,报告期内由于汇兑收益和存款利息收入的影响,财务收益也有所提高。

关于安集科技

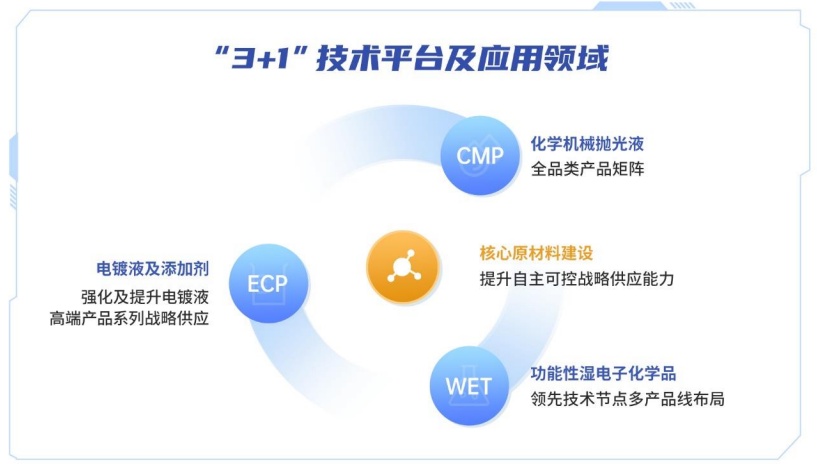

公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液、功能性湿电子化学品和电镀液及添加剂系列产品,主要应用于集成电路制造和先进封装领域。公司始终围绕液体与固体表面处理和高端化学品配方核心技术并持续专注投入,成功打破了国外厂商对集成电路领域化学机械抛光液和部分功能性湿电子化学品的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力,并持续拓展和强化电化学沉积领域的技术平台,产品覆盖多种电镀液及添加剂。

公司拥有一系列具有自主知识产权的核心技术,核心技术权属清晰,技术水平国际先进或国内领先,成熟并广泛应用于公司产品的批量生产中。公司的核心技术涵盖了整个产品配方和工艺流程,包括金属表面氧化(催化)技术、金属表面腐蚀抑制技术、抛光速率调节技术、化学机械抛光晶圆表面形貌控制技术、光阻清洗中金属防腐蚀技术、化学机械抛光后表面清洗技术、光刻胶残留物去除技术、选择性刻蚀技术、电子级添加剂纯化技术、磨料制备技术、电镀液添加剂技术等。

参考来源:安集科技相关公开资料

(中国粉体网/山川)

注:图片非商业用途,存在侵权告知删除