中国粉体网讯 光伏硅片为光伏电池生产制造的主要原材料。近年来,受益于“双碳”政策的推出及光伏“平价上网”进程加速,全球光伏市场整体向好,市场规模持续扩大。根据中国光伏行业协会统计,2022年,我国新增光伏并网装机容量达到了约87GW,同比增长59%,连续10年名列全球第一,光伏累计装机规模达到392GW。

从光伏产品制造产业分布来看,全球光伏行业生产制造集中在亚洲地区。近年来全球硅片产业生产重心向中国转移的趋势越发明显。根据CPIA数据,在硅片领域,2021年我国大陆硅片产能约407.2GW,同比增长69.7%;产量约226.6GW,同比增长40.4%,占全球硅片产量的97.3%;2022年硅片产量357GW,同比增长57.5%,在全球硅片领域占据绝对主导地位。

光伏硅片制造产业集中度较高。全球规模前十的硅片企业均来自中国,总产能达到376.2GW,约占全球产能的90.6%,其中产能超过10GW的企业为8家,国内企业已占据绝大部分的光伏硅片市场份额。

隆基绿能

隆基绿能成立于2000年,于2012年4月在上交所主板上市,始终专注于单晶硅棒、硅片的研发、生产和销售,并成功向电池片、组件以及光伏电站运营等业务延伸,目前已成为行业“垂直一体化”龙头企业。2022年度隆基绿能的营业收入、净利润、总资产分别为1,289.98亿元、147.63亿元、1,395.56亿元。

隆基绿能已开发了适用于不同电池结构的硅片产品,通过降低氧含量等方式使得公司硅片产品品质在客户端的性能表现优异。公司单晶硅棒、硅片生产基地主要集中于陕西(西安)、宁夏(银川、中宁)、云南(丽江、保山、曲靖、楚雄、腾冲)和马来西亚(古晋)。

截至2022年末,隆基绿能拥有133GW单晶硅片产能。实现单晶硅片出货量85.06GW,其中对外销售42.52GW,自用42.54GW。

公司规划至2023年底,单晶硅片年产能达到190GW,并计划实现单晶硅片出货量目标130GW(含自用)。

TCL中环

TCL中环成立于1988年,于2007年4月在深交所主板上市,主营业务围绕硅材料展开,主要产品包括半导体材料、新能源光伏硅片、光伏电池及组件,高效光伏电站项目开发及运营等。2022年度TCL中环的营业收入、净利润、总资产分别为670.10亿元、70.73亿元、1,091.34亿元。

截至2022年末,TCL中环拥有140GW单晶硅片产能。随着公司在天津和宜兴年产25GW高效太阳能超薄硅单晶片智慧工厂项目和年产30GW高纯太阳能超薄硅单晶材料智慧工厂项目的陆续投产,2023年新增银川年产35GW高纯太阳能超薄单晶硅片智慧工厂项目及配套项目的开工,公司G12硅片先进产能加速提升,产品结构持续优化,公司在光伏硅片市场的领先地位以及市场占有率进一步巩固。预计2023年末公司晶体产能将达到180GW。

晶科能源

晶科能源成立于2006年,于2022年1月在上交所科创板上市,是一家快速成长的太阳能产品制造商,业务包括硅片、电池片以及光伏组件制造,整合了光伏产业链的各个环节。2022年度晶科能源的营业收入、净利润、总资产分别为826.76亿元、29.36亿元、1,056.39亿元。

截至2022年末,晶科能源单晶硅片产能为65GW。与此同时,公司在海外已拥有超过7GW硅片、电池片、组件垂直一体化产能。预计至2023年末,公司硅片年化有效产能将达到75GW。

晶科能源生产的硅棒、硅片及电池片主要用于内部各下游环节的生产加工,少量对外出售。公司的硅片、电池片主要为单晶182mm尺寸。2022年公司硅片自用量为37,889MW。

晶澳科技

晶澳科技成立于2000年,于2010年8月在深交所主板上市,主营业务为太阳能光伏硅片、电池及组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等业务。2022年度晶澳科技的营业收入、净利润、总资产分别为729.89亿元、55.40亿元、723.49亿元。

晶澳科技生产的硅棒、硅片主要用于公司内部的继续生产加工,少量对外销售。截至2022年末,晶澳科技拥有38.87GW硅片产能。按照公司产能规划,2023年底组件产能将超80GW,硅片和电池产能将达到组件产能的90%左右。

双良节能

双良节能成立于1995年,于2003年4月在上交所主板上市,主营业务为大型节能节水设备制造以及苯乙烯和EPS等大宗化工产品的生产和销售,并于2021年2月设立子公司双良硅材料开展大尺寸单晶硅片业务。2022年度双良节能的营业收入、净利润、总资产分别为144.76亿元、10.46亿元、219.43亿元。

2022年,公司大尺寸单晶硅业务推进顺利,双良硅材料(包头)有限公司实现单晶硅棒和硅片的销售收入86.05亿元,M10/G12尺寸、P/N型号的硅棒/硅片均陆续出货。截至2022年末,双良节能产能已实现40GW。

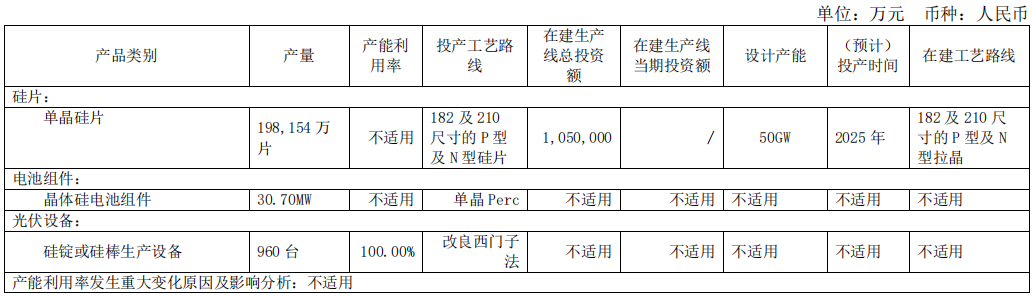

光伏产品生产和在建产能情况

弘元绿能

弘元绿能成立于2002年,于2018年12月在上交所主板上市,主要从事晶硅专用加工设备的制造,并于2019年通过全资子公司弘元新材拓展光伏单晶硅生产业务,打造“高端装备+核心材料”的双轮驱动模式。2022年度弘元绿能的营业收入、净利润、总资产分别为219.09亿元、30.33亿元、210.34亿元。

2022年,弘元绿能单晶硅业务实现销售收入216.15亿元,同比增长101.01%,产销率达100.80%,产能利用率达87.95%。截至2022年末,弘元绿能拥有35GW单晶硅产能和20GW切片产能。单晶硅片出货量达到31.18GW,较2021年17.41GW同比增长79.09%。

京运通

京运通成立于2002年,于2011年9月在上交所主板上市,主营业务为高端装备制造、新能源发电、新材料和节能环保四大产业,新材料业务主要产品为光伏级的直拉单晶硅棒及硅片、多晶硅锭及硅片,半导体级的区熔单晶硅棒及硅片。2022年度京运通的营业收入、净利润、总资产分别为121.99亿元、4.34亿元、222.82亿元。

京运通光伏级硅片产品规格包括G12、G12R、M10、M6尺寸单晶硅片,半导体级区熔单晶硅棒及硅片产品主要包括5吋以下、6吋、8吋区熔硅棒及硅片,区熔单晶硅棒可满足IGBT、可控硅等大功率电子器件的应用需求。

2022年,随着京运通乐山一期12GW拉棒、切方项目达产,公司硅片总产能达到20.5GW。2023年,公司乐山二期22GW硅片产能将进入爬产期,公司硅片产能将有进一步提升。

美科股份

江苏美科太阳能科技股份有限公司成立于2017年,2022年6月7日申报于深交所创业板上市,已于2022年12月12日经深圳交易所审核通过。美科股份主要从事单晶硅棒、单晶硅片的研发、生产和销售以及单晶硅片受托加工服务。2022年度美科股份的营业收入、净利润、总资产分别为129.00亿元、9.88亿元、115.82亿元。

2021年以来,美科股份积极扩建可兼容G12大尺寸及N型产品的单晶产能,截至2022年末,其已在内蒙古包头市建成约23GW单晶拉棒产能,主要量产10吋硅棒和12吋硅棒;在江苏省扬中市建成约20GW单晶切片产能,主要量产182mm硅片和210mm硅片。该公司已规划建设超过80GW单晶拉棒和切片产能(全部产能可兼容制造P/N型以及182mm及以上尺寸硅片产品)。

(中国粉体网编辑整理/黑金)

注:图片非商业用途,存在侵权告知删除!