中国粉体网讯

正极材料需求量变化

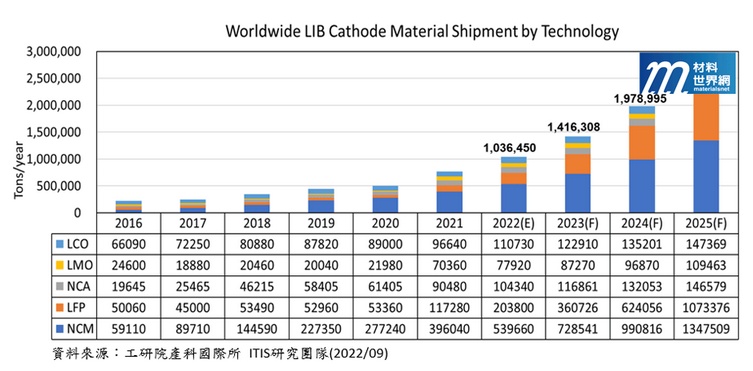

2022年锂离子电池正极材料发展,以往着重在三元与高镍材料的技术开发,近年来随着三元系材料(以下简称NCM)镍元素添加量增加,安全性问题持续受到挑战。在国际间,三元系电池产品爆炸、自燃等新闻持续发生,也因此安全性一直为电芯厂头痛的问题。在这样巨大的挑战下,2021年电动车大厂Tesla宣布将旗下Model 3系列电动车电池系统开始推出磷酸锂铁体系(以下简称LFP),LFP相较于NCM结构较为稳定,在充放电过程中,比较不会发生因结构崩坏而使易燃气体释出,产生安全性的疑虑,且热稳定性较为稳定。在如此发展下,各车厂纷纷开始考虑使用LFP电池系统,使得LFP需求量在2022年成长一倍。另一部份快速成长原因在于,中国为电动车主要发展国家,各车厂发展也逐渐使用LFP为主要电芯应用,2022年中国LFP电动车装机量已超过NCM装机量,来到56%。预计在2025年全球LFP与NCM将会到达1:1的市场需求(如图一)。

图一、2016~2025年正极材料需求量趋势预测

正极材料价格变化

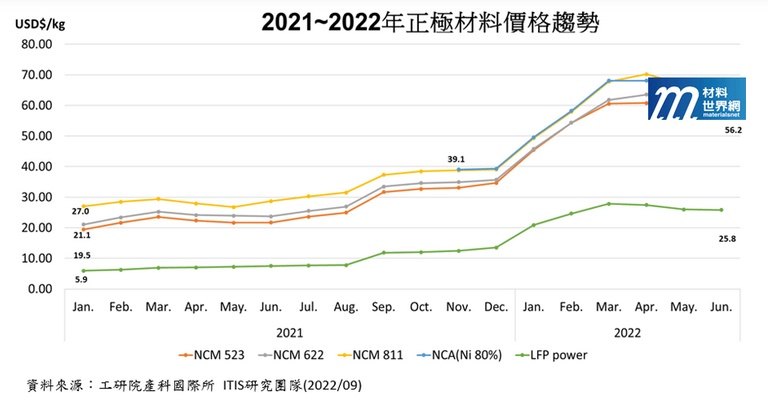

在价格方面,随着疫情与国际间的镍矿供应结构发生变化,在电动车需求量不减的情况下,三元系材料价格在2021年下半年开始上涨,2022年Q1呈现暴涨趋势。由于价格上涨使成本压缩与安全性的双重考量下,下游厂商逐渐转向使用LFP,减缓了NCM的部份需求。在Q2后NCM材料价格呈现平缓且有缓慢下降的趋势,但价格在近两年来依旧维持高点。而LFP由于在市场需求结构改变,需求量开始增加,原本低价的LFP材料也出现上涨趋势,电芯厂甚至出现供不应求的情况。在价格表现上,2022年6月LFP材料价格,相较于2021年一月已成长5倍左右(如图二)。

图二、2021~2022年主要正极材料价格趋势

正极材料发展体系中,由于LFP的能量密度相较于NCM低,因此在电动车应用上分成两个体系的应用。在高能量电动车,如高阶乘用车、超跑等,在电池设计上仍会使用NCM电池体系;而平价化、大众化电动车、电动机车等,则会倾向使用LFP电池体系,也因此在应用发展上仍有相对应的族群存在。另外,两个体系依然针对各自安全性与能量密度提升的问题持续研发。

(中国粉体网编辑整理/平安)

注:图片非商业用途,存在侵权告知删除!