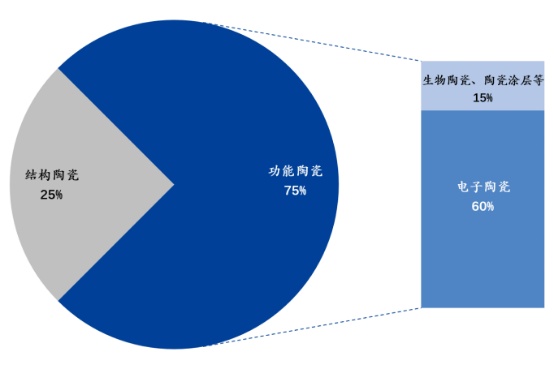

中国粉体网讯 先进陶瓷是新材料产业的重要分支,结构陶瓷、功能陶瓷等领域均在快速拓展。其中,功能陶瓷占先进陶瓷比例约为 75%,而电子陶瓷占功能陶瓷的80%。受益市场需求增长和政策红利,电子陶瓷市场规模稳步增长。

了解电子陶瓷

电子陶瓷的定义与分类

广义的电子陶瓷指“采用人工精制的无机粉末为原料,通过结构设计、精确的化学计量、合适的成型方法和烧成制度而达到特定的性能,经过加工处理使之符合使用要求尺寸精度的无机非金属材料”,具有独特的电学、光学、磁学等性质,以及硬度高、耐磨损、断裂韧性高等优点,从而在电子、通讯、自动化、能源转化和存储等领域起到关键作用。

图片来源:中瓷电子

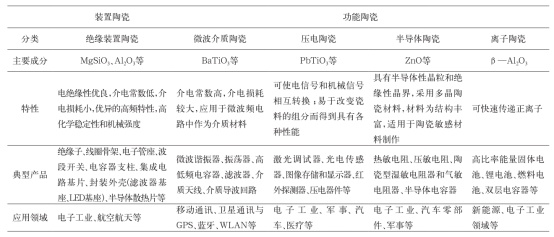

从用途上来讲,电子陶瓷可以分为绝缘装置陶瓷、离子陶瓷、半导体陶瓷、压电陶瓷和电容器陶瓷5类。各类陶瓷的主要成份、特性及主要应用领域如下表所示。

电子陶瓷种类、特性及应用领域

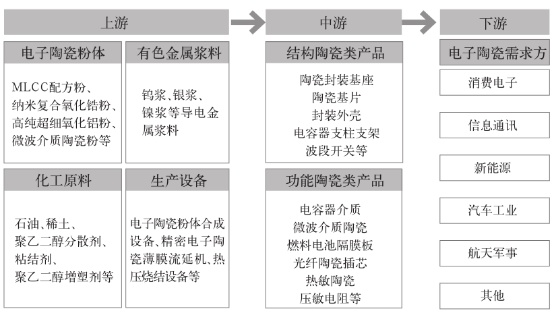

电子陶瓷产业链一览

上游是原材料及设备供应商。涉及的原材料主要包括 3类 :

①氧化铝、氧化锆等电子陶瓷粉体,部分已实现国产替代,代表企业有国瓷材料、东方锆业、江西赛瓷等。但仍有多种电子陶瓷粉体难以与国外同类产品相媲美,进口为主。

②银浆、贵金属等浆料,大部分依赖进口。

③化学类物品,主要从美国企业进口。电子陶瓷用生产设备主要指电子陶瓷粉体合成设备、精密电子陶瓷薄膜流延机、热压烧结设备、激光切割机等,部分设备已经实现国产化,进口依赖性相对减小。

中游主体的电子陶瓷生产企业参与者包括外资企业、大型国有企业以及中小民营企业,主要是从事电子陶瓷类元件和产品的研发、加工和销售。中游产业链涉及企业均属于资金密集和技术密集型企业。在研发和生产过程中,由于电子陶瓷制备工艺相对复杂,进行技术创新突破,需要以研发技术人员和高精度自动化设备作为支撑。在制备过程中,各环节都会影响电子陶瓷材料性能,行业壁垒相对高,需要进行规模集约化管理以降低成本。

下游主要应用于终端消费电子产品、信息通信、汽车工业、新能源、航天军事等领域,其作为我国新一代信息技术产业发展所需的关键战略材料之一,应用领域将不断扩展,需求将持续增长。下游产业高速增长将推动电子陶瓷相关元器件的需求快速增长。

庞大需求孕育了千亿市场

与传统材料相比,电子陶瓷具有传统材料不可比拟的优势,其应用领域不断扩大,市场需求持续增长。如对计算机、笔记本电脑、平板电脑等领域产品的性能提升,电子陶瓷取代部分金属与塑料部件成为必然 ;在通讯领域,随着5G技术普及应用,万物互联将成为趋势,必然会加大光传感器、5G通讯零部件、晶振等电子陶瓷元器件需求的增长 ;随着汽车产业链智能化的到来,汽车电子产业迅速崛起,对电子陶瓷元件需求量增大。以上相关行业的迅速发展,必将直接拉动电子陶瓷市场需求的快速增长。

电子陶瓷外壳产品,来源:中瓷电子

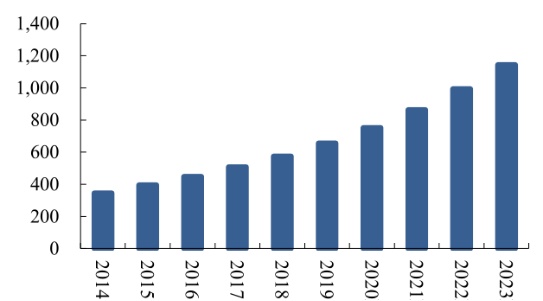

我国电子陶瓷市场规模从2014年的346.6亿元增长至2020年的 756.4亿元,年复合增长率达13.7%,电子陶瓷元器件总体需求处于上升发展期。

在未来5年,随着国产替代进口速度加快,我国电子陶瓷市场规模将继续保持高速增长趋势。经机构预算,2023年我国电子陶瓷市场规模有望达到1145亿元。

中国电子陶瓷市场规模预测(亿元)

电子陶瓷全球竞争格局

目前,全球电子陶瓷市场主要由国外电子陶瓷厂商占据,具体包括日本村田、日本京瓷、德山化工、住友化学、日本堺化学工业株式会社、美国福禄公司(Ferro)、日本NCI、日本东邦、日本TDK、美国罗杰斯公司、德国赛琅泰克等。

图片来源:三环集团

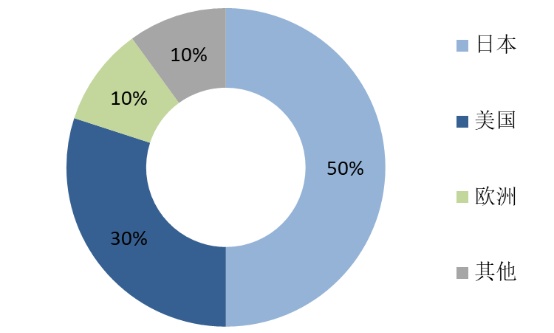

从技术创新看,电子陶瓷材料的关键核心制备技术仍由欧美、日、韩厂商掌控。从市场份额看,日本企业生产的电子陶瓷种类最多、综合性能最优、应用领域最广、产量最大,在世界电子陶瓷市场占有率遥遥领先(约占50%份额);美国电子陶瓷产业化发展进程略慢于日本,约占全球电子陶瓷市场份额的30%,位居第2 ;欧盟方面则比较重视节能环保型的电子陶瓷材料的开发,其电子陶瓷占比约为全球份额的10%。

全球电子陶瓷市场份额

我国电子陶瓷产业起步较晚,相比于美国和日本等经济发达国家尚存在较大差距,对于电子陶瓷的研发仍任重道远。国内外部分重点电子陶瓷企业及重点产品如下表所示。

国内外部分重点电子陶瓷企业及重点产品

存在的主要问题

由于电子陶瓷制备具有较高的技术壁垒,该行业长期被美国、日本及欧洲的相关公司所垄断。虽然我国部分电子陶瓷在理论研究和实验水平方面已经达到了国际先进水平,但与欧美和日本等经济发达国家相比尚属起步阶段,未来发展空间广阔。目前,与国外相比,我国电子陶瓷行业存在的问题及差距主要有以下4个方面。

1、高端粉体制备技术短板

在电子陶瓷制备工艺中,粉体质量是关键。制约我国电子陶瓷产业发展的主要瓶颈是制备高纯、高性能、超细陶瓷粉体的技术。

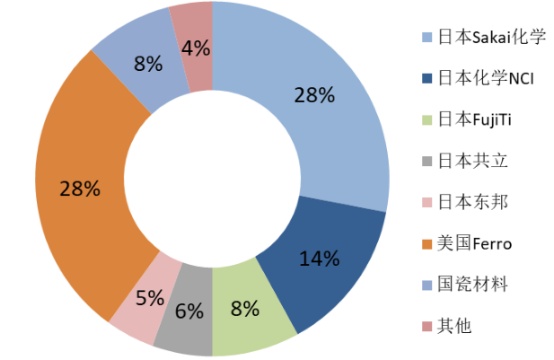

目前,日本是全球电子陶瓷粉体的最大生产国(约65%市场份额),其中日本堺化学工业株式会社(Sakai)是全球电子陶瓷粉体材料的最大生产商,约占全球市场份额的28%。其次是美国福禄公司(Ferro)和日本碳素株式会社(日本NCI),分别占比约28%、14%。山东国瓷功能材料股份有限公司、日本富士钛工业株式会社(日本FujiTi)、日本共立材料株式会社(日本KCM)、日本东邦电子株式会社(日本东邦)分别占约8%,8%,6% 。

全球电子陶瓷粉生产企业市场份额

从全球市场占有份额来看,我国高端电子陶瓷粉体制备技术尚未完全突破,主要依赖进口。例如,对于99.99%的高纯氧化铝粉而言,日本企业生产的氧化铝粉体在1300℃即可实现烧结,而国内企业的烧结温度则需达到1600℃以上 ;对于高纯氮化硅粉体,目前仍受制于日本宇部兴产株式会社等公司,亟待在粉体质量一致性的研发上下功夫。

2、电子陶瓷制造装备水平有待提高

虽然我国可以引进国外先进的电子陶瓷制造装备来提升制备技术水平,但投资金额大,在一定程度上限制了国内电子陶瓷行业的发展。另外,我国电子陶瓷用国产化制造装备以仿制居多,关键制备技术尚未完全掌握,导致部分电子陶瓷产品的可靠一致性下降,难以与国外同类产品进行竞争。因此,我国电子陶瓷装备制备水平是制约国内电子陶瓷行业发展的关键因素之一。

3、新产品产业转化效率低

全球共有 200多种陶瓷材料及2000多种应用产品。对于国内电子陶瓷行业而言,绝大部分仍停留在实验室阶段,距离产业化目标还存在较大距离,尚未实现产学研的有机结合。另外,部分产品由于制备成本及可靠性等问题难以普及,所以我国在新产品的研发应用方面需加快赶超步伐。

4、行业缺乏头部规模企业

我国电子陶瓷相关企业超过300家,但大部分为中小微企业(约占70%),且产品单一,生产成本较高,欠缺市场竞争力。另外,在研发过程中,缺乏自主创新 ;采用粗放发展的方式导致了产品产能过剩。例如近年来,泡沫陶瓷、陶瓷刀具“供大于求”,部分中小企业生存困难,甚至倒闭。

电子陶瓷发展的重点方向

1、小型化&微型化

为满足电子信息化技术的需求,器件的小型化、微型化已成为发展趋势,各类以电子陶瓷材料为基础的无源元器件提出了更高的性能要求,这也是限制整机小型化、微型化的实现瓶颈。

目前,小型化、微型化电子陶瓷元器件市场需求非常大,如片式多层热敏电阻、片式压敏电阻、多层压电陶瓷变压器、片式电感类器件等。当前片式化功能陶瓷元器件是构成电子陶瓷无源器件的主要部分,因此加强陶瓷元器件小型化与微型化研究是电子陶瓷发展重点方向之一。

2、高频化&频率系列化

随着通信终端设备的小型化和便携化,高性能微波介电陶瓷的地位愈发重要,同时提出了对微波陶瓷介质材料及其微波谐振器、微波电容器、微波滤波器等更高性能的要求。因此,新型电子元器件领域的研究热点是开发工作频率可以达到高、中、低系列化的电子陶瓷材料。

3、集成化&模块化

随着电子产品的功能多样化、集成高度化、数字化及低成本化的发展要求,电子陶瓷元器件必然向小型化、功能集成化、器件组合化及低成本化方向发展。要想实现电子陶瓷的小型化、功能集成化,关键在于先进异质材料共烧技术与低温共烧陶瓷技术,这是目前电子陶瓷领域的重要研究方向。

4、功能复合化&多样化

随着电子信息市场竞争加剧,单一功能电子陶瓷元件已难以满足性能需求。将电子陶瓷与其它材料(半导体、金属等)结合起来制成复合电子陶瓷以满足电子元器件在不同领域的应用需求,成为电子陶瓷发展的必然趋势。因此加强复合电子陶瓷的开发是当前研究重点之一,这为电子陶瓷器件化提供重要的技术支撑。

5、无铅化&环境友好化

为满足人类社会的可持续发展以及环保的要求,加强对环境友好电子陶瓷的开发成为电子陶瓷材料研究重点之一。如发展非铅系的压电陶瓷来替代当前用锆钛酸铅体系则具有重大意义。

促进电子陶瓷产业发展的几点建议

(1)加强国家政策支持。我国电子陶瓷行业内企业的核心技术基本依靠引进,缺乏一定的自主创新能力,这必然会限制企业发展,也难以提高其产品市场竞争力。因此,我国要进一步加强电子陶瓷发展政策支持,提升国内资本吸引力,加大研发资金支持力度,培育中国品牌,实施大公司战略,促进国内的相关企业做大做强。

(2)加强基础研发创新,提升国际竞争力,增加研究人员和资金投入,总体上强化研发力量,加强各研究单位直接的联系和交流协作,开创一个以新材料研究为基础,又有较强器件应用研究背景与研究能力的综合研究开发体;建立能将成果及时、有效转化和具体实现“产学研”相结合的有效机制。

(3)统筹规划电子陶瓷材料与元器件产业链上下游企业,强化原材料供应链以保证高纯、高稳定性电子陶瓷前驱体的供应,大力开展高端工艺装备的研发,加强无源元件和整机产业设计的自主创新,加强相关标准的建设。

资料来源:

[1]朱宇平.新一代信息技术背景下我国电子陶瓷的发展机遇和挑战

[2]周济等.我国电子陶瓷技术发展的战略思考

[3]中瓷电子(003031)背靠中电科十三所, 国产电子陶瓷外壳最强音.东吴证券

[4]中瓷电子(003031)高端电子陶瓷外壳“一枝独秀”.兴业证券

(中国粉体网编辑整理/山川)

注:图片非商业用途,存在侵权告知删除