中国粉体网讯 2024年对硅料端将是非常残酷的一年。市场格局方面,目前光伏行业依旧维持较为激烈的竞争态势。

这一轮光伏洗牌,刚刚从组件、电池、硅片洗到硅料。硅料的战争,可能会比下游三个环节还要惨烈和凶险。

年报出炉:多家硅料巨头盈利下滑

3月15日晚,颗粒硅龙头协鑫科技发布2023年年报,报告期内实现营收337.01亿元,同比下滑6.2%;归母净利润25.1亿元,下滑84.7%。3月18日,协鑫科技召开业绩会表示:“硅料价格从2023年初的20万元/吨,降至目前6-6.5万元/吨的均价,毛利率下降很大。”

3月30日,大全能源发布了2023年报,2023年大全能源实现营业收入163.29亿元,同比减少47.22%;实现归属于上市公司股东的净利润57.63亿元,同比减少69.86%。

继大全能源之后,暂时产能排名“老三”的硅料厂商—特变电工4月8日晚间发布了2023年年报,2023年,公司实现营业收入981.2亿元,同比增长1.79%;净利润140.9亿元,同比下降38.42%。

对于业绩下滑原因,各家企业均指出,因报告期内多晶硅价格大幅下跌所致。

硅料价格跌破成本价

据统计,硅料价格从2023年初的20万元/吨,已经跌破5万元/吨,毛利率随之大幅下降。

根据硅业分会4月17日数据显示,硅料价格依旧呈持续下跌。

n型料成交价格最低为5.00万元/吨,最高为5.40万元/吨,成交均价为5.25万元/吨,环比下跌10.41%。

P型致密料成交价格最低为4.30万元/吨,最高为4.90万元/吨,成交均价为4.59万元/吨,环比下降5.75%。

n型颗粒硅成交价格最低为4.70万元/吨,最高为4.90万元/吨,成交均价为4.75万元/吨,环比下跌8.65%。

硅业分会表示,目前硅料价格已跌破企业生产成本,达到部分企业现金成本。

硅料企业将在未来的一段时间内维持高库存运行,且在未出现规模性停产前价格无望得到修复。

产能产量过剩

根据国际能源署(IEA)预测2024年全球新增装机量402.3GW,集邦咨询预测2024年全球光伏新增装机量为474GW,彭博新能源财经表示,2024年全球光伏新增装机达到574GW。

若是国内多晶硅需求同比增长一致,多晶硅的市场需求至多在180万吨左右。

那么,现在头部企业的硅料产能有多少呢?

协鑫科技表示,到2023年底的颗粒硅名义产能为42万吨,实际产能34万吨,到2024年底将有50万吨颗粒硅投产。

2023年中报时,通威产能已达到了42万吨。

据大全能源年报,2023年年底,公司名义产能20.5 万吨,2024 年公司的多晶硅产能将进一步释放,内蒙古包头二期 10 万吨多晶硅新增产能预计将于第二季度投产。届时,公司名义产能将达到 30.5 万吨。

新特能源业绩公告披露,2023年底公司产能已达30万吨,此前预计在2024年将达到40万吨。

粗略计算,这四家上市公司在2024年的名义产能加起来就超过154万吨,如果全部实现满产,就能满足整个市场180万吨总需求量的85%。这还不包括海外存量和新建产能。

此外,中国光伏行业协会数据显示,2023年全国多晶硅产量超过143万吨,同比增长66.9%。据工信部数据,2024年1-2月,全国多晶硅产量约33万吨。

消费端来看,硅片的排工率自开年以来一直处于较高水平,致使大量库存积累。尤其是在2-3月期间,整个排产的总规模持续高于下游电池和组件的排产,故而硅片进行降价。

尽管4月装机量在增长,在各个环节,尤其是电池和组件的排产在上行,但由于硅片高库存,排产略有下降,传导至上游硅料,大家对硅料的需求不大,采购硅料的意愿不强。

当下甚至未来一段时间,硅片环节是光伏产业链亏损相对严重的一环,能否实现满产仍有待观察。

因此,2023年到2024年间,无论是对比硅片消费预期还是全球新增装机预期,多晶硅供应均或将延续过剩的局面。

海内外多晶硅产业发展现状

近年来,多晶硅行业快速发展。中国是全球最大的多晶硅生产国。

海外多晶硅产地则以德国、 美国、马来西亚为主,2023年,美国、韩国、德国的年产能分别维持在3.4万吨、0.5万吨和6.5万吨,马来西亚产能 Tokuyama 较2022年增加0.4万吨至3.4万吨。

从中国区域发展看,新疆占据我国多晶硅产量的28.19%,是我国产量最大的省份,其次是内蒙古、四川、青海、江苏,随着青海、内蒙古的产能建设速度加快,该地区还有很多规划项目将在2024-2027年出量,未来的竞争格局可能发生变化。截止2023年底,内蒙古产量占比达到26.76%,位居第二;青海产量占比达到11.9%,位居第三。

目前国内主要是以棒状硅和颗粒硅两种形式存在。从产品类型看,目前多晶硅的主流产品为棒状硅,但颗粒硅的体量高速扩张,已经占据了一定的市场份额。从2022年到2023底,棒状硅产能从100.5万吨增长至172.2万吨,同比增加71.3%,颗粒硅产能从15.8万吨/年增长至37.8万吨/年,同比增加139%;棒状硅产量从75万吨增长至125万吨,同比增长66.7%,颗粒硅产量从6.1万吨增长至22.1万吨,同比增长262%;颗粒硅产能利用率提升30个百分点。

多晶硅(块状硅、颗粒硅)

从产能投放角度看,2024年新增产能140.3万吨/年,其中可投运产能中颗粒硅约有14万吨/年,棒状硅约有126.3万吨/年。

多晶硅行业发展趋势

当前,光伏面临全产业链过剩局面,预计2024年全球多晶硅产能将超过300万吨。面临过剩,优质产能是做到 “剩”者为王的关键。

另外,近年来,东南亚、印度、中东、中亚、非洲等“一带一路”沿线国家或地区的光伏电站装机正出现爆发性增长。中国光伏产业可以抓住出海拓商机的新机遇点,向外开辟更广阔的市场。

规模可观的多晶硅产能,如“达摩克斯利之剑”高悬在市场上空,压制着上游硅料的走势,牵引着光伏过剩的产能出清。近期硅料价格持续下跌,在二季度多晶硅产能继续释放之下,这一情形或许还将延续。

显然,只有彻底地淘汰多余的产能,硅料才能重回正常的价格通道。这个过程可能比较长,也比较残酷,但市场就是这样,择优汰劣在各个行业,社会各个方面都是亘古不变的主旋律。

正如通威股份刘汉元日前表示:“在市场条件下,市场的事情交给市场。”

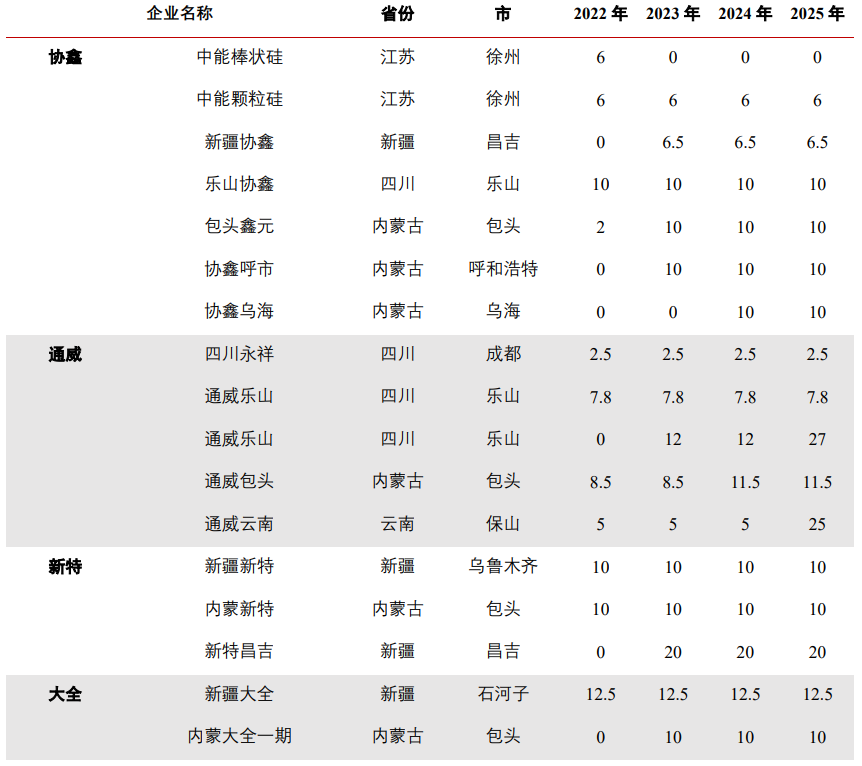

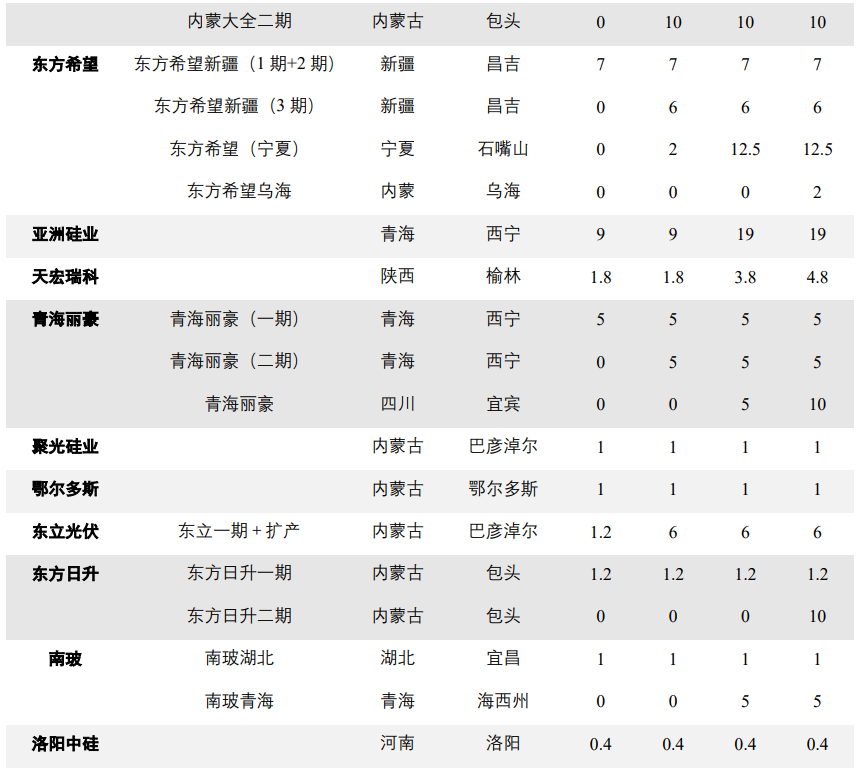

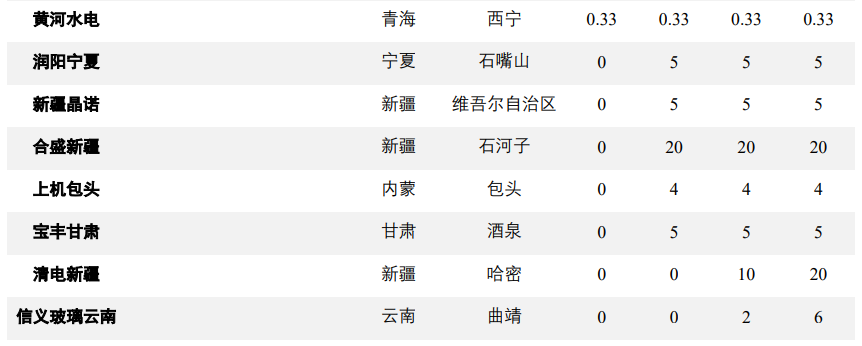

2023-2025年全球多晶硅新增产能情况/单位:万吨

参考来源:

【1】文中企业官网、年报等

【2】财联社《工信部:1-2月全国晶硅组件产量76GW 同比增长39.4%》

【3】晶格半导体《2024-2025 年全球多晶硅新增产能一览》

【4】SOLARZOOM光储亿家《从“拥硅为王”到“订单为王”,多晶硅将迎来残酷的一年》

【5】安泰科《多晶硅产业政策与发展前景分析》

【6】能源严究院《从“拥硅为王”到“谈硅色变”,硅料价格大跌何时休?》

【7】第一财经《硅料价格跌破5万元/吨,逼近一线企业成本价,还会继续降吗》

(中国粉体网编辑整理/星耀)

注:图片非商业用途, 存在侵权请告知删除!