中国粉体网讯 光伏产业链中,多晶硅可谓是最赚钱的环节。

1什么是多晶硅

多晶硅,业内又称硅料,是单质硅的一种形态,由具有一定尺寸的硅晶粒组成的多晶体。多晶硅处于光伏产业链的上游环节,经过融化铸锭或者拉晶切片后,可分别做成多晶硅片和单晶硅片,进而用于制造光伏电池。

根据纯度,多晶硅可分为太阳能级(光伏级)多晶硅与电子级(半导体级)多晶硅。

根据下游生产硅片的不同,可将高纯多晶硅分为单晶硅片用料和多晶硅片用料。

2多晶硅高光时期

2022 年,受益于产业政策引导和市场需求驱动的双重作用,我国光伏产业实现了快速发展,受光伏快速发展影响,我国多晶硅迎来高光时期。根据中国硅业分会数据,2022 年国内多晶硅产量 81.1 万吨。

据国家能源局统计,我国 2022 年底新增光伏发电并网装机容量约 8,741 万千瓦,累计装机 3.93亿千瓦,同比增长 28.43%。光伏装机需求持续旺盛,带动多晶硅行业量价齐升。

此外,在光伏产业政策的持续驱动下,国内多晶硅厂商技术的突飞猛进、生产成本的大幅下降,我国多晶硅行业呈现快速发展的趋势,产量持续创新高。

3硅料巨头盆满钵满

2022年,可以说是硅料企业“大丰收”的一年,多晶硅产品供不应求,量价齐升,四大硅料企业吸金能力超强。

根据公开资料,几家硅料龙头企业净利润均实现了大幅攀升。

3月15日大全能源发布了2022年年度报告。2022年公司实现营业收入309.4亿元,同比增长185.64%;归属于上市公司股东的净利润191.21亿元,同比增长234.06%。

3月1日,新特能源发布业绩公告,公司实现营业收入375.41亿;同比增长66.68%;公司归母净利润133.95亿元,同比增长170.33%。

2月19日,协鑫科技发布业绩预告称,公司预计2022年度实现归母净利润不低于155亿元人民币,同比增长不低于204%。

1月19日,通威股份发布业绩预告称,公司预计2022年实现归母净利润252-272亿元,同比增长207%-231%。

4各路资本瞄准多晶硅赛道,纷纷入局

自2022年以来,除了上述的传统老玩家之外,众多资本玩家挤进多晶硅市场,包含一些下游的光伏企业以及跨界而来的企业。

由于多晶硅生产的化工属性,对安评、环评、能评的要求极高;其生产工艺复杂,拥有较强的技术壁垒,需要精良的生产设备和优秀的人才团队;同时,投资规模庞大,应具备较强的资金实力,单万吨棒状硅产能投资在 8-10亿元左右;此外,产能建设周期长,大约需要 12-18 个月,投产后产能爬坡又需要约 3-6 个月。多晶硅作为制造光伏电池主要原材料,目前几乎没有成熟替代品,因此,在光伏主产业链中,多晶硅扩产难度最大,更容易成为行业发展的瓶颈。

多晶硅企业要在产业结构升级中求得生存,首先最根本的是提高产业技术和装备水平,重点加强企业的系统集成、能耗综合利用、低电耗还原、副产物综合利用、硅烷法、流化床法等装置及工艺技术的研发和产业化,促进相关设备和配套材料的国产化,增强企业自主创新能力,以提高产品质量、降低成本为核心,加快技术升级;其次,推进产业的合理布局,鼓励企业向能源成本低廉地区转移,实现资源有效配置,向下游产业链延伸,降低经营风险。

5强者恒强 硅料巨头优势明显

产业狂飙之时,多晶硅的淘汰赛其实已经开始。

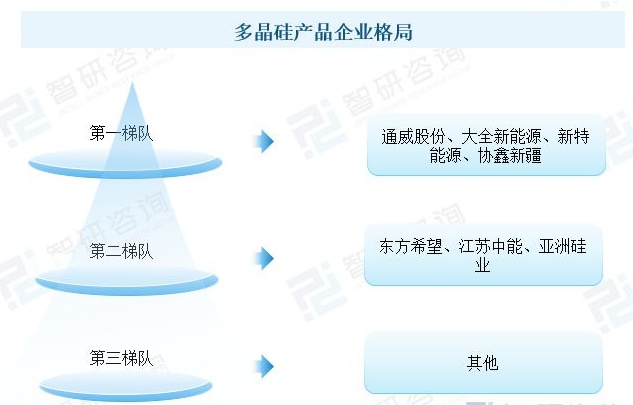

目前,多晶硅行业竞争格局呈现集中度不断提升,行业逐步走向垄断竞争的趋势。多晶硅产品第一梯队企业有通威股份、新疆大全、新特能源和协鑫新疆四家企业,从产能占比看通威股份大约占总产能的29%,新疆大全占比约为18%,协鑫科技占比约为16%,新特能源占比约13%。第二梯队企业有东方希望、江苏中能和亚洲硅业,以上三家企业产能占比约为20%,前七家企业产能占比达到95%以上,行业集中度较高,同时受到行业高纯度要求、高设备投资及较长的扩产周期影响,行业竞争格局较为稳定。

多晶硅龙头企业已经垄断了大部分的产能。从生产规模到工艺的先进性,再到成品率等,巨头企业均具备一定的垄断地位,有一定技术壁垒和工艺壁垒,这种优势比较明显。硅料行业很可能会面临着强者恒强的局面,产业集群效应也比较明显,头部企业的优势地位会更加突出。

6多晶硅价格下降趋势或将持续

截止3月22日,国内硅料在产企业维持在15家,其中一家企业仍处于分线检修状态。

供应方面,根据硅料企业检修减量及个别扩产企业释放增量综合考虑,预计3月份国内多晶硅产量环比基本持平,约10万吨左右,且截至月底行业内硅料库存已降至1-2周(包括已签单暂未发货的在库量),其中绝大部分二线企业均处于无库存状态,4月份将有少量检修复产增量和极少扩建产能释放量,硅料供应将环比小幅增加4%左右。

需求方面,一线硅片企业均有石英砂和坩埚备货,短期内坩埚供应量暂不会限制硅片产出量,只是坩埚品质问题可能会影响单位时间内硅片的合格品率,考虑到下游安全库存增加的情况,故近期硅料需求依旧维持相对平稳向好的预判。

因此由于供需增量基本持平,短期内影响硅料价格走势的关键因素则主要集中在下游的备货节奏和硅料常态库存的调整幅度,综合考虑,短期内硅料价格维持缓跌走势的可能性较高。

由于当前全球市场对多晶硅需求旺盛,暂时还没有产能过剩风险出现。

2023,硅料价格回归理性,将拉动全球更大规模的需求,同时产业链条或将进行利润的重新分配。

参考来源:

【1】新疆大全新能源股份有限公司2022 年年度报告

【2】华夏时报《硅料龙头大全能源爆赚191亿元,企业投产热情高涨,多晶硅价格下探,产能过剩苗头浮现?》

【3】国际能源网《41个项目,总产能552.45万吨!多晶硅扩产大潮将至,谁是最终受益者?》

【4】巅峰能源《硅料‘狂飙’再降2.66%供应过剩会崩塌吗?》

【5】《多晶硅行业2022年回顾与2023年展望》

【6】智研咨询《多晶硅行业市场现状分析:龙头企业加速扩产,多晶硅盈利能力增强》

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!