中国粉体网讯

『萤石』

萤石价格连创年内新高行业景气上行

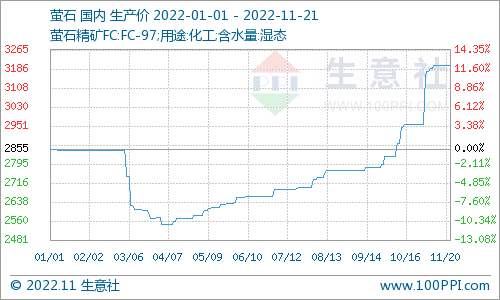

2022年,萤石价格持续走高的消息受到市场广泛关注。自4月下旬以来,受供应紧张影响,萤石价格持续升高,上涨持续时间长达7个月。数据显示,截至12月7日,萤石97湿粉均价已由4月低位的2541元/吨连续攀升至3275元/吨。

萤石价格走势图(97湿粉)

数据来源:生意社

供需失衡推动价格上涨

对于萤石价格上涨,业内人士认为主要原因系供需失衡。

从供给角度来看,萤石原矿供应紧张。我国萤石储量占全球的13.1%,而产量占比却高达62.8%。当前,安全环保监管力度提升,安全检查措施常态化,以及北方地区逐步进入冬季停产阶段,叠加疫情因素,国内供给端开工率维持低位,促使国内萤石原料紧缺,现货供应减少。2022年1至7月酸级萤石粉产量为142.6万吨,同比下降33.3%。

同时,2022年下半年,海外主要市场加拿大及墨西哥矿山出现停产,海外氟化工巨头普遍缺货,国内酸级萤石受到越来越多国际买家询盘,这也加剧了国内萤石供应的紧张程度。

2022年前三季度,我国氟化钙含量≤97%萤石出口总量较去年同期增长约60%,氟化钙含量>97%的萤石出口总量较去年同期上涨约397%。萤石出口量大幅增加,也是支撑国内价格行情走高的重要原因之一。

反观需求面,随着新能源、新材料等终端需求的持续释放,萤石及其下游的氟化工产业链维持高景气区间。

新能源有望成为最大需求领域

目前国内萤石下游需求中,56.33%用于氢氟酸的生产,24.80%用于氟化铝,传统的钢铁、建材等行业需求约占17%。其中氢氟酸作为萤石下游最主要的产品和整个氟化工产业链的起点,主要应用于制冷剂以及作为新能源、新材料、国防、航天航空等领域原材料的含氟聚合物、含氟中间体和电子级氢氟酸等。目前,下游传统的制冷剂需求稳定,而随着新能源、新材料等战略性新兴产业的异军突起,这些领域使用的含氟材料有望成为氟化学工业的新支柱。

金石资源董事长王锦华曾在公司年报中表示:根据现有数据测算,到2025年新能源对萤石需求将达到150万-200万吨,2030年更是可能超过500万吨。而目前全球每年萤石总产量仅七、八百万吨,新能源有可能取代传统的制冷剂需求,成为萤石的最大需求领域。

『石墨』

以“碳”减碳 鳞片石墨价格上涨

更大程度地发挥石墨的物理化学性能是石墨深加工技术的发展方向,石墨烯、电池材料、环保材料、阻燃材料等正在引导石墨应用技术的发展。

目前,锂离子电池负极材料是天然鳞片石墨应用最广泛的行业之一。如今,在“碳达峰、碳中和”及“能耗”双控战略背景下,人造石墨源自化石能源、高能耗等问题突显,我国的负极材料市场将迎来新的发展生命周期。天然石墨由于无需石墨化、产业链供应链安全稳定等优点,在各种应用领域渗透率有所提升。

2022年,鳞片石墨价格整体上扬。12月初,黑龙江市场-195鳞片石墨报价在6000-6200元/吨,-194鳞片石墨主流报价为5700-5800元/吨;山东地区-195鳞片石墨主流报价5500-5900元/吨。鳞片石墨主产地黑龙江受下游负极材料需求影响,订单基本饱满,备货充足。由于天气转冷,有些企业将逐步进入停产检修期,使得鳞片石墨供应紧张,鳞片石墨市场或将还有小幅上涨的空间。

天然鳞片石墨价格走势图

数据来源:隆众资讯

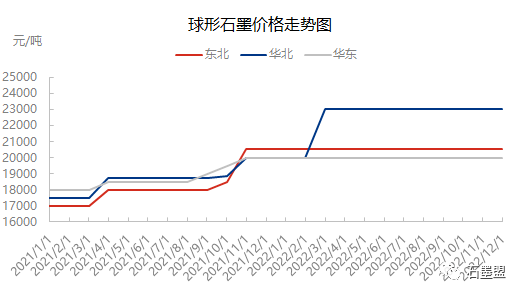

对于球化石墨,市场价格相对稳定,东北地区价格在18000-23000元/吨,华东地区价格在19000-21000元/吨,华北地区价格在22000-24000元/吨,市场总体保持供需平衡的状态,企业产销稳定,但原料价格持续上涨,使得现阶段球化石墨企业成本压力较大,而下游负极材料企业对价格敏感度高,导致球化石墨价格虽然有上涨趋势,但实际推行仍需一定时间。

球形石墨价格走势图

数据来源:隆众资讯

『磷矿』

“左磷右锂”,磷矿“涨”声不断

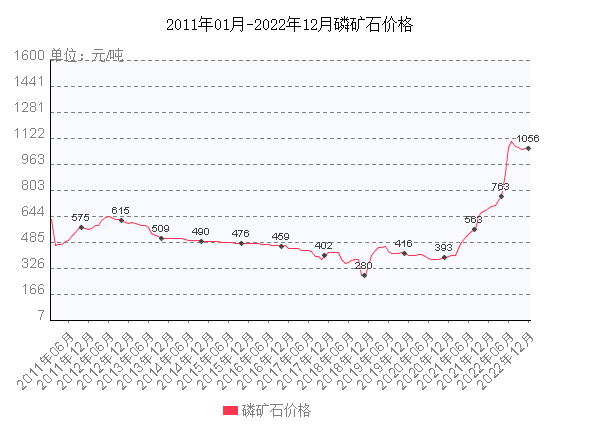

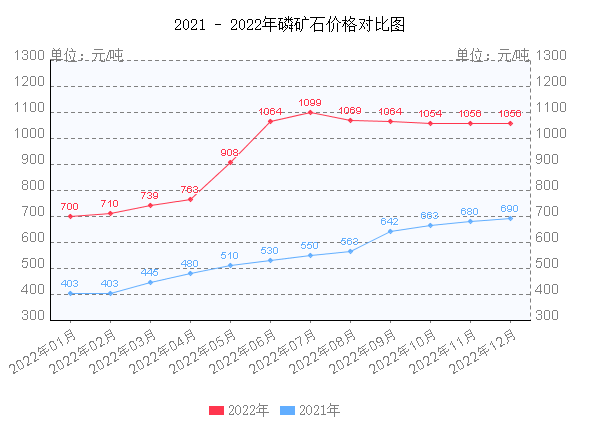

随着磷化工行业景气度高企,磷矿石也是风光无限,年内价格涨幅超60%。

磷矿石价格走势图

2021-2022年磷矿石价格对比图

新能源改变磷矿供需逻辑

磷矿石是磷化工产业链的起点,可用来制作化肥、黄磷及其磷化合物等,广泛应用于农业、养殖业、化工等领域。磷矿石之前的需求主要用于传统行业,因此每年的需求比较稳定,但近年来,随着新能源车的高速发展,锂电池产业的高景气正在逐渐改变磷矿的需求逻辑。

伴随着近年来新能源车的高速增长,相比三元电池,低成本的磷酸铁锂电池逐渐成为主流车企和新入局者的绝佳选择。

据了解,磷酸铁锂作为锂电池的重要构成之一,在成本中占到了40-46%,而磷酸铁锂上游的磷酸铁,也占据磷酸铁锂成本一半以上,磷化工自然也乘上了新能源“东风”,成为市场资金发掘的新“洼地”。

长期来看,基于磷矿石的不可再生性,企业缩减磷矿石开采量及对外供应量将成为必然趋势,同时随着新能源等下游产业对于磷矿石需求的增长,磷矿石供应紧张的状态或将长期持续,磷矿石价格也将维持在较高水平震荡运行。

『石英』

石英,需求热度不减

年内光伏赛道如火如荼,石英产业链备受关注。石英相关价格维持增长态势。

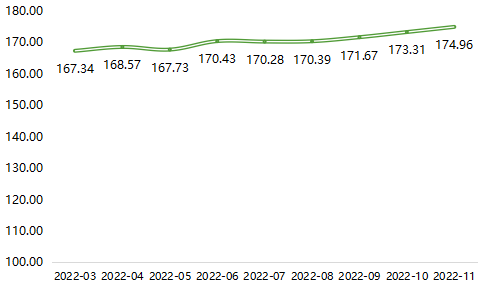

2022年4-11月,石英原矿价格指数走势表现上行,指数从4月168.57点波动上行至11月174.96点,价格一路上行,可以看出,资源的稀缺是石英原矿价格保持上行的主要原因。

石英原矿价格指数运行图

数据来源:凤阳▪硅基指数

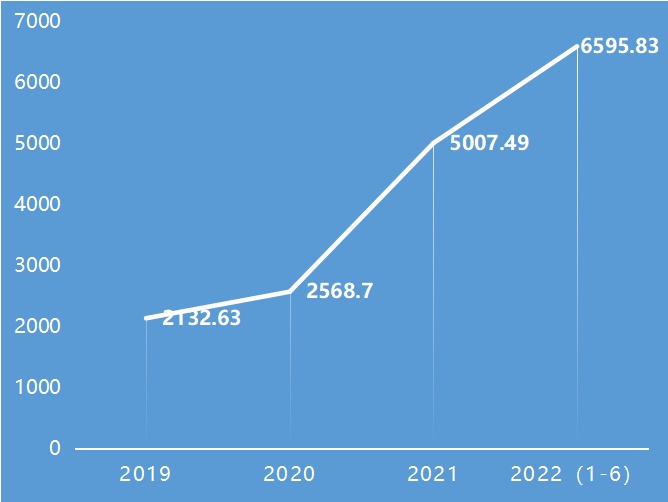

另一方面,受供应趋紧的影响,以及疫情下海运交付周期延长,货运成本上升,石英进口价格有所增长。2022上半年,石英进口均价为6595.83元/吨,同比增长53.37%,创新高。

2019-2022(1-6月)石英进口价格趋势图

数据来源:海关总署,粉体大数据研究整理

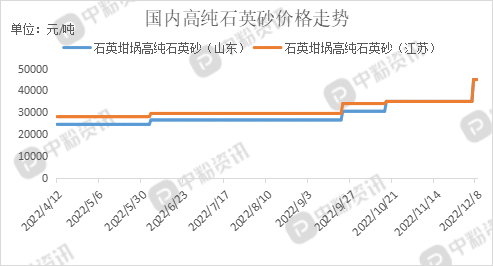

一“砂”难求,高纯石英砂价格持续走高

资源壁垒极强,好“砂”难求。高纯石英砂是石英坩埚核心原材料,其纯度显著影响拉晶效果。而真正适合生产石英坩埚的矿床很少,主要集中在美国、挪威和印度。矿的稀缺性成为制约高纯石英砂供应的关键。

需求上涨,产能有限。受益于下游光伏、半导体等行业快速增长的需求拉动,高纯石英材料市场需求大幅增长。目前,全球能批量生产高纯石英砂的企业主要有三家,分别是美国尤尼明、挪威TQC以及国内的石英股份。尤尼明和TOC用的是美国的矿,产能转移动力不足,上涨有限。虽然石英股份近年来也在积极布局,扩产高纯石英砂,但整体上国内高纯石英砂供应趋紧。

高纯石英砂价格持续走高。受到供应趋紧的影响,自一季度以来,高纯石英砂价格持续走高,进口高纯石英砂价格从年初的4.5万元/吨上涨至5万元/吨,涨幅达到11%。自2021年起,单晶硅片企业扩产速度加快,对石英坩埚需求大幅上升,造成光伏用高纯石英砂价格持续上升。此外,受疫情影响,海运交付周期延长,货运成本上升,也推动了光伏用进口高纯石英砂价格进一步上升。

国内高纯石英砂价格走势

数据来源:中粉资讯

据业内分析,2023年至2024年,全球光伏坩埚高纯石英砂需求量预计分别为8.96万吨、11.00万吨,供需缺口预计分别达到1.36万吨、2.05万吨。在光伏装机持续放量背景下,石英坩埚及原材料高纯石英砂将成为2023年产业链确定性紧缺环节,保障供应链稳定将成2023年企业竞争关键。

『锂矿』

锂资源价格还能涨多久?

近两年,以碳酸锂为代表的上游原材料价格,在短期内出现快速上涨。据悉,2020年碳酸锂是5万元/吨左右,现在已经达到了58-60万元/吨。

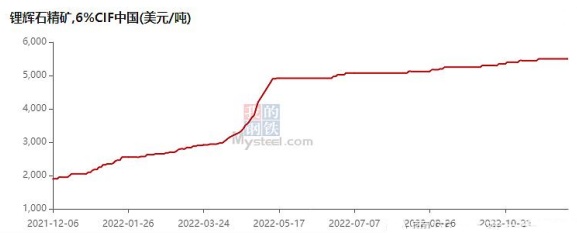

锂辉石原矿也被摆上交易桌,并且拍出天价。如今,皮尔巴拉的锂精矿拍卖却成为国际锂矿市场的价格风向标。11月16日完成的最新拍卖显示,成交价7805美元/吨,较10月成交价上涨705美元/吨,再创新高。

上海钢联数据显示,锂辉石精矿2017年初的价格是540美元/吨,11月30日的最新均价则是5500美元/吨,涨幅高达918.52%。

锂辉石精矿价格走势

数据来源:我的钢铁

锂矿之争愈演愈烈

全球锂矿争夺"剑拔弩张",且有愈演愈烈之势。包括动力锂电池、材料、汽车、产业等行业巨头以及金融资本都在加速进场,谋求锁定进入紧缺供应通道的上游矿产。据不完全统计,今年国内外锂矿争夺和开发的项目达到16个,涉及金额超过440亿元。

目前全球锂矿供给以锂辉石提锂为主,供应代表国为澳大利亚。但是随着澳洲锂精矿采用竞拍销售的模式,使得我国锂盐公司和其合作的难度加大,也使得锂的成本管理失控。盐湖提锂、云母提锂等均被寄予厚望。

目前,福建宁德、江西宜春、四川遂宁、四川宜宾等国内多个城市都提出了打造“锂都”的目标,凭借现有优势资源向上下游延伸,构建全产业链。

国际上,南美阿根廷、智利、玻利维亚三国交界的地区是全球最重要的盐湖锂资源富集地,大约占到全球锂资源量的65%左右。三国拟推动建立类似于石油输出国组织(欧佩克),从而有效控制锂价格的运行。

综合而言,进入21世纪,低碳发展、新能源革命和数字经济成为全球主要国家和经济体发展的主旋律。新经济时代新能源汽车、太阳能光伏等战略新兴产业快速发展,带动了锂、高纯石英等诸多矿产资源新的需求。尤其是在双碳调控政策背景下,石墨、磷矿、萤石等战略性矿产孕育出新的增长点,众多企业纷纷逐鹿资本市场。

附2022年逐鹿资本市场的企业

2022年12月1日,镍产业链龙头企业——宁波力勤资源科技股份有限公司在香港联交所挂牌上市;

2022年12月,华友钴业发行GDR并在瑞士证券交易所上市获中国证监会受理;

2022年12月1日,证监会官网披露,已接受瑞浦兰钧递交的境外上市申请。瑞浦兰钧能源主要产品为方型铝壳刀片磷酸铁锂电池和三元电池,面向乘用车、商用车、工程机械及储能等领域;

2022年12月,据公告,北交所超硬材料再添一员,金刚石工具龙头奔朗新材将于近期上市;

2022年11月10日,有研硅登陆上交所。其主营业务为半导体硅材料的研发、生产和销售;

2022年11月,蜂巢能源科创板上市申请获受理。公司本次上市拟募集资金150亿元,主要用于在常州、湖州、遂宁等地扩产锂离子电池以及补充流动资金等;

2022年11月,据披露,动力电池企业欣旺达赴瑞士上市,拟募集资金约4.4亿美元;

2022年11月,中加石墨再度向港交所递交了招股书,计划在主板挂牌上市;

2022年10月,东方碳素公告称拟赴北交所上市 募资5亿元投建高端特种石墨碳材项目;

2022年10月6日,中创新航在港交所挂牌上市。中创新航主要从事动力电池和储能系统产品的设计、研发、生产和销售;

2022年9月30日,光伏产业链石英坩埚行业第一股,内蒙古欧晶科技股份有限公司在深交所主板敲钟上市,开启企业资本化发展新征程;

2022年9月27日,河南天马新材料股份有限公司在北交所上市。公司专注于先进无机非金属材料领域,从事高性能精细氧化铝粉体的研发、生产和销售;

2022年9月26日,上海格派镍钴材料股份有限公司向港交所提交上市申请书;

2022年8月19日,二氧化硅专精特新“小巨人”远翔新材成功登陆创业板;

2022年7月,中国石墨集团有限公司(黑龙江省宝泉岭农垦溢祥石墨有限公司)成功在香港联交所主板挂牌上市;

2022年7月15日,浙江丰虹新材料股份有限公司进行了上市辅导备案。多年来倡导基于膨润土、涂料助剂等绿色生活服务提供商,公司已从生产单一的初级产品转变为生产技术含量较高的有机、无机膨润土系列产品及高端绿色涂料助剂系列产品;

2022年7月,国轩高科GDR正式在瑞交所上市;

2022年7月5日,云母提锂企业江西九岭锂业股份有限公司公告称计划登陆A股市场;

2022年3月4日,石英制品加工企业凯德石英登陆北交所;

2022年1月,天石纳米拟申请北交所IPO。天石纳米主营业务为普钙轻质碳酸钙、氢氧化钙、氧化钙、纳米碳酸钙的研发、生产和销售,主要生产碳酸钙、氢氧化钙、氧化钙三大系列产品。

资料来源:粉体大数据研究、中粉资讯、证券日报、中国经济新闻网、新浪财经、观知海内、产业互联网见闻、隆众资讯、财联社、全景网、挖贝网等。

(中国粉体网编辑整理/黑金)

注:图片非商业用途,存在侵权告知删除!