1 石墨烯及其应用介绍

1.1 石墨烯

石墨烯是由一个碳原子与周围3个近碳原子结合形成蜂窝状结构的碳原子单层。理想的单层石墨烯片是由一层密集的碳六元环构成的,没有任何结构缺陷,厚度约为0.35nm,是目前为止最薄的二维纳米碳材料。石墨烯是目前自然界最薄最强韧的材料,断裂强度比最好的钢材还要高200倍。同时它又有很好的弹性,拉伸幅度能达到自身尺寸的20%。

目前石墨烯可量产的制备方法主要为氧化还原法和化学气相沉淀法(CVD)。其中氧化还原法的原材料为石墨,CVD法的原材料为甲烷、乙炔等含碳气体。目前的趋势是生产缺陷极小的高品质石墨烯。因此,CVD法在大多数应用中使用频率更高。

1.2 石墨烯应用领域

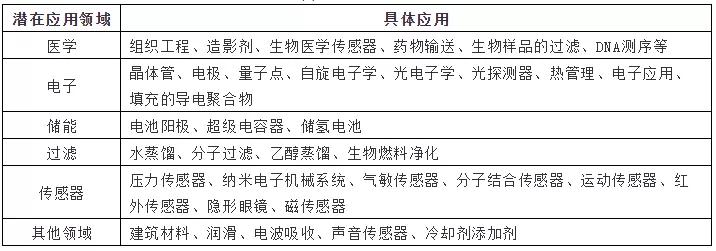

由于石墨烯具有优异的复合性能,虽然目前其下游应用还没有实现产业化,但是其潜在的应用领域非常广泛(表1)。在这些潜在应用领域中,应重点关注复合材料、过滤器、储能、晶体管、传感器、柔性透明电极等。

表1 石墨烯潜在应用领域

石墨烯的特性组合使其应用广泛。但需要注意,这些应用通常都需要石墨烯的导电性或机械性能。这就导致石墨烯在每个应用领域都存在竞争材料,且与之相比,石墨烯的性能表现各异。

1.2.1 轻量化复合强化材料

交通领域,特别是航空、航天和汽车行业,大部分应用都需要轻量化复合强化材料。以碳复合材料替代金属实现汽车的轻量化,可以有效提高能源效率。政府大力推动汽车能效提高也部分推动了产业的发展。而在轻量化材料的替代过程中,石墨烯将发挥重要作用。

石墨烯的性能远超这些应用领域的需求。石墨烯是截至目前人类已知强度最高物质,与单壁碳纳米管相当;韧性是碳纤维的20倍;具有极高的拉伸强度。而且,自下而上的合成可使石墨长在铜或镍的泡沫上。利用催化金属进行蚀刻,可以产生多孔的轻质石墨烯泡沫。

石墨烯在轻量化复合强化材料领域应用具有2方面优点:一是多层石墨烯氧化物,可作为3D打印材料;二是可以在催化金属泡沫上合成3D石墨烯或石墨烯气凝胶,其密度仅为0.16g/cm3,是现有最轻的材料。但与其他材料对比,石墨烯作为轻量化复合强化材料,也存在成本高的限制。纤维、纳米线和碳纳米管更容易制成性能高且成本更低的复合材料。石墨烯纳米带性能更为优异,但目前难以制备且价格昂贵。

1.2.2 生物医学传感器

生物医学传感器是对生物物质敏感并将其浓度转换为电信号进行检测的仪器,由固定化的生物敏感材料作识别元件,搭配适当的理化换能器及信号放大装置,构成的分析工具或系统。

与碳纳米管相比,石墨烯同样是一种理想的生物传感材料,它拥有碳纳米管的廉价、环境友好、生物兼容性以及活性基团均匀分布等优点,同时,由于含有大量的羧基、羟基等官能团,石墨烯具有良好的溶解性能,这是碳纳米管所不具备的。另一种方法是使用石墨烯和金属薄膜传感器。由于石墨烯可使生物分子紧密结合,从而增强传感器的灵敏度。石墨烯结合得越紧密,传感器的电磁屏蔽效应越小。

与其他材料相比,石墨烯可与现有材料相媲美或优于现有材料,但可能还不及其他无机二维材料。碳纳米管、纳米颗粒、纳米线官能化的微机电系统和半导体二维材料,如二硫化钼,也都具有直接功能性,敏感度在很大程度上取决于接受材料和介质。

1.2.3 过滤器

很多行业都需要过滤,包括化学品分离、生物样品提纯、海水净化等。由于石墨烯具有良好阻隔性、可调节纳米孔和可控层间距等性能,因此其在过滤器领域应用十分突出。

石墨烯进行过滤有2种方法:一是利用石墨烯薄膜的孔隙过滤。由于水净化等过滤时会带来较高压力,过滤介质需具有较大的强度,而合成石墨烯通常缺陷较少,可视为绝佳过滤介质。石墨烯生产工艺的创新也进一步强化了这一优势。可调节孔隙利于过滤,这是因为只有小于孔隙的物质才可以过滤出去。通过控制氧化性介质添加时间,可进一步控制石墨烯孔隙的大小。二是将薄膜边缘朝上,这样物质就可以穿过石墨烯之间的层间距。这种方法主要用于海水淡化,因为石墨烯的层间距小于海水中的水合离子,可利用多层石墨烯氧化物来进行过滤。

与其他材料相比,石墨烯存在不足:石墨烯与沸石的孔隙大小类似,而沸石已经应用于渗透蒸发脱盐,并且最新的研究证明沸石也可通过反渗透进行海水淡化。此外,沸石的孔隙率比石墨烯可控性更高。

1.2.4 DNA测序

石墨烯在DNA测序领域的应用看起来很有前景,但这一市场尚不成熟,现在与其他竞争材料对比还为时过早。石墨烯DNA测序的原理是将基于石墨烯的电子传感器与纳米孔结合使用。让单个DNA分子穿过石墨烯电子传感器,就像一串珠子穿过细小的铁丝网,从而实现实时、高通量的单分子测序。除此之外,还有许多其他类型的DNA测序方法,每种方法在成本、测序时间和准确性方面都各有利弊。相比其他几种方法,石墨烯纳米孔的缺点是吞吐量低,单层测序也不准确,而使用多层石墨烯可以显著提高精度。使用石墨烯进行DNA测序的优点在于可以长时间读取,而不需要将长链DNA分解成小片段。因此,这种方法具有成本低,且便携性高。

目前DNA测序方法较多,很难确定哪一个将支配市场。初步调查结果表明,成本和准确性将是最大的驱动力。由于石墨烯传感器具有成本效益优势,因此随着DNA测序在医疗行业中的应用展开,石墨烯有望得到更广泛的应用。

1.2.5 透明电极

透明电极可广泛应用于显示器、触摸屏和太阳能电池等领域,其市场规模超十亿美元。但由于铟的稀缺性,其价格一直上涨,这一行业一直在寻求可替代铟锡氧化物的材料。此外,随着人们对柔性电子技术关注程度的不断提升,相对于刚性易碎的铟锡氧化物,新型透明电极更为追求柔性。而单层石墨烯的透明性和导电性,使其在这一领域的应用相对广泛。石墨烯的厚度和透明度相关。如果在90%透明度时柔性能够达到15Ω/m2,这就基本可适用于所有应用。单层石墨烯可实现这种薄层电阻,而大面积石墨烯,就没有额外的结电阻。

由于竞争技术的出现和铟产量的增加,石墨烯在透明电极的应用有限。但石墨烯可用于柔性电子产品,它的表现优于其他纳米技术。随着人们对铟锡氧化物替代品的需求日益增长,一些替代品已经被开发和商业化。石墨烯和铟锡氧化物的主要竞争材料是金属纳米线、碳纳米管和金属网。目前已研究改进提高透明度和结电阻的技术。

在过去的10年里,其他材料已实现产业化发展,石墨烯与其相比目前表现不佳。例如,C3 Nano Inc.公司能够实现30Ω/m2,90%的透明度,不足0.6%的模糊度;Rolith, Inc.公司的亚微米金属网能够达到5Ω/m2,96%的透明度,2%的模糊度;而我国无锡石墨烯企业能够实现150Ω/m2,84%的透明度,不足1%的模糊度。

石墨烯薄膜可能会减少由于均匀性造成的模糊。石墨烯纳米带性能优于其他材料,其结电阻会降低。石墨烯和纳米技术结合发展比较有前景,这是因为石墨烯可进一步提高结电阻和提高导热系数。

1.2.6 储能

储能可广泛应用于包括便携式电子、汽车和可再生能源的储存等领域。由于环保的要求,可再生能源和新能源汽车的发展将推动这一产业的发展。用于长期放电、快速放电电池和超级电容器需要具有大表面积的材料来积聚和存储电荷。电池的电极也需要高导电性。人们已经开始研究石墨烯在电池和静电双层电容器中的应用。而这些应用中最好使用高品质石墨烯,如三维石墨烯,即石墨烯泡沫和气凝胶。高比表面积能够允许更大的能量容量;微米级孔隙允许电解液快速通过材料。

石墨烯,特别是石墨烯泡沫,比现有标准电池优势更为明显。随着人们对储能应用兴趣的提升,石墨烯电极有望广泛应用于电池和超级电容器中。石墨烯在储能领域应用的竞争者是活性炭和石墨。活性炭是一种性价比高、具有高比表面积和纳米级孔隙的材料,这使它成为强有力的竞争者。由于活性炭目前已用于高端电池,石墨烯电极的性能必须非常优异,才能成为新的储能标准。

与石墨烯相比,活性炭的主要缺点是孔隙之间的有限连通性,从而限制了电子输运。由于现有活性炭生产方法的限制,基本不可能实现孔隙互联互通的可控性。最近的研究表明,通过将碳源转化为相互关联的碳源,活性炭的性能可显著改善。而利用三维石墨烯改善了石墨烯电极的性能。表面积的增加大大提高了可以储存的能量总量。

1.2.7 晶体管

晶体管是电子学的基础,其研发趋势是更小巧、更有效的晶体管。以石墨烯为开关材料的晶体管在学术界得到了广泛关注。晶体管控制着电子的流动,电子拥有向上的或向下的自旋量子力学性能。石墨烯的高流动性使其具有潜在的场效应。此外,石墨烯能够保持电子在微米层面的自旋能力。石墨烯是不理想的自旋电子主动元件,它具有低自旋轨道耦合性。用石墨烯来操纵电子自旋是不可能的。掺杂石墨烯在自旋—轨道耦合方面有所改进,也就是说,以石墨烯作为自旋晶体管的开关材料仍需进一步创新。

由于过渡金属硫化物等竞争材料具有较高性能,石墨烯作为高性能晶体管和自旋电子学活性元素的应用有限,但作为复合强化材料还是很有前途的。石墨烯本质上不是半导体。竞争对手包括各种半导体,从砷化镓等半导体,到二硫化钼等2D半导体。

在这一应用石墨烯的主要缺点是,它是一种零带隙的金属。在没有带隙的情况下,石墨烯的关断电流相对较高。引入带隙可以解决这个问题,有2种方法可以实现:掺杂和量子尺寸效应。掺杂的稳定性和石墨烯纳米带的边缘效应都会产生影响。而过渡金属硫化物等半导体二维材料,在作为活性元素的性能方面是优于石墨烯的。而石墨烯在自旋电子学的距离内保持电子自旋的能力是非常罕见的。鉴于这种稀有性,石墨烯很可能实现在这一领域的应用。由于石墨烯不是自旋电子学理想的活性元素,因此需积极研究石墨烯与二硫化钼等复合材料,从而生产自旋电子器件,控制电子自旋。

2 石墨烯产业化发展面临的挑战

根据全球新材料研发的历史可以看出,新材料实现商业化成功的途径有2种,一是获得实时利益,二是经过多年研究寻找利基应用,最终发展成为广泛应用。但一种新材料最终会被另一种新材料所取代。

石墨烯与这些新材料的不同在于,其应用领域发展快速,而这种快速的增长也会导致更多企业进入市场。石墨烯商业化过程将远快于其他新材料。石墨烯最初的商业产品是对现有产品的迭代改进,如加强头盔和增强现有产品的涂层。这种方法不需要在实验室中找到有利于市场的突破性特性。然而,石墨烯要实现在其他应用领域的广泛使用则需要其性能优于其他竞争材料。据预测,从长期来看,一旦实验室级性能石墨烯实现规模化商业化生产,这些领域的应用将会带来更大规模的石墨烯生产和应用。也就是说,可以实现潜在开创性应用的新型石墨烯目前正实现商业化生产。由于现有生产制备技术的创新,大规模商业化将在未来10年内发生。

2.1 高品质石墨烯成本过高

高品质石墨烯,特别是应用定制石墨烯,供给量低,价格昂贵,将限制石墨烯在短期内的发展。此外,新型石墨烯的批量化生产还需进一步创新,如三维石墨烯、纳米纤维、石墨烯泡沫等。新型石墨烯可用于更多的应用领域,它们的生产对于行业发展至关重要。

2.2 应用市场过多缺乏聚焦

石墨烯的应用领域过多,缺乏聚焦,导致石墨烯发展可能性多种多样,这将限制石墨烯产业的增长率。由于存在不同种类的石墨烯,而每种石墨烯的最理想应用并没有完全研究透,因此探索其所有的应用领域变得至关重要。用于不同应用的石墨烯研发方向多种多样,目前的研究并未聚焦到最有发展前途的方向上。另外,对于复合材料性能优异,发展前景良好。但由于石墨烯发展正处于初级阶段,研发十分困难,这就导致了更长的研发周期。

2.3 制备和处理工艺的限制

为实现产业化,需要利用石墨烯的独特性质,但只有单层无瑕疵石墨烯才具有石墨烯的独特特性。因此,实现高品质石墨烯的生产非常具有挑战性,特别是实现商业化生产。石墨烯各层之间相互吸引,这使得制备石墨烯非常困难,剥离的石墨烯通常都有几层,而不是单层。与碳纳米管类似,要完全剥离出高纯度单层石墨烯,则需要超强酸。而利用CVD法制备石墨烯则更难避免多层。采用成核生长法合成石墨烯,将产生多个晶粒,从而存在晶界缺陷。限制沉积到单层膜也是非常困难的。此外,将石墨烯从催化表面转移到所需的衬底上会导致缺陷。因此,需要克服CVD合成石墨烯的这些挑战急需技术创新。

2.4 来自其他新材料的竞争

石墨烯之所以独特是因为它的性能。但是,由于某些应用只是使用部分性能,因此,每种应用都有较强的竞争技术。对于每种应用来说,都有几种极具竞争力的替代技术。有些优于石墨烯,或是与石墨烯相媲美。这限制了石墨烯在特定领域的应用。

3 全球石墨烯市场发展现状及预测

3.1 全球石墨烯市场发展现状

3.1.1 石墨烯市场处于萌芽状态

由于石墨烯在十多年前才研发出来,目前石墨烯市场还处于萌芽状态,主要包括一些生产和供应企业。据最近关于石墨烯的市场报告显示,在过去几年中,石墨烯产业呈现快速稳定的增长态势,近期年均复合增长率超过30%,高达60.7%。目前企业的收入主要来自于研发类生产企业,而所有经营最终产品的下游应用初创企业几乎没有收入。虽然整个行业的销售有所增长,但个别石墨烯生产公司没有像先前预测的那样做得好。石墨烯生产技术的迅速发展导致了石墨烯生产商大量使用专有技术。一些石墨烯制造商却惨遭淘汰。达勒姆石墨烯科技公司拥有一个专有的自下而上合成方法,盈利400万美元,但4年后倒闭。此外,通用石墨烯公司也盈利870万美元。grafentek公司已经从生产石墨烯转型为生产透明导电氧化物/金属氢化物。

3.1.2 石墨烯生产企业股票表现欠佳

尽管市场总体增长,但石墨烯和石墨生产商的股票一直在萎缩。这主要包括几个原因:一是许多关于石墨烯炒作和大型供应企业倒闭的新闻报道增加,人们对石墨烯发展的狂热预期幻灭;二是缺乏商业产品。与其他纳米技术公司一样,由于炒作被搁置,企业尚未实现大范围收购,股票价格从最高估值急剧下降。而一旦石墨烯开始产业化应用,预计石墨烯市场将增长。随着新加入者不断涌现,收购可能成为当前大企业保持市场地位的关键。

3.2 全球石墨烯细分应用领域市场增长预测

预计在未来10年,随着石墨烯应用实现产业化,石墨烯行业将快速增长。石墨烯的应用推动力将从大学实验室转向大型企业。而复合材料、储能、水净化和音频等应用领域将获得最大程度增长。石墨烯产业最大的细分领域将是替代碳纤维在航空航天领域的应用。2020年以后,随着产业化应用领域的发展,特别是海水淡化技术的兴起,研发机构对石墨烯的需求将稳定增长,并成为石墨烯产业应用中规模较小的一部分。

3.2.1 轻量化复合强化材料领域

预计在未来几年内,复合强化轻量化材料领域将以5%~10.6%的年均复合增长率增长,复合材料在航空航天领域应用将实现30亿美元产值,在汽车复合材料领域应用将实现产值140亿美元。这一领域产业发展的重点抢占高端轻量化应用市场份额,现有应用市场主要以碳纤维为主,其在航空航天复合材料领域市场份额达到73%,在汽车复合材料领域市场份额达到3%。未来石墨烯市场份额的抢占很可能取决于石墨烯气凝胶和交联氧化石墨烯膜的生产。在这2个领域,石墨烯的技术优势远超其他竞争技术。尽管复合材料产品已经开始应用,但航空航天领域应用的大幅增长预计需要3~7年;而汽车领域应用的大幅增长则需要5~10年。因此,未来需准确评估航空航天领域应用所能带来的收益;严格控制3D石墨烯生产加工,以确保材料的一致性和可靠性。随着3D石墨烯或纤维复合材料不断研发,石墨烯的市场份额将进一步增加。

3.2.2 音响设备领域

音箱的小型化使得石墨烯在消费电子产品领域的应用增长,预计年均复合增长率达到17%。3D石墨烯可实现更薄、更小、更高效的音频驱动,因此3D石墨烯的可靠生产将进一步提高其市场份额。在未来3~5年,随着小型节能部件领域对石墨烯需求的增长,预计石墨烯在这一领域的应用将迅速增长。

3.2.3 储能领域

未来几年,石墨烯在电池负极市场应用将实现3亿美元产值,年均复合增长达到24%;在超级电容器市场应用将实现1.4亿美元,年均复合增长率达到11%。石墨烯泡沫或其他微孔三维石墨烯将广泛应用,其性能将超越目前需要替代的能源存储电极材料。未来为扩大市场份额,需要改进现有3D石墨烯的生产,降低成本。随着电动汽车的广泛应用,对大容量电池的需求快速增长,以及包括再生制动和太阳能输出功率等应用需求的增长,对超级电容器需求的提升,预计石墨烯在这一领域的应用将在未来3~5年快速增长。

3.2.4 水净化领域

未来几年,石墨烯在水净化领域应用的市场将达到120亿美元,年均复合增长率将达到13%。海水反渗透脱盐需要低成本、高通量渗透膜,而海水净化占这一领域市场的70%以上。只要全海水淡化系统的产量迅速上升,石墨烯就很有可能迅速占领市场份额。预计石墨烯将在未来3~5年内实现产业化应用,这期间需要一个较长的孵化期。随着石墨烯实现规模生产,在2020后将实现快速增长。

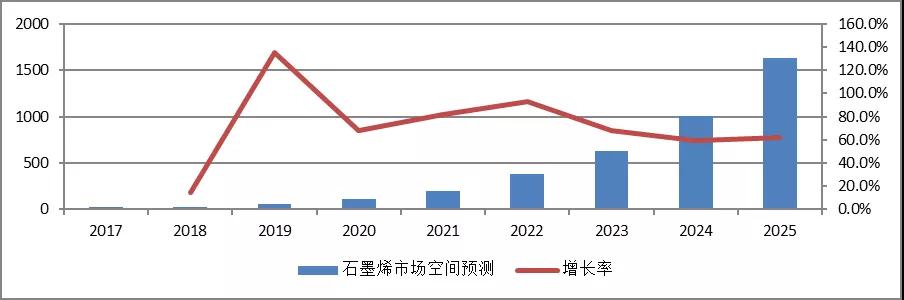

3.3 全球石墨烯市场空间预测

到2025年,石墨烯在多个领域的应用有望实现快速增长,2017-2025年平均增长率达到72.8%(详见图1)。这预示着特定领域应用的石墨烯生产将快速增长,在最有前景的应用领域使用的石墨烯、碳纤维或其他标准材料市场占有率将迅速增加。在后几年中,石墨烯的市场应用采纳率预计会增加,因为产业发展中期推出的初始产品将大大超过竞争对手。而在3D石墨烯实现规模化生产之前,任何意外的延误都会延缓这种快速增长。

图1 2017-2025年全球石墨烯市场空间预测

4 石墨烯产业发展趋势展望

4.1 石墨烯生产趋势展望

高质量石墨烯规模化生产的困难导致其生产成本较高。目前的生产趋势:一是努力克服高质量石墨烯批量生产加工的局限性。现有客户大部分都来自于学术或其他研究机构,由于其消费量较低,因此带来了潜在的石墨烯供给过剩。尤其是一些本已盈利数百万美元的石墨烯生产企业纷纷倒闭,这一事实更是印证了人们对此的判断。大部分石墨烯生产企业纷纷拓展业务,实现多元化生产,进行新应用产品生产,或投资应用企业。二是现有利基石墨烯的生产,如交联氧化石墨烯、3D石墨烯、纳米薄片、纳米带、量子点。所有这些石墨烯都只在研究初期,未来可用于某些应用,而基础石墨烯正逐步产业化。

4.2 石墨烯应用领域增长点展望

由于现在已有大量企业涉足石墨烯生产领域,而且基于新的生产方法,未来还有更多的企业进入,石墨烯的生产制备还未达到预期的快速增长速度。未来还需要杀手锏级的应用来实现快速增长。

4.2.1 增长点一:更轻更小的储能设备

石墨烯在更轻更小储能设备领域的应用将带动石墨烯生产、设备集成等应用领域的发展。电池的创新已落后于其他先进消费电子领域的创新。未来将进一步研发应用具有高导电性和多孔电极的大容量电池和超级电容器;研发新型石墨烯,如3D石墨烯,能够在保持高导电性的同时,实现表面积最大化,目前研发机构正在进行3D石墨烯的潜在规模化商业化研发,需要进一步转化成商业化应用;研发新型石墨烯在能源存储设施的应用;进一步提高高纯石墨烯的制备方法;在替代现有标准方面,这些能源存储设备的新性能将至关重要。

4.2.2 增长点二:复合强化轻量化材料

石墨烯在超轻量化复合材料领域的应用将带动石墨烯生产、设备集成、商业化销售等应用领域的发展。石墨烯泡沫和石墨烯气凝胶是最轻最强的材料,这些材料可在现有应用领域替代其他诸如碳纤维等轻量化材料,其应用范围可覆盖从航空材料的轻量化到消费电子的高效播放器等领域。新型石墨烯将进一步实现规模化商业化发展。因此,需要石墨烯生产企业和应用企业进一步加强合作。随着创新的加快和知识产权保护的加强,在其他需要更强轻量化材料领域的应用将进一步展开。

编译/李丹 肖劲松 马琳

工业和信息化部赛迪研究院材料工业研究所

(中国粉体网编辑整理/星屑)

注:图片来源网络,告知侵权删除