中国粉体网讯 汽车涂料一般是指涂装在汽车等各类车辆车身及零部件上的涂料,可分为汽车原厂涂料和汽车修补漆两大类。从技术含量来看,汽车涂料还是一类体现涂料行业技术水平的高性能涂料品种。近年来,消费者对汽车外观要求越来越多样化、时尚化,从而刺激了汽车涂料市场的发展。

1、全球汽车涂料市场分析

据Orr&Boss公司的专家预计,2021年至2026年期间,汽车涂料市场每年将以4.5%的复合年增长率(CAGR)增长。汽车原厂漆细分市场的增长速度(4.6%)预计略快于修补涂料细分市场(4.3%)。

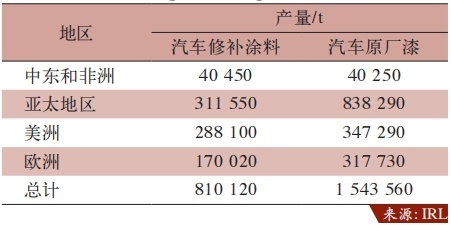

2021年全球汽车涂料产量(按地区和类型划分)

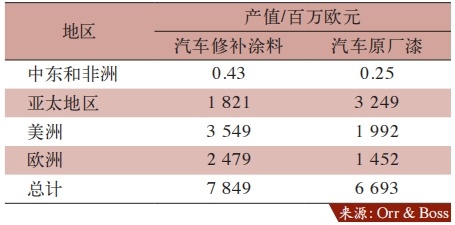

2021年全球汽车涂料产值(按地区和类型划分)

预计拉丁美洲修补涂料的复合年增长率最高(7.5%),欧洲最低(0.1%)。在汽车原厂漆领域,Orr&Boss公司预测北美和拉丁美洲的复合年增长率分别为7%和6.7%。中东和非洲的年增长率预计约为6.5%。未来4年,亚洲(4.5%)和欧洲(4.2%)将实现中等增长率。使用不同基材和复合材料可以实现汽车的轻量化,将会推动该市场的创新发展,安全设备的增加以及对LIDAR(激光雷达)可检测到的涂料产品的需求也是如此。

2、中国汽车涂料市场分析

(1)我国汽车保有量仍有较大的增长空间

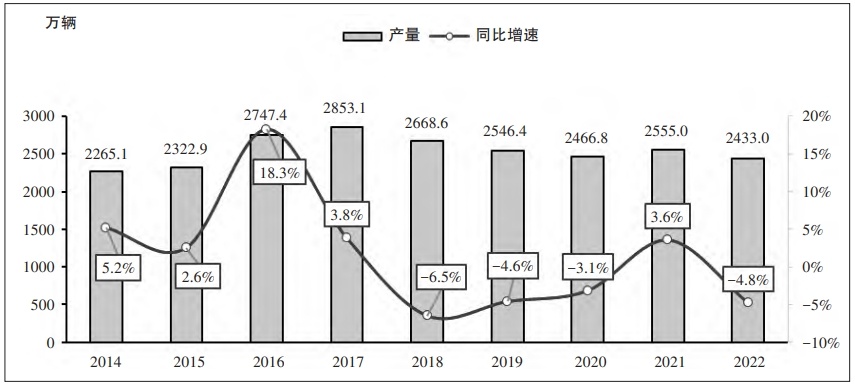

汽车涂料与汽车市场整体的增长形势以及配套生产线数量的增长有直接关系,新形势下汽车市场仍有较大的增长空间。据公安部数据统计,2023年9月,全国汽车保有量达4.3亿辆,较2022年12月底增长1.1亿辆。从千人保有来看,我国千人汽车保有量由2012年的89辆提高到2022年的226辆,已超过世界平均水平,但仍显著低于发达国家。目前发达国家千人汽车保有量总体在500-800辆的水平,仍是我国的2-4倍,说明我国千人汽车保有量仍有较大的增长空间。

2014—2022年中国汽车生产运行走势

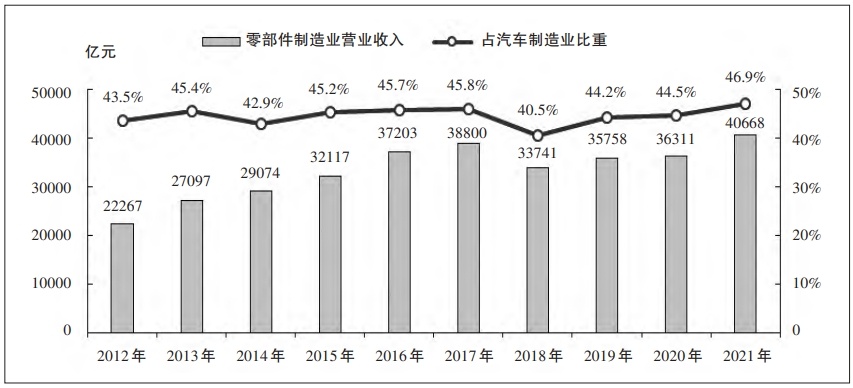

2012-2021年中国零部件制造业营收规模及利润总额

从城市市场发展格局来看,2022年全国有84个城市的汽车保有量超过百万辆,与2021年相比增加了5个。北京、成都、重庆、上海超过500万辆,苏州、郑州、西安、武汉超过400万辆,深圳、东莞、天津等13个城市超过300万辆。从城乡发展态势看,自2020年开始,新能源汽车下乡活动快速拉动了农村新能源汽车消费,其中2021年新能源汽车下乡车型共销售106.8万辆,同比增长169.2%。“新能源汽车下乡”的普惠效应不仅拉动了农村居民的消费潜力,同时推动充换电基础设施建设不断下沉至乡镇和农村地区,有助于缩小城乡差别,进一步完善城乡联动发展。

近几年,我国汽车出口继续保持较高水平,车企加速开拓海外市场。根据海关总署数据统计,2022年我国汽车(含底盘)出口332.0万辆,同比增长56.8%,自2021年首次突破200万辆大关之后,再度跨越300万辆水平,汽车出口继续保持较高水平。

2005-2022年我国汽车出口数量(含底盘)

(2)我国汽车涂料市场基本格局和发展现状

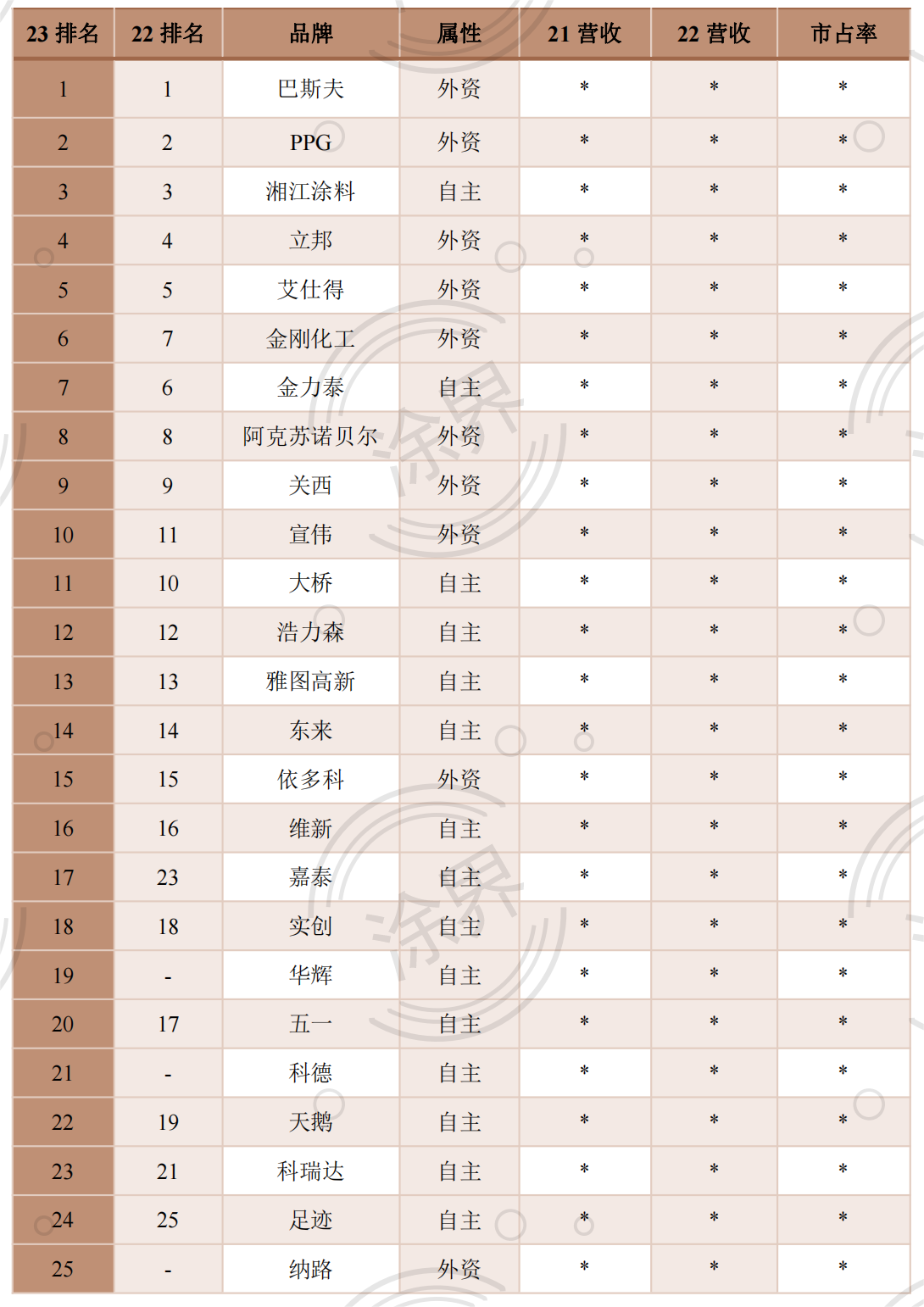

2023年10月23日,国内涂料产业专业财经媒体《涂界》(Coatings World)发布“2023中国汽车涂料品牌TOP25”榜单,榜单汇聚了国内最具影响力的汽车涂料品牌。榜单主要基于品牌2022年汽车涂料(含乘用车涂料、商用车涂料、新能源汽车动力电池涂料、汽车修补漆,不含摩托车涂料、轨道交通装备涂料、工程机械涂料等)业务销售收入进行排名。

2023中国汽车涂料品牌25强榜单(单位:亿元)

在榜单前十强品牌中,外资品牌占据8席,本土品牌占据2席。值得一提的是,外资品牌主营业务聚焦在乘用车涂料领域,而本土品牌主营业务聚焦在商用车涂料领域,其中金力泰是国内最大的商用车涂料生产商;此外,湘江汽车涂料业务涵盖了乘用车涂料、商用车涂料,乘用车涂料则以湘江关西为主。

根据统计,今年上榜品牌累计汽车涂料销售收入为242.57亿元,占全国汽车涂料市场份额为62.52%,较往年减少了零点61个百分点。前十强品牌累计销售收入为200.89亿元,占榜单总销售收入比例为82.82%,占全国汽车涂料市场份额为51.78%,较往年减少了零点61个百分点。从市占率来看,我国汽车涂料市场市场集中度较高,但仍未形成垄断格局,但不过不同细分市场的集中度却并不一样。

中国作为世界最大的汽车市场,吸引了众多跨国涂料企业入局,抢摊国内汽车涂料市场,外资品牌汽车涂料市场份额已经占到一半以上。巴斯夫、PPG、关西(含湘江关西)、立邦、艾仕得、金刚化工等六大公司在中国汽车涂料市场的市场份额在80%左右,乘用车OEM涂料市场占有率约90%以上,特别是乘用车车身涂料更是处于全部垄断地位。同时,外资品牌也拓展商用车、汽车零部件等其他汽车涂料市场。

根据“2023中国乘用车原厂漆品牌5强榜单”显示,PPG、巴斯夫、湘江关西、立邦、艾仕得上榜。根据“2023中国乘用车车身涂料品牌5强榜单”显示,巴斯夫、湘江关西、PPG、立邦、艾仕得上榜。从榜单来看,外资品牌在乘用车OEM涂料领域处于强势地位。根据《涂界》发布的数据显示,外资品牌在乘用车原厂漆领域的市场占有率超过85%,在乘用车车身涂料领域的市场占有率近乎100%。

目前,国内底漆市场基本被PPG、巴斯夫、艾仕得、关西等企业所瓜分,其他国内企业只在一些零部件和车架等低端涂装市场占有一定份额。由于电泳涂料技术门槛高,国际公司为防止技术泄漏,多将核心的半成品树脂放在境外生产。此外,中涂漆和面漆市场基本被PPG、巴斯夫、艾仕得、关西和立邦五大企业瓜分,但集中度并没有电泳涂料那么高,国内企业如中山大桥、维新制漆等厂家也有部分市场份额。

3、汽车涂料研发及应用趋势分析

汽车涂料对性能的要求主要涉及UV防护性能、施工性能、保光性能等,另外,丰富的汽车外观色彩、色调及其涂料解决方案为汽车涂料市场带来了巨大的发展潜力。未来几年,由于人们对汽车乘坐舒适性、美观度、功能性等要求越来越高,OEM涂料的需求仍保持旺盛,涂料的耐久性、防腐性以及喷涂工艺的改进将进一步推动OEM涂料市场的发展。

各品涂料类产品研发趋势的简要判断

从应用品种来看,水性产品在汽车原厂漆总占主导地位,溶剂型涂料在修补涂料中占主导地位。环氧树脂、双组分PU和单组分PU体系是用于汽车涂料的主要化学组分。就产量而言,水性体系占原厂漆的最大份额53%,溶剂型体系的比例略低于45%。在原厂漆中,粉末涂料所占份额最小,仅为2%左右。在修补涂料领域中,溶剂型涂料占主导地位,3/4的修补涂料是溶剂型体系,只有1/4是水性涂料。原厂漆中的功能涂层的产量比例分别如下:电泳涂料(34.63%)、罩光清漆(24.11%)、底色漆(24.03%)和底漆(17.23%)。修补涂料领域中各功能涂料的产量比例如下:罩光清漆(29.5%)、底色漆(25.2%)、底漆(22.8%)和填料/腻子(22.5%)。

从研发的角度来看,我国汽车涂料在“十四五”期间的科技发展是重点也很明确,主要是低VOCs含量的水性、高固体分、粉末等环境友好型产品以及发展紧凑施工工艺,基本实现全行业的本地化研发制造和产品升级、实现绿色环境友好和可持续发展。

重点研发项目:

(1)能与硅烷/锆盐等绿色环境友好型薄膜前处理材料相配套的、无重金属、高泳透力、高平滑性阴极电泳涂料。开发新能源汽车涂装需要的低温烘烤电泳涂料。

(2)水性/高固体分汽车涂料及紧凑涂装工艺:水性/高固体分中涂、水性免中涂体系,水性/高固体分色漆,高固体分清漆(1K和2K),水性修补涂料及其涂装工艺;新能源汽车的非金属材料涂料和汽车的轻量化要求的涂料。

(3)开发新一代的清漆:包括开发具有无光(亚光)、抗划伤、自修复、自清洁(不沾灰尘)清漆和水性清漆。

(4)开发具有特殊效应的面漆:开发高彩度、高装饰性、色漆,和变化闪耀感、深厚立体感等特点的色漆和配套清漆。

(5)开发低温烘烤面漆体系,试线塑料件和车身一体化涂装,实现节能、高效的新涂装工艺。

(6)加速技术深度国产化,实现新技术的本地化开发,形成汽车涂料由中国制造向中国创造的转化。

结语

后疫情时代,我国汽车生产运行仍有强大的支撑。2023~2025年汽车消费仍是扩大内需、稳定经济的重要领域之一,尤其是近两年新能源汽车爆发式增长,中国品牌市场竞争力不断增强,汽车保有量、出口量持续攀升,汽车涂料市场也有望持续受益。

参考来源:

鄂忠敏,等:全球涂料市场分析及国外技术进展,全国涂料工业信心中心

邱彬王芳2023年中国汽车行业发展趋势展望,汽车工业研究

Damir Gagro,等:全球汽车涂料市场发展,中国涂料

中国涂料工业协会,中国涂料行业“十四五”规划(二)

闫福成,等:2022年中国汽车涂料工业发展回顾及2023年展望,艾仕得

涂界,2023中国汽车涂料品牌TOP25榜单揭晓,同期发布七大汽车漆细分榜单

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!