中国粉体网讯 汽车电动化加速,人造石墨需求拉动石墨化增长。石墨化是将热力学不稳定的炭原子向石墨晶体结构有序转化的过程,是人造石墨负极制备的核心工序,一定程度上决定了人造石墨产品品质和质量稳定性。石墨化下游主要为石墨电极和锂电用石墨负极,早期石墨化需求主要由制造钢铁冶炼所需的石墨电极带动,自负极材料企业掌握对焦类原材料进行石墨化加工以来,受益汽车电动化爆发的人造石墨负极材料需求成为推动石墨化发展的主要推手。22年上半年我国锂电负极材料出货量54.0万吨,同比增长68.8%,其中人造石墨占比持续提升,已达到85%。我们测算,25年全球对石墨化的需求约为240万吨,CAGR 36.6%。

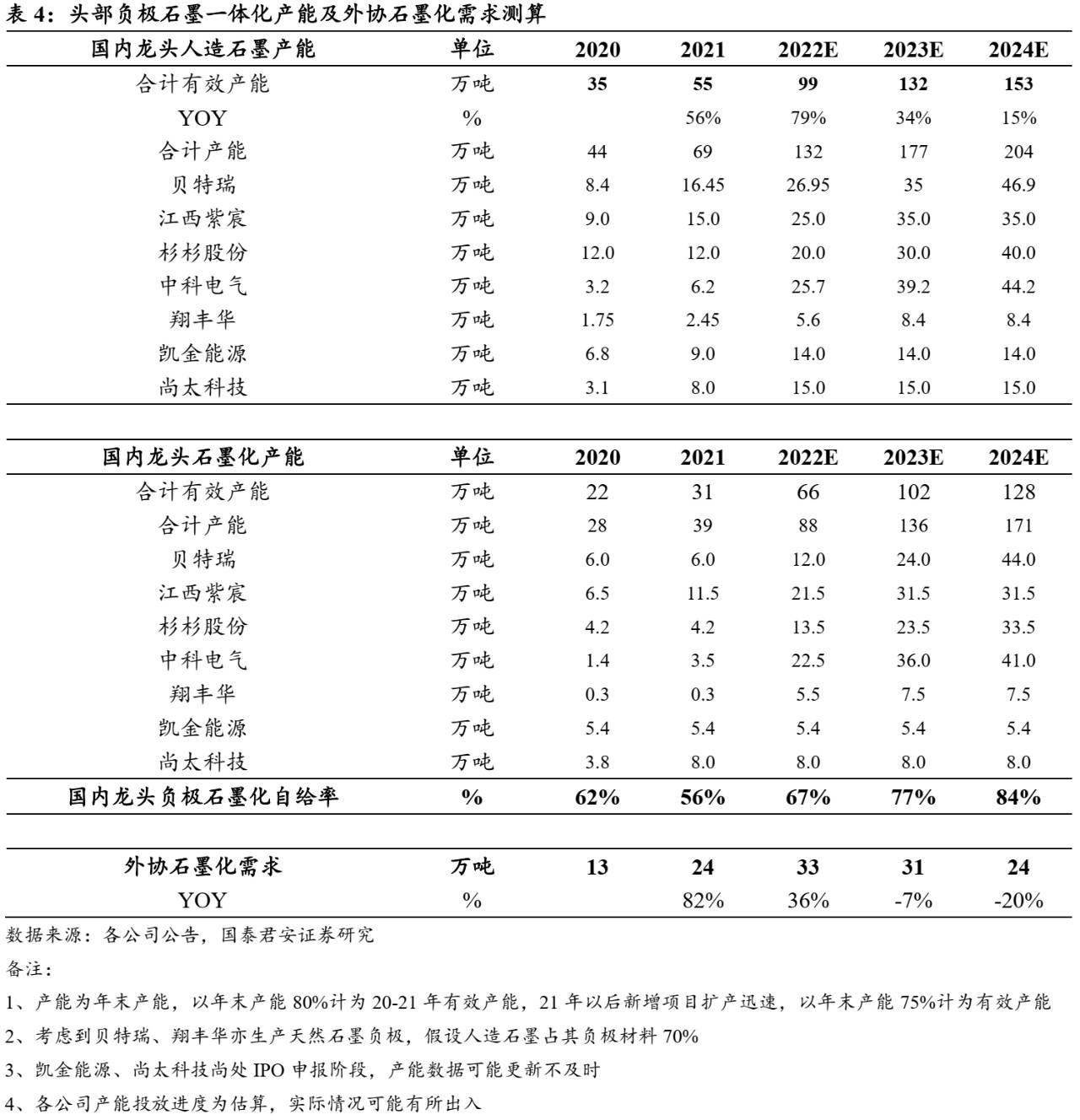

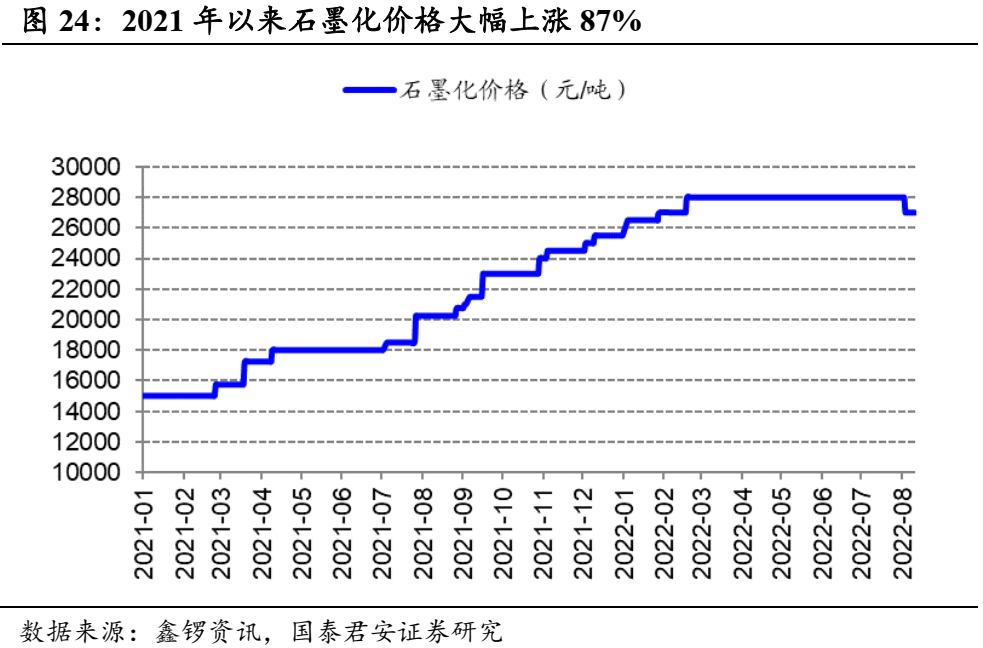

负极龙头贡献新增供给,释放石墨化逐渐缓解的信号。起初,负极材料厂商的石墨化加工以外协为主,21年锂电需求爆发式增长叠加能耗双控等因素带动石墨化加工供不应求价格上涨,至22年7月底石墨化价格已上涨至2.8万元/吨,较21年低点上涨86.7%。出于降本和保障供应链的因素,负极厂商纷纷通过自建、收购或参股石墨化加工厂的方式完善负极材料产业链条,以期获得更大的竞争优势。我们测算,21年头部负极企业外协石墨化需求24万吨,较20年增长82%。随着头部负极企业自建石墨化产能的逐步落地;预计22年外协石墨化需求为33万吨,增速放缓至36%;23年外协石墨化需求31万吨,同比下滑7%。同时,头部企业引领厢式炉和连续石墨化等石墨化工艺迭代有望进一步推动石墨化行业降本增效。

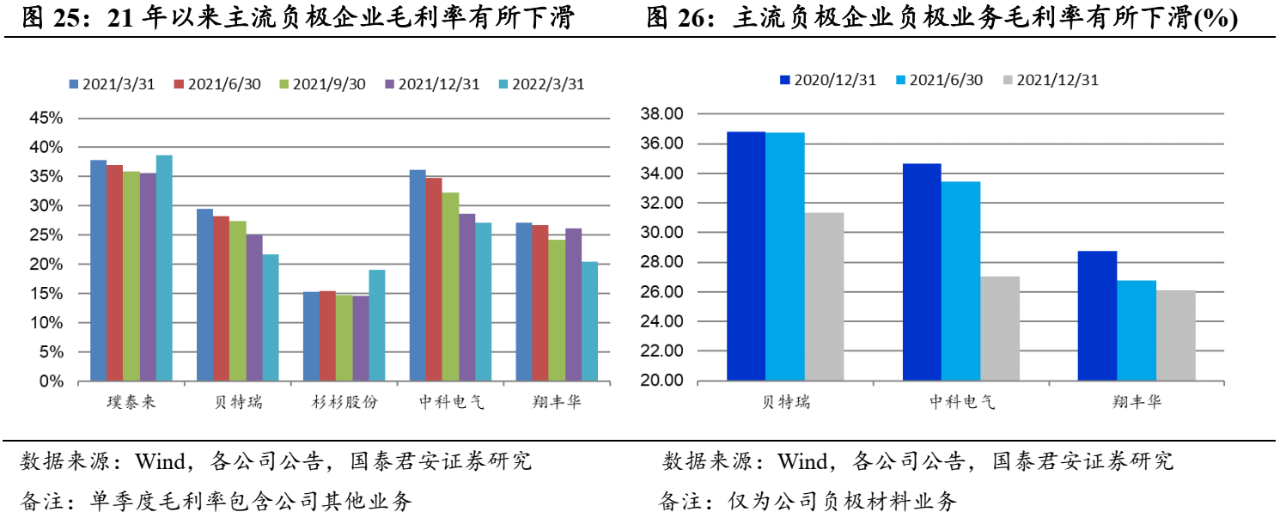

一体化加码带来降本空间,负极企业获得盈利弹性。由于负极产品涨价存在一定时滞且大部分负极企业石墨化自给率有限,21年以来负极企业受石墨化涨价冲击毛利率均有所下滑。随着头部负极企业石墨化产能逐步投产,我们预计负极企业有望明显受益自身石墨化自给率提升及行业石墨化价格下降带来的盈利改善。

1.汽车电动化加速,人造石墨成首选

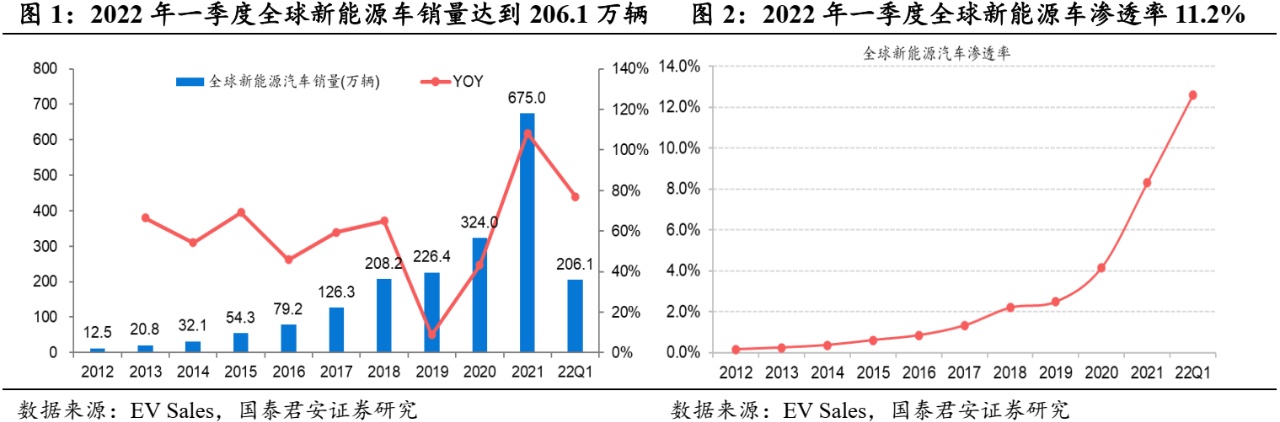

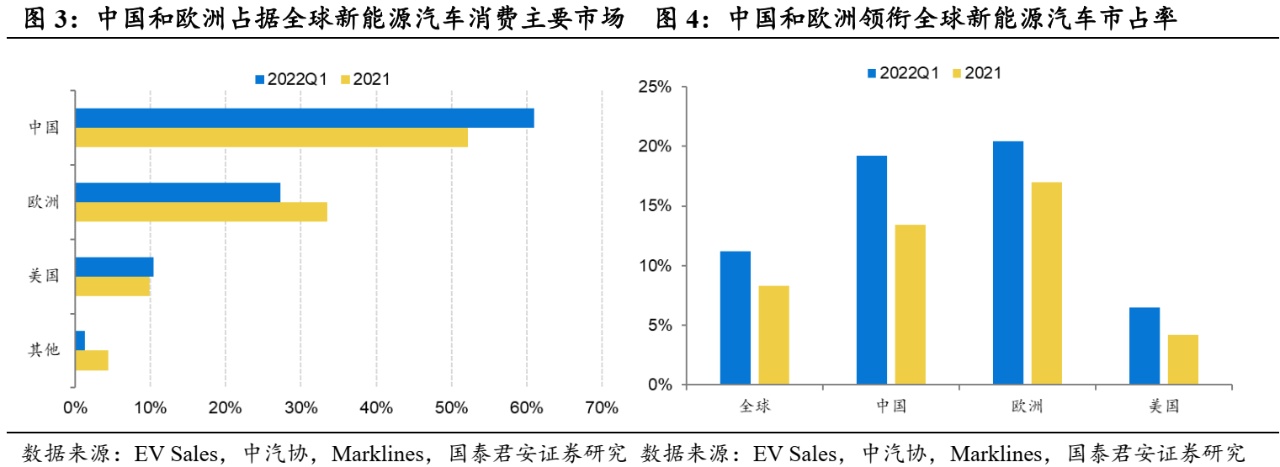

海内外共振,全球汽车电动化趋势明显。根据EV Sales数据统计,2012-2021年全球新能源汽车销量从12.5万辆增长至675万辆,CAGR 55.7%。同时,全球新能源汽车渗透率稳步提升,2021年全球渗透率达到8.3%,较2020年提升4.1个pct。2022年第一季度,全球新能源汽车销量达到206.1万辆,同比增长77%,渗透率达到11.2%。其中,中国整体新能源汽车销量达到125.7万辆,同比增长142.7%,渗透率达到19.2%;欧洲整体新能源汽车销量达到56.2万辆,同比增长23.7%,渗透率达到20.4%;美国新能源乘用车销量达到21.6万辆,同比增长71.8%,渗透率达到6.5%。

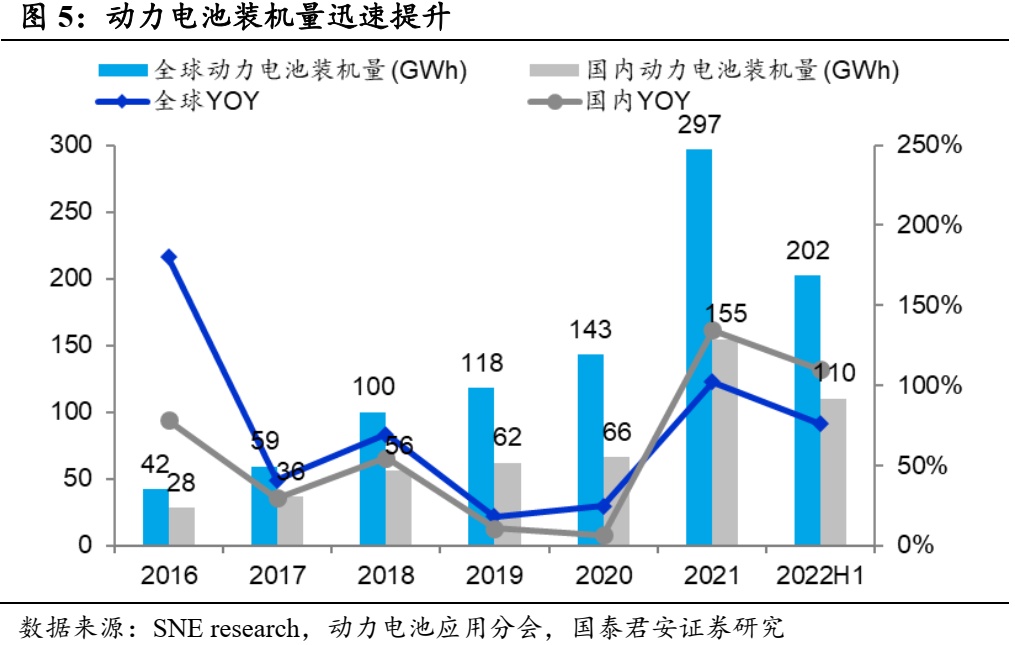

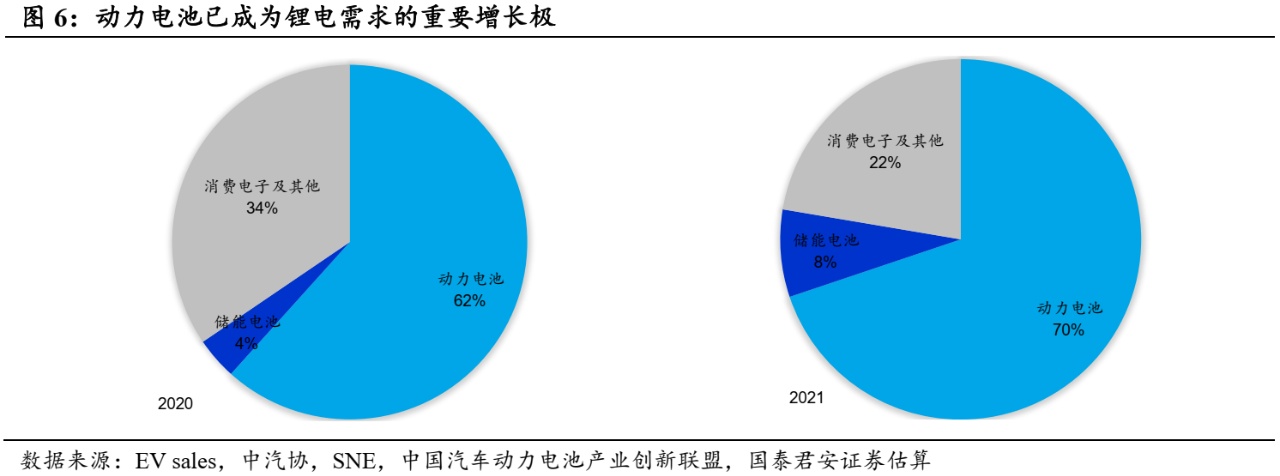

新能源汽车销量快速增长,推动锂离子动力电池行业持续景气。2021年,全球动力电池装机量快速攀升,达到297 GWh,约占全球锂电池总需求量的62%。2022年上半年,全球动力电池装机量达到202 GWh,同比增长76.0%。其中,国内动力电池装机量达到110 GWh,同比增长109.8%,占比全球超过5成。

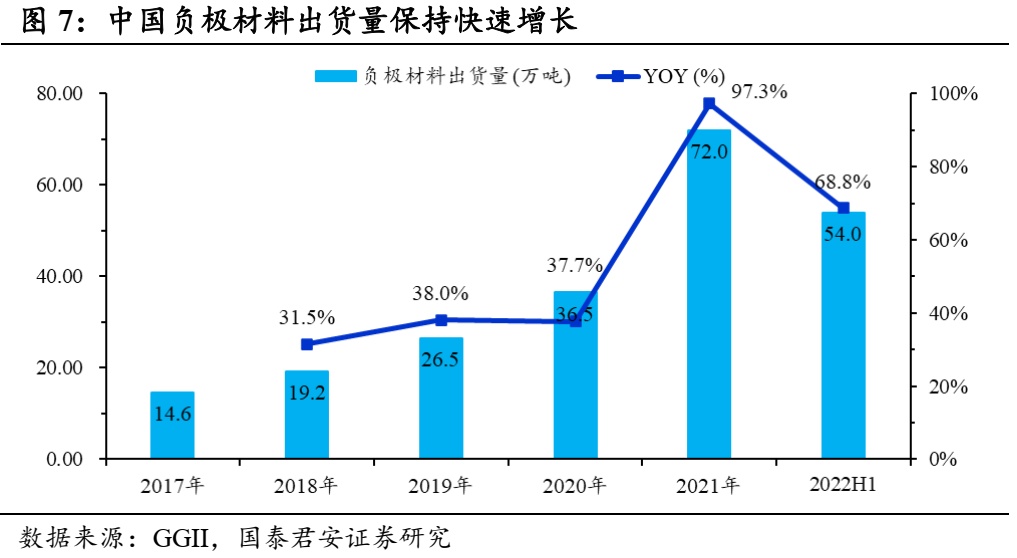

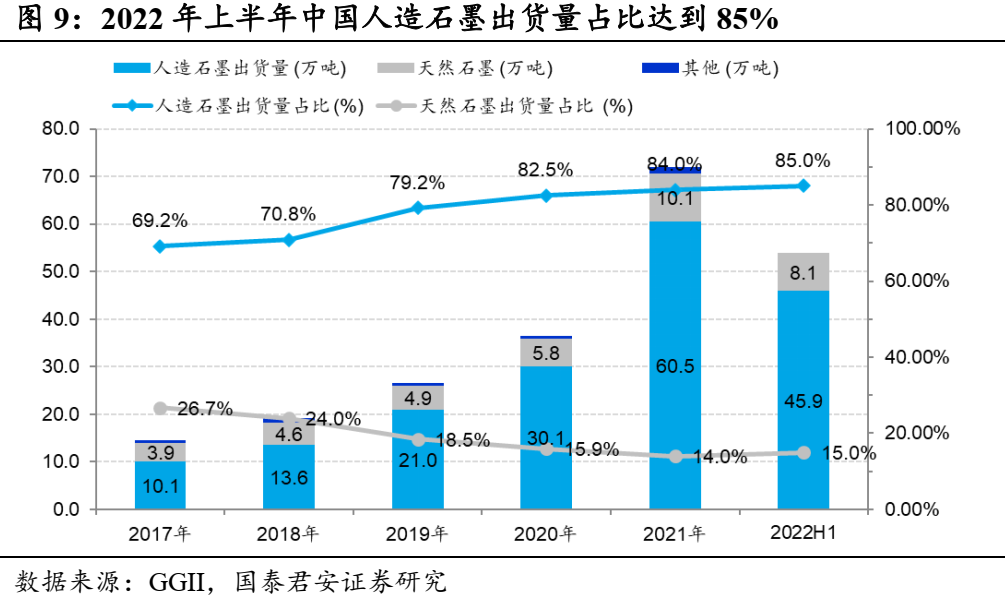

负极材料出货量保持快速提升,中国市占率领衔全球。根据GGII数据,2017-2021年中国负极材料出货量CAGR达49.0%;2021年我国负极材料出货量达到72.0万吨,同比增长97.3%,占全球总出货量的比例由2020年的77%提高到2021年的86%。2022年上半年我国锂电负极材料出货量54.0万吨,同比增长68.8%。

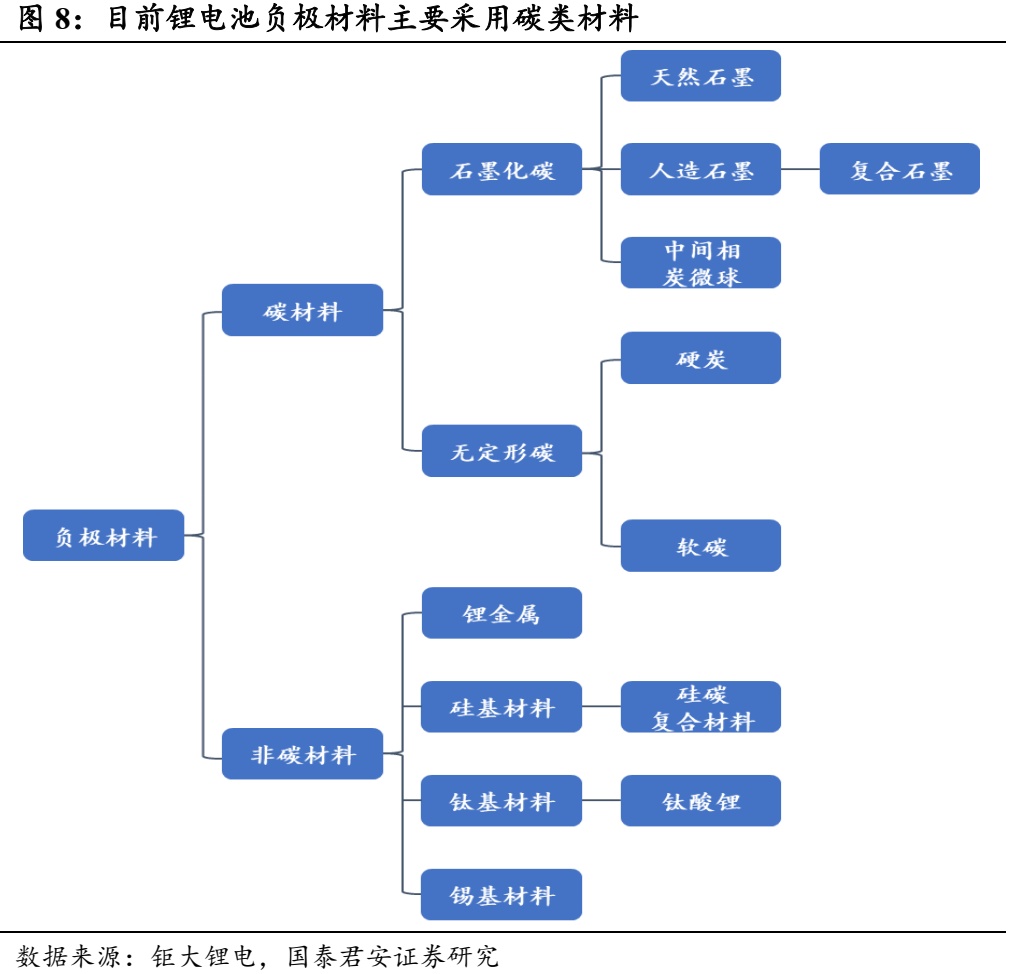

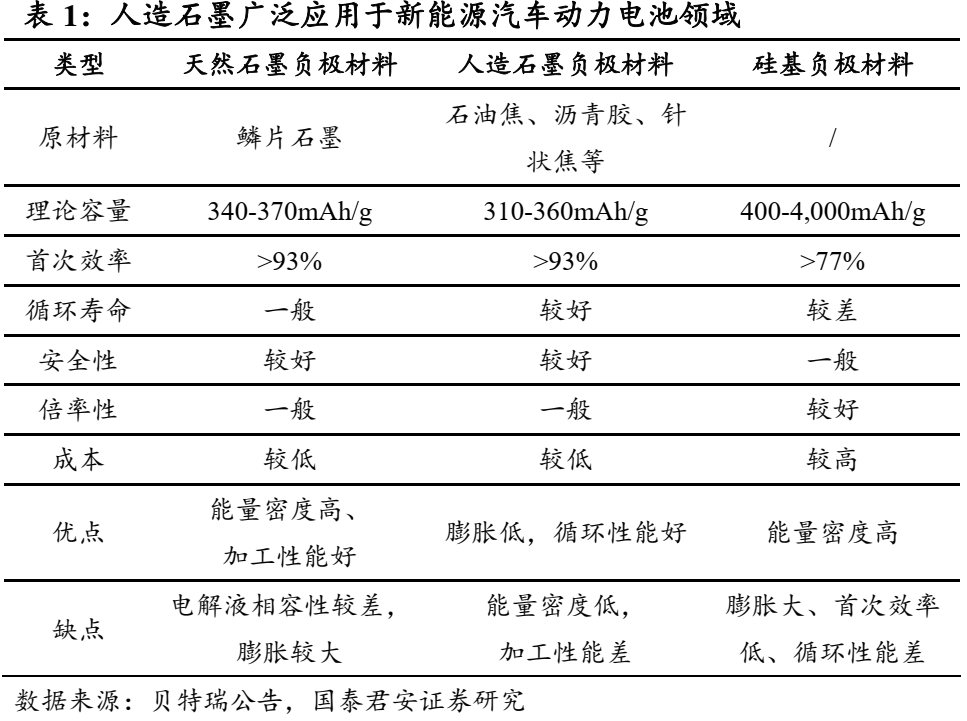

受益汽车电动化,人造石墨负极成为主要的负极材料品种。目前锂离子电池负极材料包括天然石墨材料、人造石墨材料、硅基及其他负极材料;主流的负极材料为天然石墨材料和人造石墨材料,鉴于两者材料在成本、能量密度、循环寿命、快充倍率、加工性能等因素的差异,目前前者主要用于消费电子领域,后者逐步成为动力电池负极材料首选。

人造石墨在负极材料出货量中的占比逐年提高。根据GGII统计,我国人造石墨的出货量由2017的10.1万吨上升到2021年的60.5万吨,CAGR 56.4%,在负极材料中占比从2017年的69.2%上升到2021年的84.0%。2022年上半年我国人造石墨市场占比为85%,占比进一步提升。

2.人造石墨需求拉动,石墨化成“卡脖子”环节

2.1 石墨化:人造石墨生产重要环节,构建产品品质保证

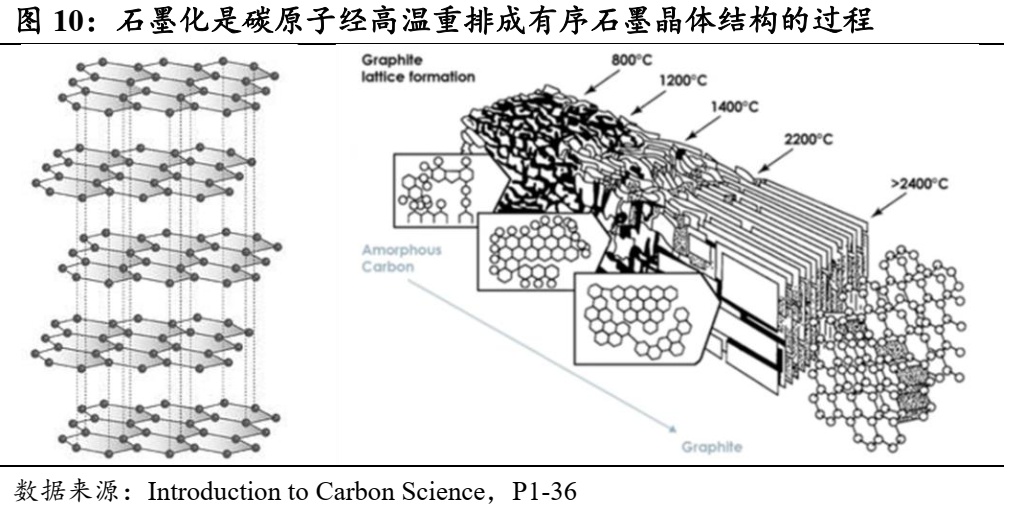

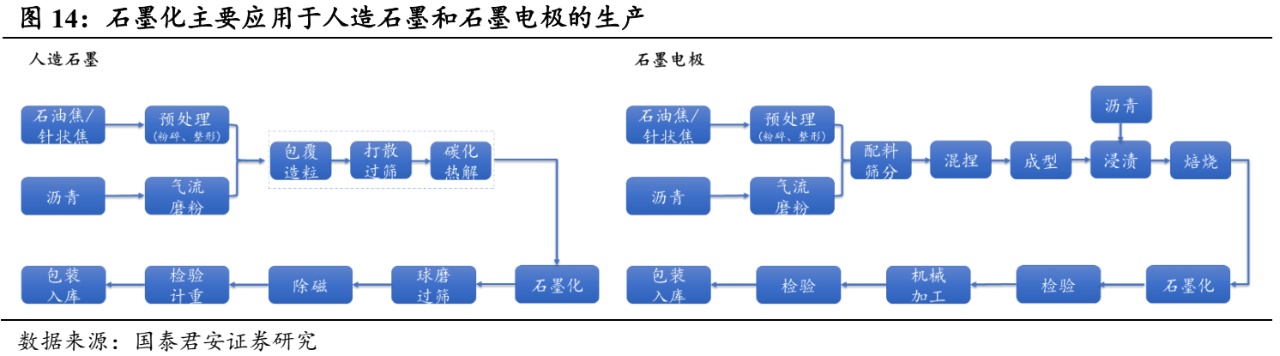

石墨化是人造石墨制备中的核心工序,构建产品性能品质保证。石墨具备良好的电子电导率和离子电导率,其平面六角的层状结构和较低的充放电电压十分适合Li+的脱嵌运动,是目前较为理想的负极材料。石墨化是将热力学不稳定的炭原子实现由乱层结构向石墨晶体结构的有序转化的过程。人造石墨以石油焦或针状焦为主要原料,在高温电炉内保护性介质(多为氮气)中加热到2800 ℃以上,改变焦类材料的空间结构,使之具备良好的体积密度、导电率、导热率、抗腐蚀性能及机械加工性能。应该说,石墨化在一定程度上决定了人造石墨产品的品质和质量的稳定性。

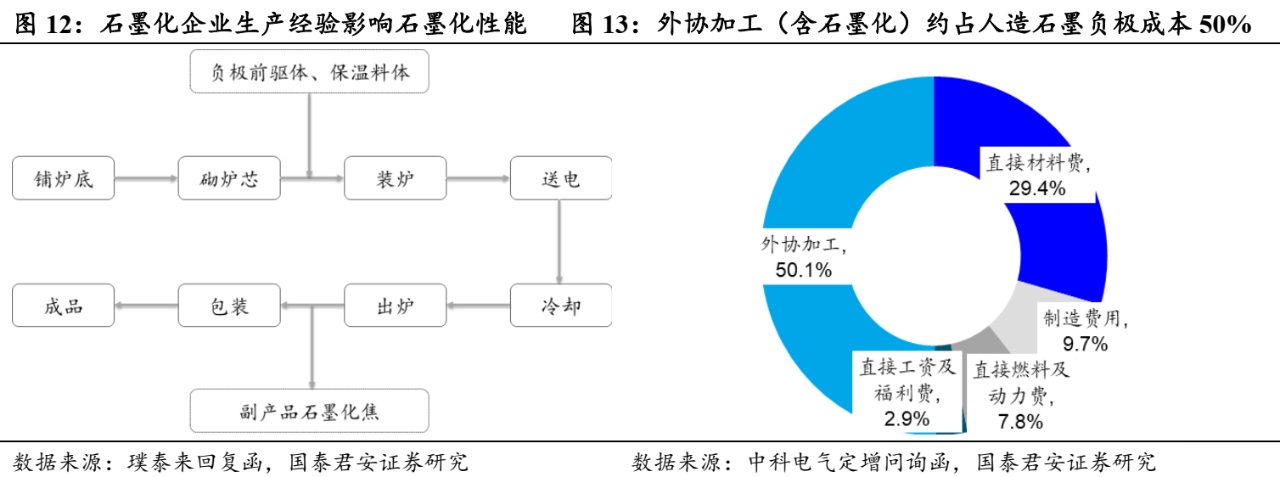

石墨化约占人造石墨负极成本50%,企业生产经验保证石墨化环节质量。石墨化工艺流程主要包括铺炉底、砌炉芯、负极材料前驱体及保温料体的装炉、送电、冷却、出炉、包装等过程。一个周期石墨化一般要20-30天,其中送电升温用时40-100小时是石墨化工序的关键环节。为得到较好的石墨化效果,企业需要根据电阻材料性能的不同,调整物料间的距离;且需要根据石墨化炉的容量和产品规格,调整通电曲线,控制石墨化过程中升温和降温的速率。由于加工过程中看不到炉中的反应情况,无法返工,因此,厂商的生产经验在石墨化环节非常重要。由于整个环节需要高温,能耗较高,石墨化工序约占人造石墨负极成本50%。

2.2 石墨化需求:人造石墨材料高增长拉动需求

早期石墨化需求主要由用于制造钢铁冶炼所需的石墨电极带动,自负极材料企业掌握利用石墨化工艺对焦类原材料进行石墨化加工以来,人造石墨负极材料需求快速增加成为推动石墨化发展的主要推手。

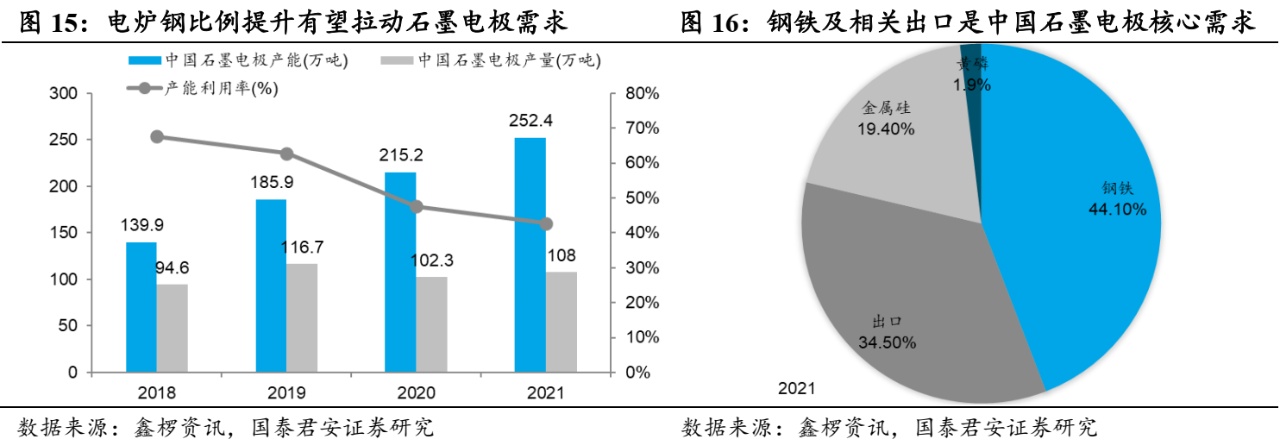

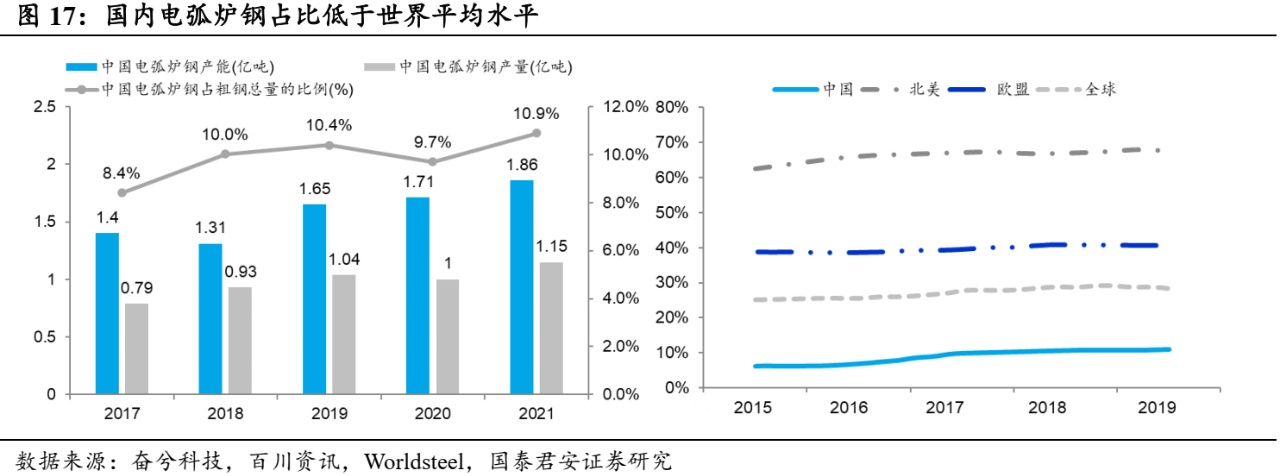

石墨电极主要用于电炉炼钢、工业硅、磨料、黄磷等行业,电炉钢占比提升拉动石墨电极需求增长。2021年中国石墨电极产量为108万吨,中国石墨电极总需求量达到107.2万吨,其中出口量达到37万吨(占比34.5%),国内电极需求量约70.2万吨(占比65.5%)。国内钢铁行业电极需求量约47.3万吨(占比44.1%),主要用于电炉炼钢和炉外精炼。由于电炉炼钢相比高炉炼钢更加环保,在碳中和背景下,电炉钢占比提升有望拉动石墨电极需求。根据Mysteel统计,2021年我国粗钢产量10.50亿吨,其中电弧炉钢占粗钢总产量的10.9%,约为1.15亿吨。2022年1月,工信部、发改委、生态环境部联合发布的《关于推动钢铁工业高质量发展的指导意见》提出“有序引导短流程炼钢(电炉)”,谈及争取在“十四五”末(2025年)实现“电炉钢产量占粗钢总产量比例提升至15%以上,力争达到20%”的目标。考虑到目前我国钢材消费逐渐接近峰值,且粗钢产量受控,若考虑2025年我国钢材消费5%下滑且电炉钢比例提升至20%,则2025年我国电炉炼钢石墨电极需求量将提升至82.4万吨。假设出口,金属硅等其他方面需求量3%的平稳增长,则2025年中国石墨电极总需求量约为150万吨,CAGR 8.8%。

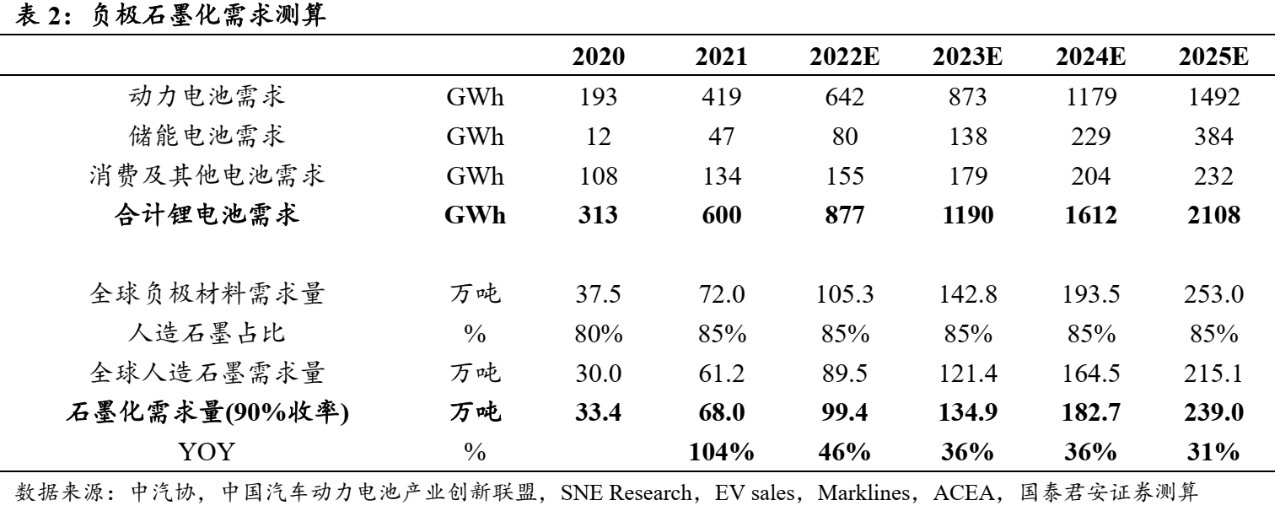

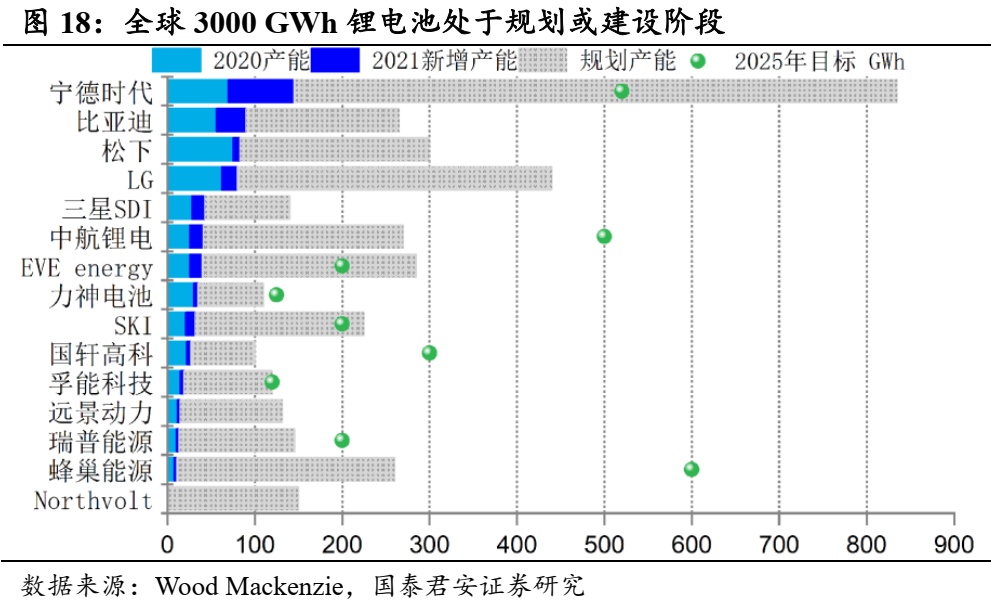

人造石墨负极材料成为拉动石墨化需求主力。根据Wood Mackenzie统计,2021年计划产能排名前15位的动力电池厂商共投产约200 GWh,累计产能达到600 GWh。同时,3000 GWh处于规划或建设阶段。我们预计,2025年全球锂电池需求量有望达到2108 GWh,对应的负极材料需求量约为253万吨,若考虑人造石墨占比85%,则人造石墨的需求量约为215万吨。基于石墨化90%的收率假设,2025年对石墨化的需求约为239万吨,CAGR 36.9%。

2.3 石墨化供给:负级龙头企业一体化产能贡献新增供给

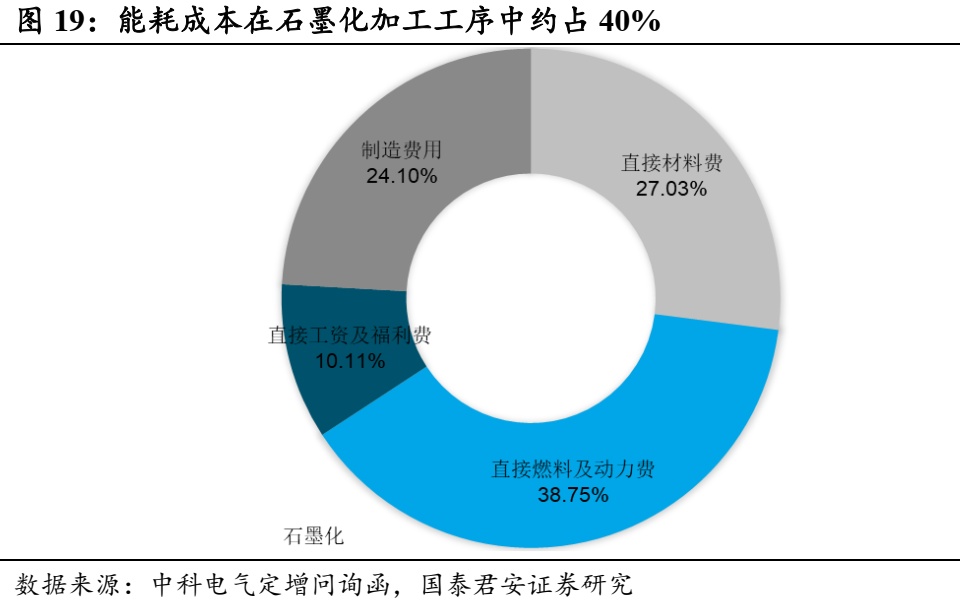

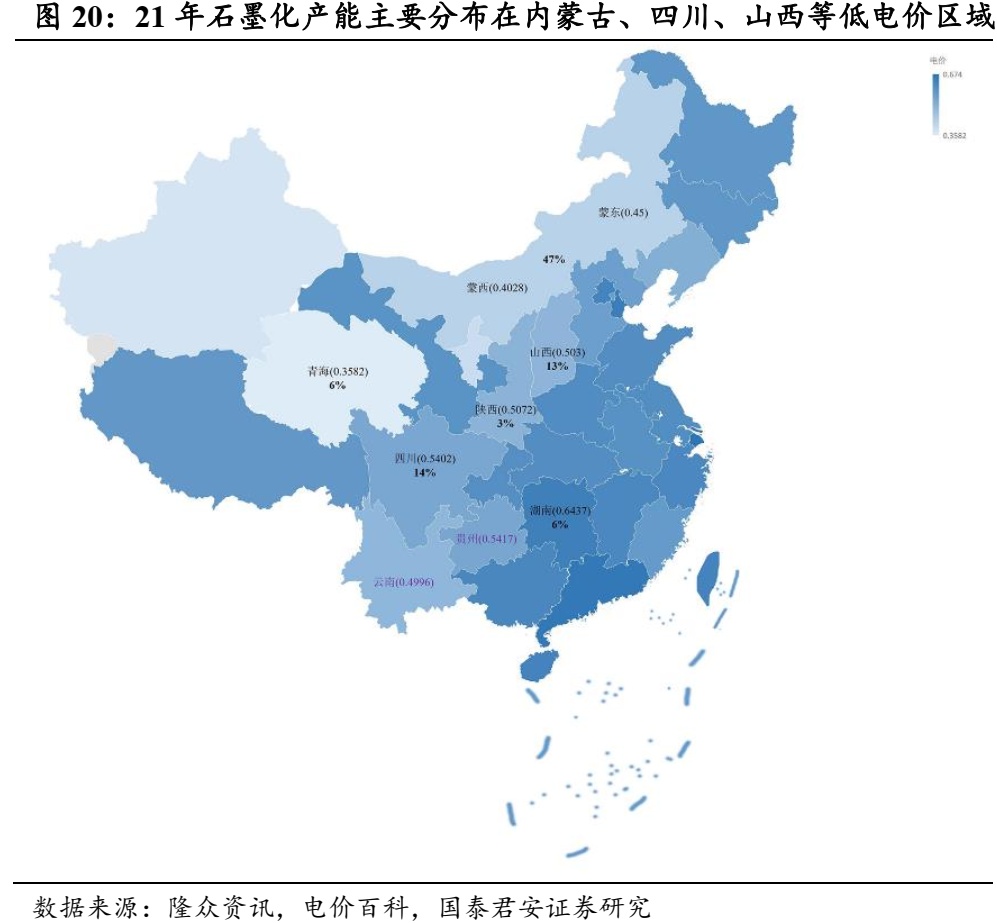

石墨化属于高耗能行业,国内负极石墨化产能主要位于电价较低地区。石墨化是通过高温热处理实现对原子重排及结构转变的过程,单吨物料石墨化处理约需要7000-14000度电,故电费在石墨化成本中占比高达40%。从地域上看,负极石墨化产能主要分布在内蒙古、四川、山西等地电价较低区域。

起初,负极材料厂商的石墨化加工环节以外协为主。主要原因是:1)对石墨化产品的理化指标如比容量、压实密度、石墨化度、磁性物质含量等的检测属于标准检测手段,负极材料厂商可以通过对石墨化产品理化指标的控制以确保委外加工的质量满足要求;2)石墨化产能建设所需的固定资产投资较大,且石墨化加工产生的副产品的处置需要稳定的钢厂、铝厂客户资源;3)石墨化、原料粉碎工艺均是碳素行业传统成熟的工艺,可选择外协加工的厂商比较多,不存在对个别厂商的重大依赖情况。

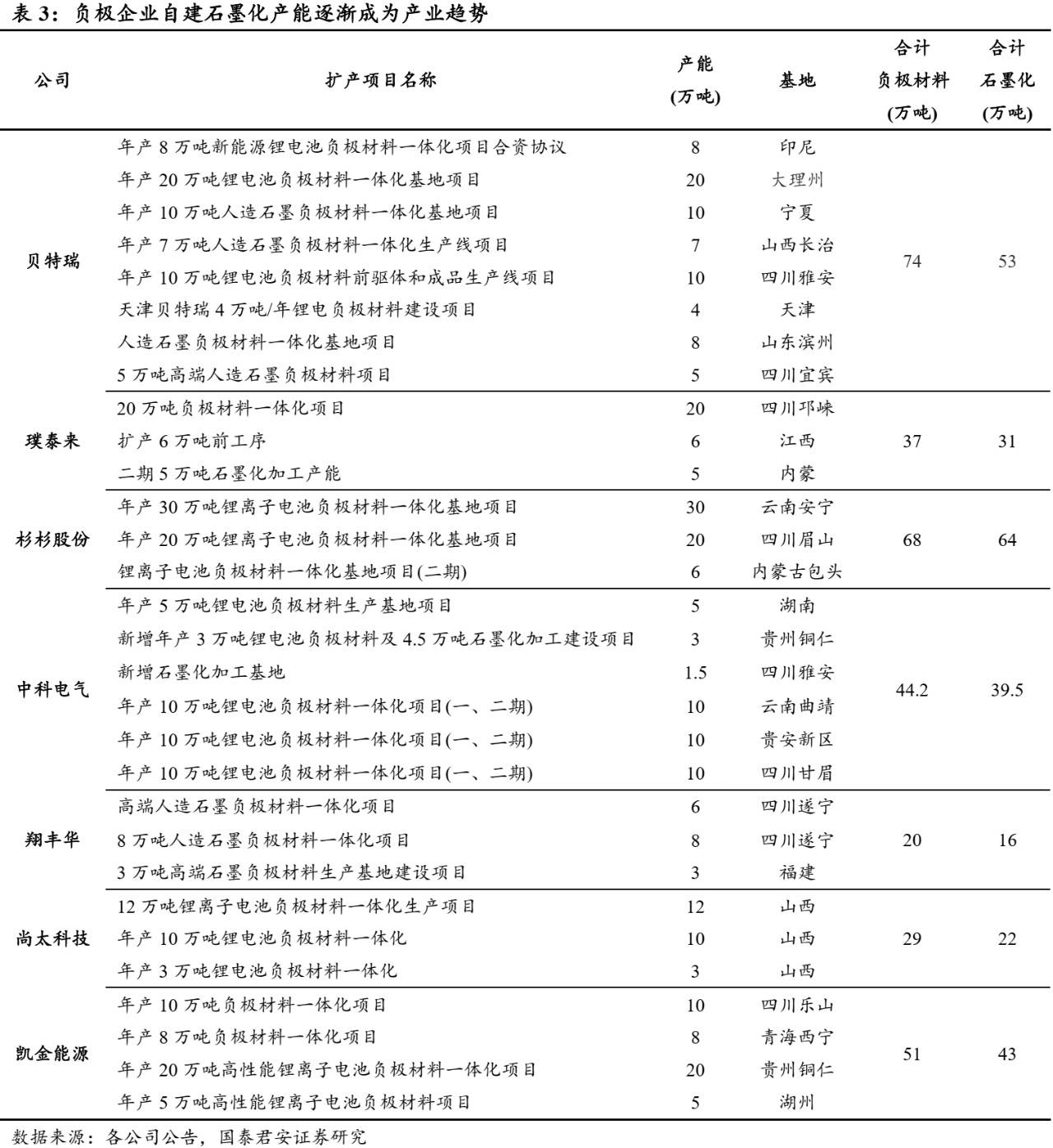

21年开始,以自建石墨化产能为主的一体化模式逐渐成为负极行业的产业趋势。自2021年来,锂离子电池市场需求爆发式增长为负极材料行业带来了较大的发展契机,也带动石墨化加工供不应求。出于降本和保障供应链的因素,负极材料厂商纷纷通过自建、收购或者参股石墨化加工厂,完善负极材料产业链条,以期获得更大的竞争优势。

头部负极企业石墨化产能逐步投产,释放石墨化逐渐缓解的信号。近年来负极行业一体化趋势日益提速,我们选取负极头部“四大三小”企业进行分析,2021年负极行业处于石墨化短缺最为严重阶段,头部负极企业外协石墨化需求24万吨,较2020年增长82%。随着头部负极企业自建石墨化产能的逐步落地,我们预计2022年外协石墨化需求为33万吨,增速放缓至36%,2023年外协石墨化需求则有望相较2022年减少至31万吨,同比下滑7%。行业方面,根据炭素邦统计,2022年石墨化行业预计新增产能30-40万吨,加上2021年年底石墨化80-90万吨的总产能,2022年石墨化行业产能有望达到130-140万吨,基本满足负极材料需求。

2.4 石墨化工艺创新:箱式炉、连续石墨化引领降本提效

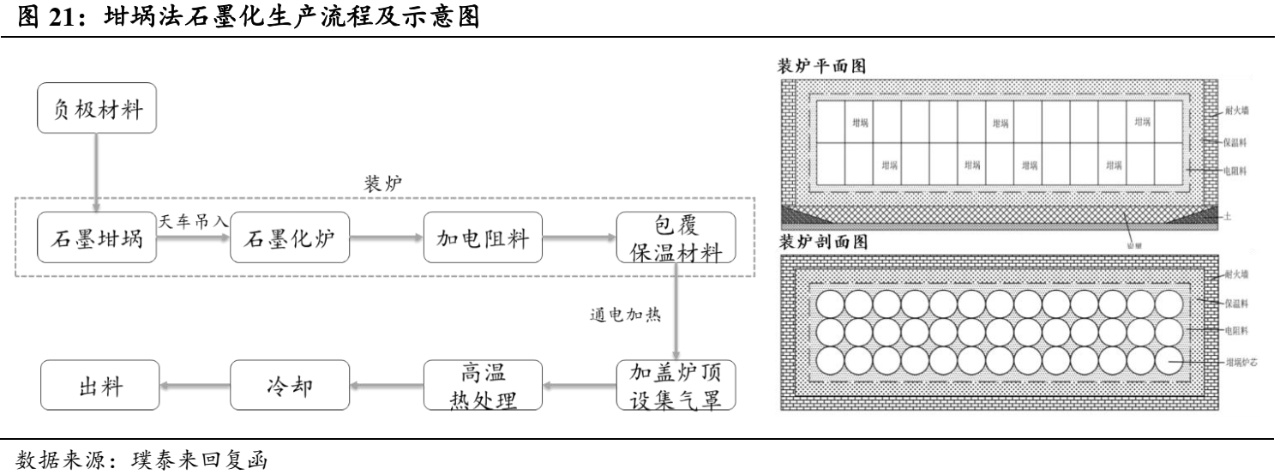

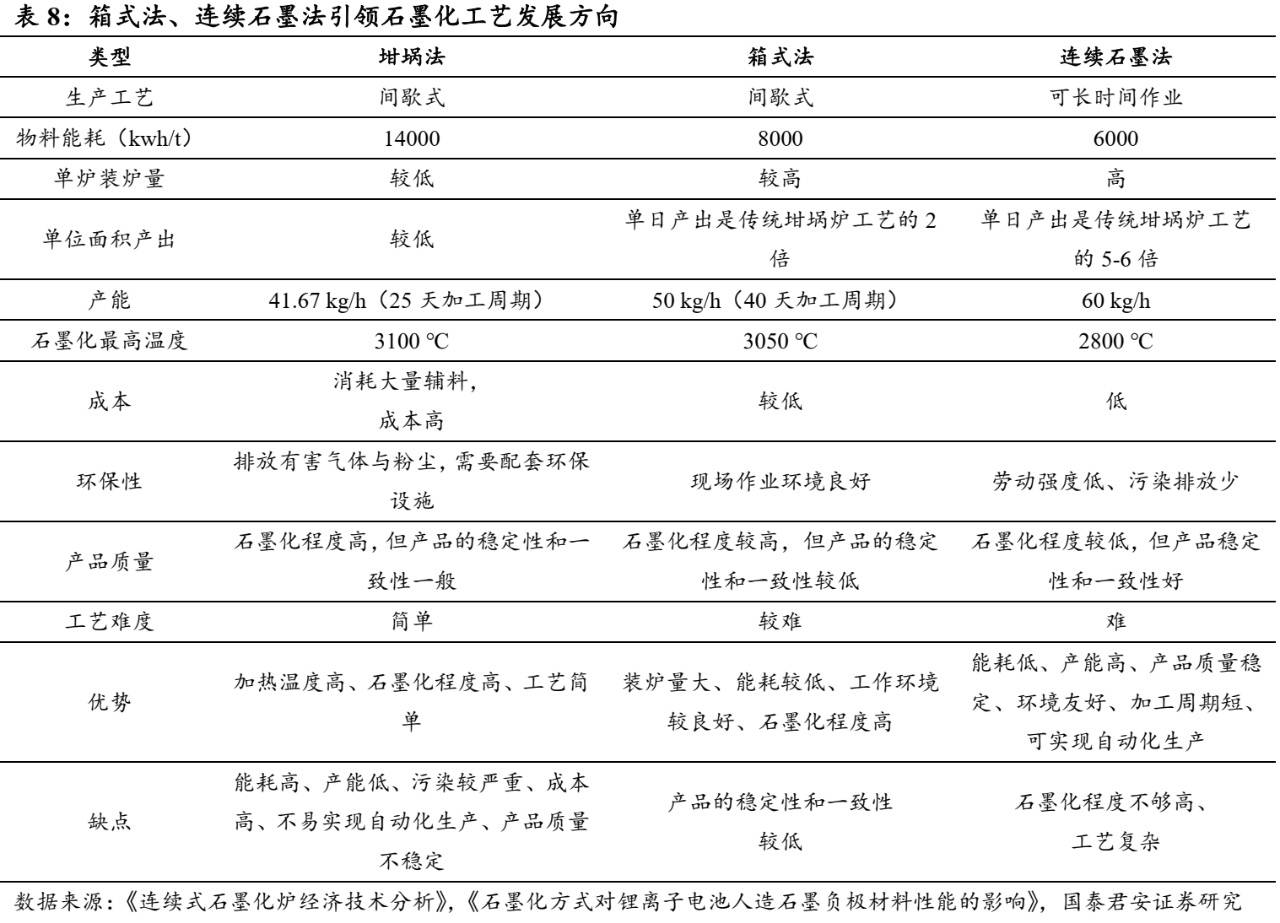

艾奇逊炉坩埚法是目前石墨化主流生产工艺。按照加热方法不同,石墨化主要有间歇式和连续式两种生产工艺。间歇式石墨化过程中物料需要经历装炉、升温、石墨化、降温断电出炉等工序。以目前主流的艾奇逊炉为例,石墨化过程主要包括将负极材料均匀放入石墨坩埚内,再通过天车吊起平放入石墨化炉中,将电阻料放入炉芯处石墨坩埚外围,再包覆保温料,将炉体填满,即完成装炉。将炉体装满后,即进入电加热过程,通过石墨化炉两侧的电极进行通电加热,在炉内达到一定温度后加盖炉顶并设置集气罩,炉内温度将继续升至2800 - 3000 ℃,最终将坩埚内含碳物质在高温热处理下,实现减少无定型碳微晶结构边缘杂质,使其具备石墨晶体结构特征。通电加热结束后,将炉顶打开,静置冷却至材料恢复常温,即结束该生产过程。通常情况下,石墨化工序或提纯工序一个周期将达到15-22天。

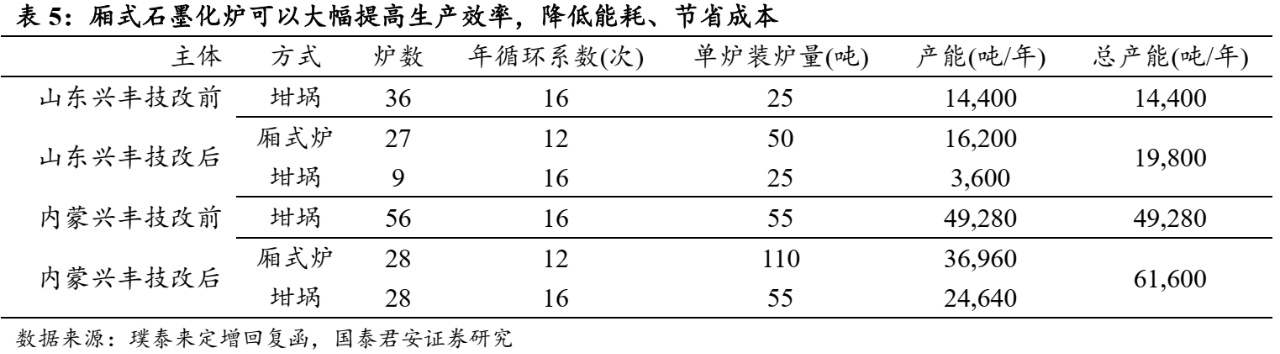

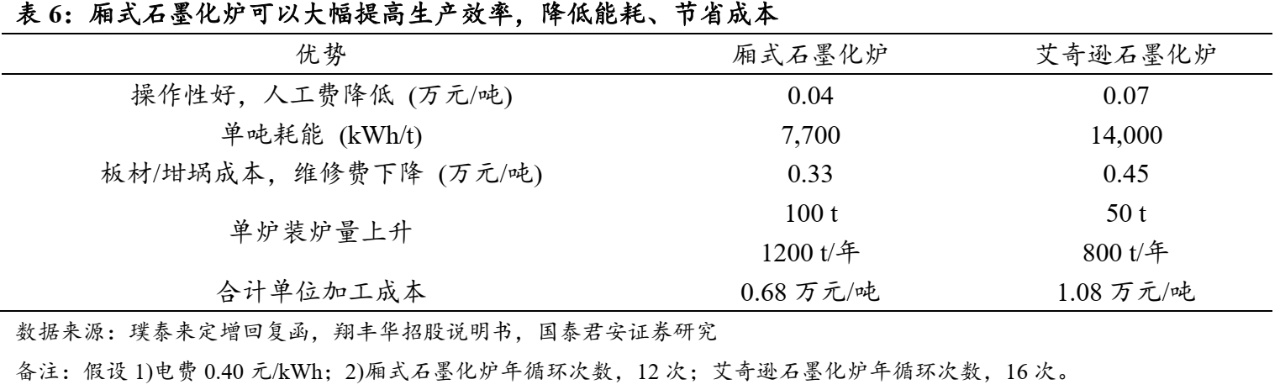

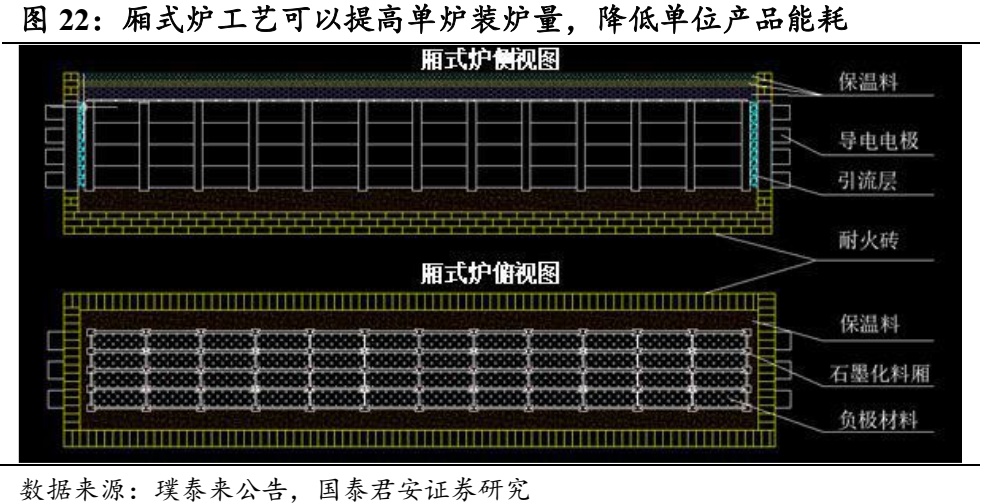

厢式法大幅提高单炉量,降低能耗,头部负极企业逐步导入。石墨化工艺的关键环节之一是装炉,厢式炉工艺相较于坩埚法可以提高单炉装炉量。厢式炉工艺将整个炉芯空间分成若干个等容积腔室,负极材料直接放置于石墨板材所围成的厢体空间中,石墨板材具有导电性,厢体通电后自身发热,在作为负极材料容器的同时能够达到材料加热的目的。厢式炉工艺避免了负极材料重复装入、装出坩埚工作,且由于厢体自身材质及形状特点,厢体之间无需添加保温电阻料,仅需保留厢体四周与炉壁之间的保温材料,增大了炉内负极材料的有效容积及使用效率。根据璞泰来定增回复函,箱式炉工艺可以使单炉有效容积成倍增加,于此同时总耗电量仅增加约10%,从而带来产品单位耗电降低40%-50%左右。与坩埚装填方式相比,厢式法工艺厢板拼接过程精度较高,装料吸料操作难度加大,加热过程需更加精确地控制送电曲线及温度测量,所以整体对石墨化工艺掌握程度及技术优化水平要求较高,目前行业内仅有贝特瑞、璞泰来、杉杉股份、凯金能源、翔丰华等少数头部企业掌握并规模化使用。

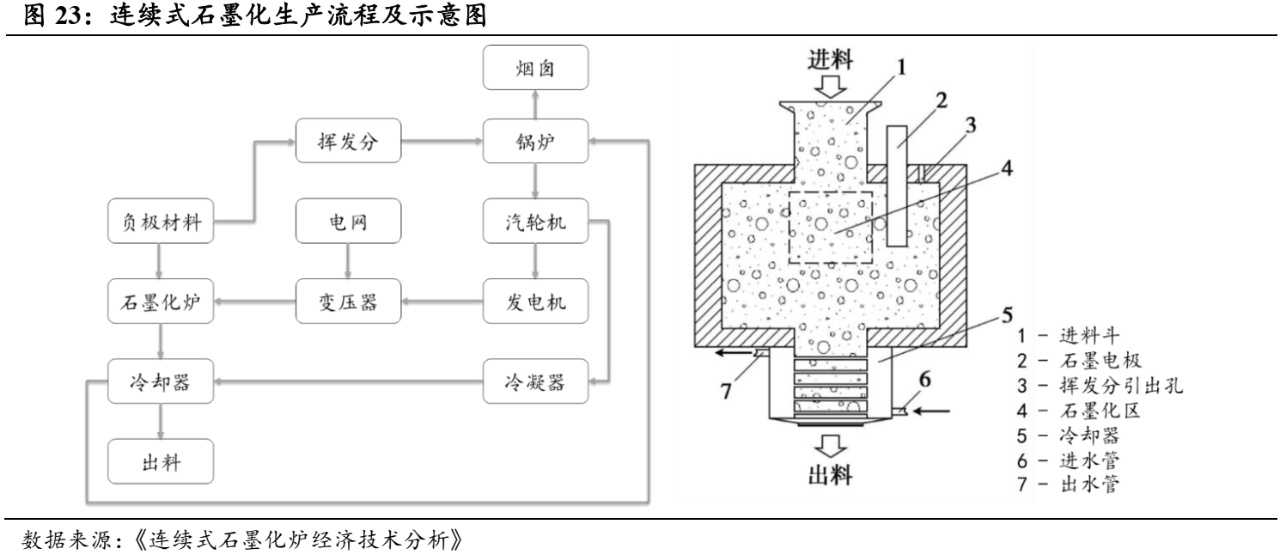

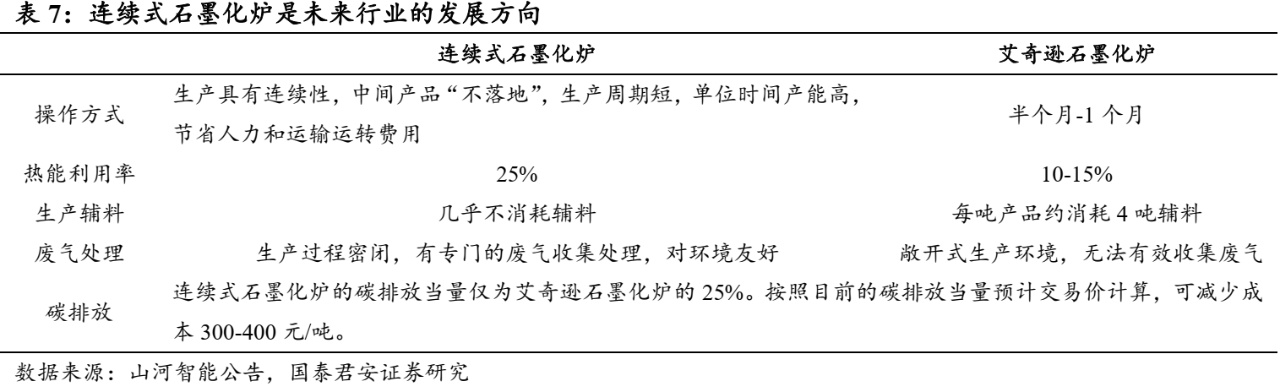

连续式石墨化具有成本、效率、环保等方面的优势,成为产业化探索新方向。连续式石墨化生产过程中没有断电,石墨原料经过一系列的温区从而实现连续石墨化。其原理是先将备好的粒度为1~30 mm的散状石油焦由上料装置送入进料斗,经过干燥、煅烧阶段,将产生的蒸汽和挥发分排出;而后进入高温区完成石墨化;最终进入炉底冷却器,冷却到200~300 ℃时,打开冷却器底部的闸板出料,自然冷却至室温。连续石墨化具备以下优势:

1)热能利用率更高(连续法25%,艾奇逊法10-15%);

2)生产辅料节约,设备法几乎不消耗辅料,艾奇逊法没生产1吨产品大概消耗4吨辅料;

3)废气集中处理,对环境友好,连续法生产过程密闭,由专门的辅机收集处理废气,艾奇逊法是敞开式冶炼环境,无法有效收集废气);

4)碳排放很低,设备法仅为艾奇逊法碳排放当量的25%;

5)设备法生产组织模式具有连续性,中间产品“不落地”,节省大量人力、运输运转费用。根据山河智能反馈,行业艾奇逊法平均耗电8000-14000度/吨,而连续法耗电量将比传统艾奇逊法降低30%左右且辅料大大减少。但目前看实现连续石墨化升温至2800度以上相对困难,且由于其生产过程密闭杂质气化易使炉内压力过高。目前贝特瑞、山河智能等企业在尝试突破中。

3.一体化加码带来降本空间,负极企业获得盈利弹性

3.1 石墨化市场回顾:价格大幅上涨,负极企业盈利面临压力

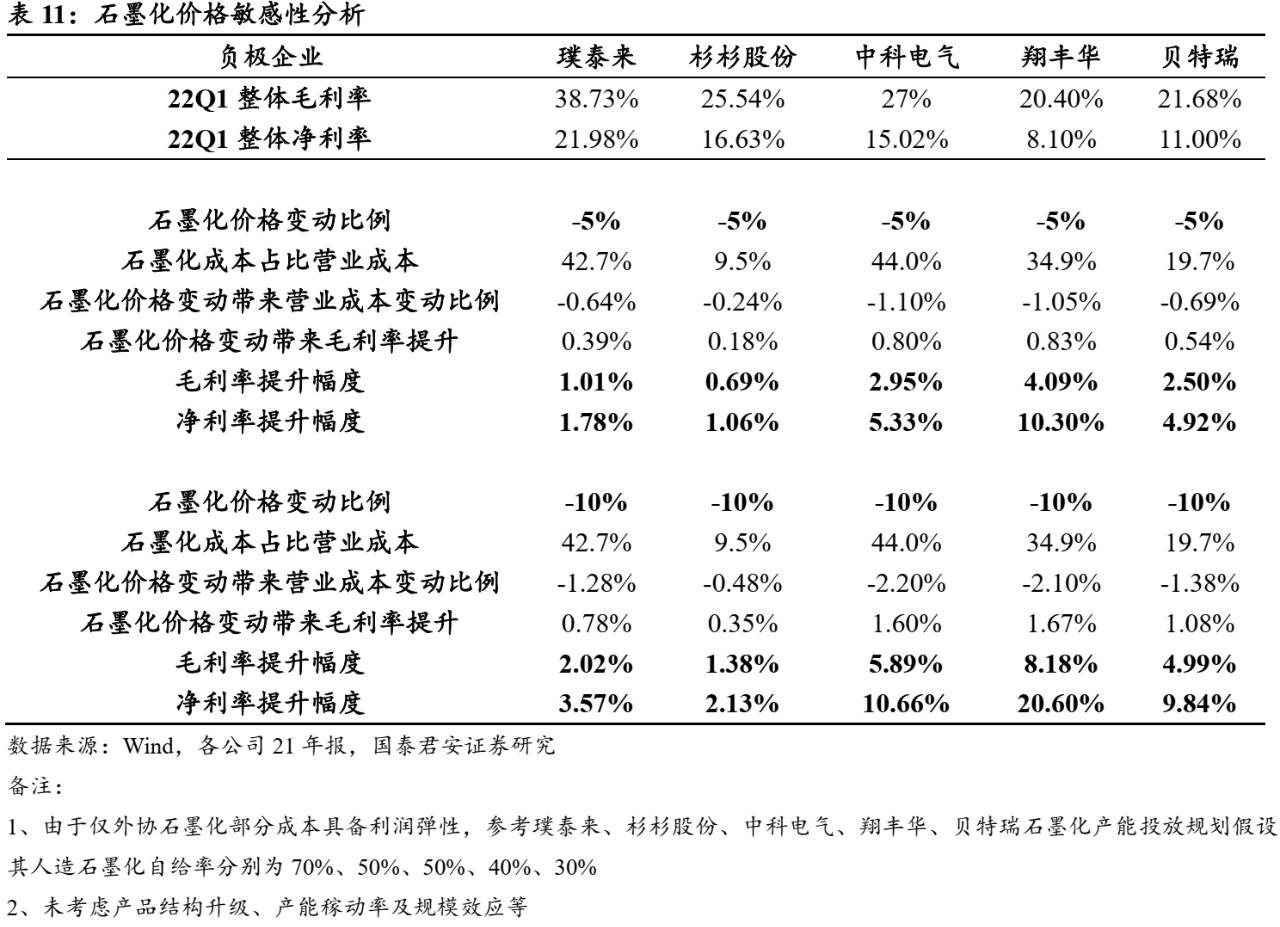

石墨化涨价影响负极企业盈利,近期价格有所回落。2021年下半年开始,负极材料需求爆发叠加能耗双控政策等因素推升石墨化价格迅速上涨,至2022年7月底石墨化价格已上涨至2.8万元/吨,较2021年最低点价格上涨86.7%。从2021年和2022年上半年负极企业毛利率来看,由于负极涨价存在一定时滞且大部分企业石墨化自给率有限,负极材料企业毛利率均有所下滑,石墨化价格上涨对成本造成了一定的影响。进入2022年8月以来,石墨化价格减少1000元/吨至于2.7万/吨,已有所回落。

3.2 一体化提升石墨自给率,负极企业盈利有望提升

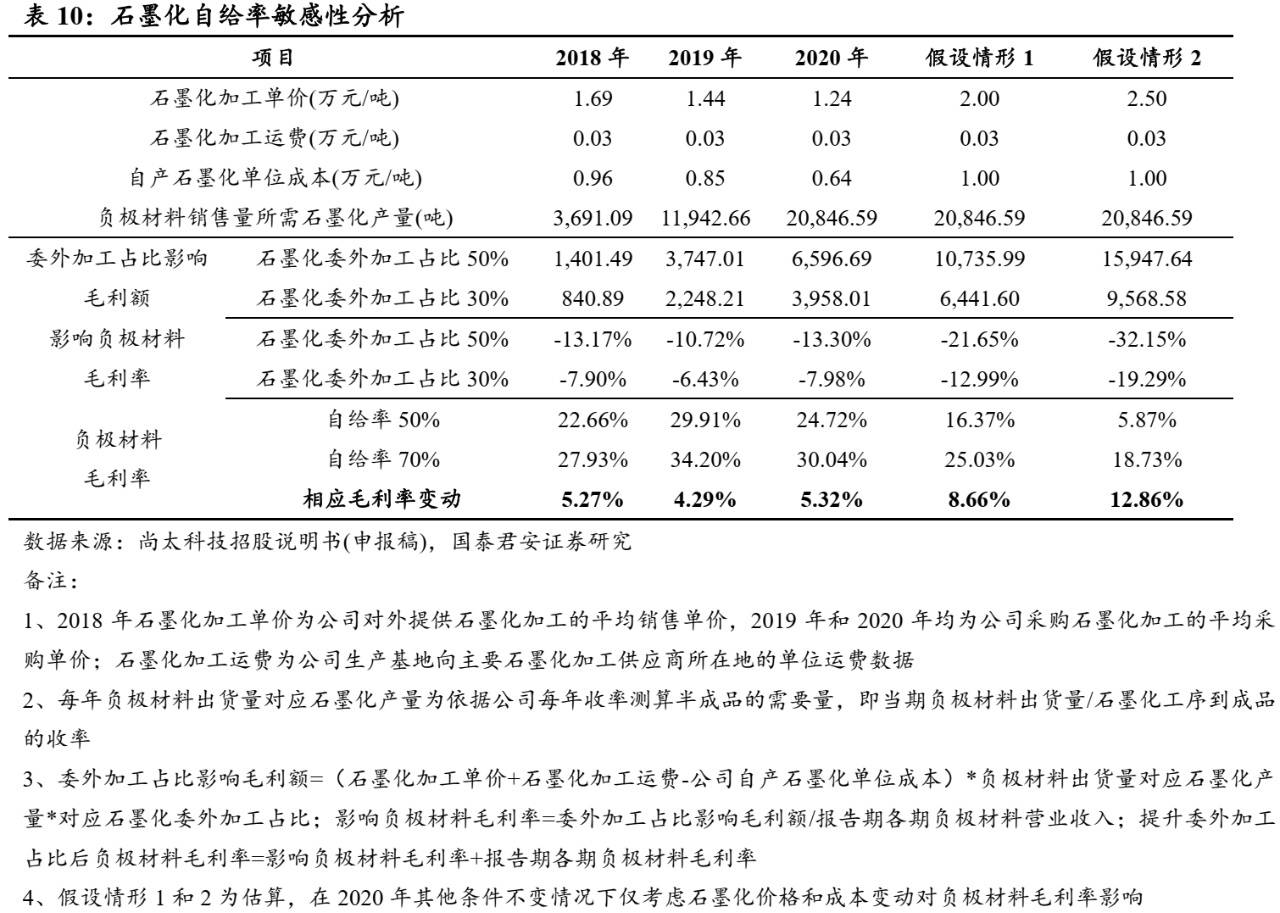

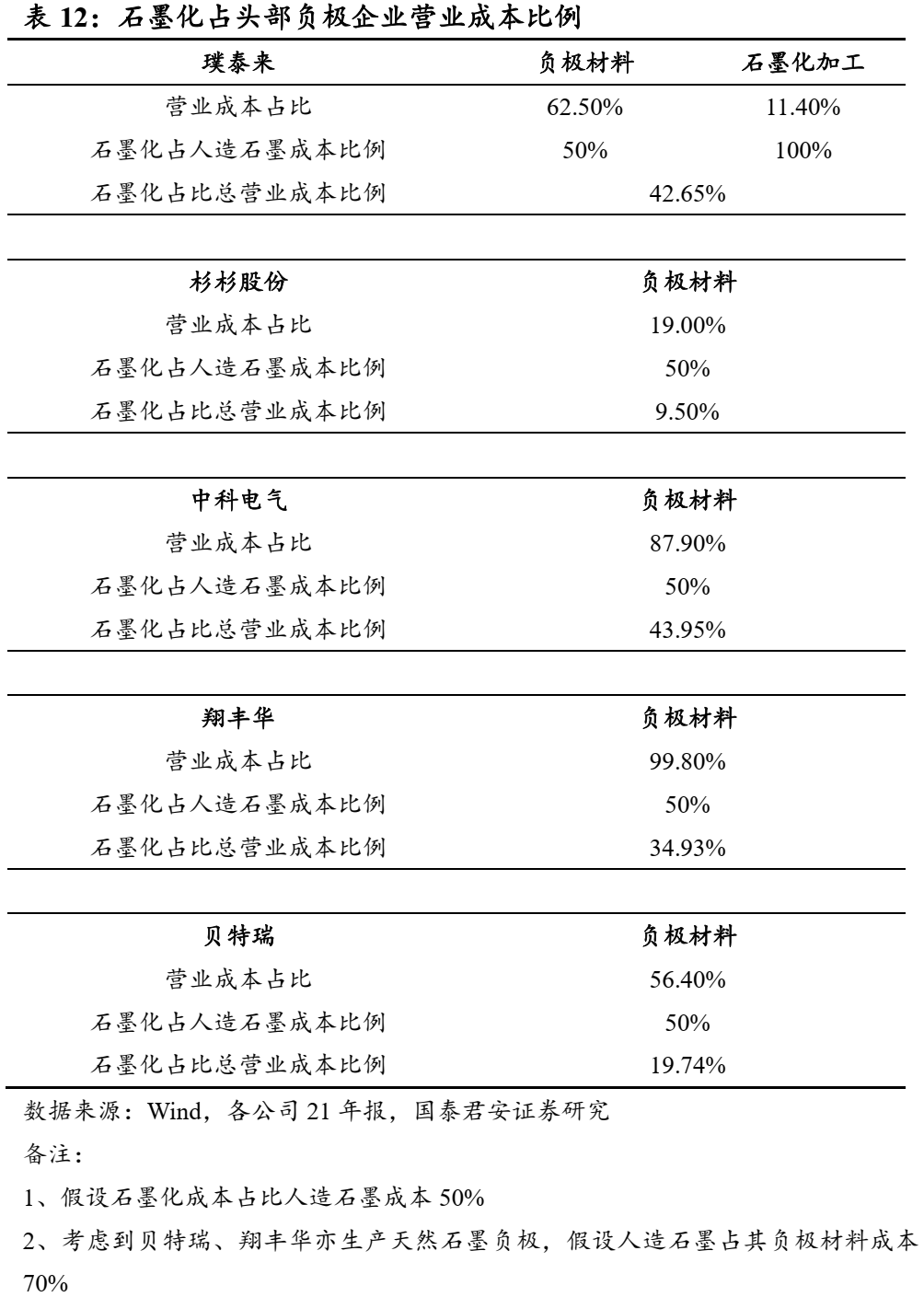

石墨一体化推动负极企业降本突破。石墨化成本在人造石墨负极材料加工成本中占比约50%,早期负极材料企业主要以委外石墨化加工的方式生产,随着头部负极企业在负极诸多工序技术的逐渐成熟,石墨化工序成为成本控制的有力突破点。参考尚太科技招股说明书为例,若参考2020年企业经营情况并假设石墨化价格/成本分别为2.00/1.00万元/吨和2.50/1.00万元/吨,则自给率从50%提升至70%将带动相应毛利率分别提升8.66 pct/12.86 pct。

3.3 一体化投产释放供给缓解信号,负极企业盈利有望修复

石墨一体化产能逐步落地将释放供给缓解信号。考虑到22年下半年头部负极材料企业石墨一体化产能的逐步投产,石墨化环节供需紧张的预期有望得到缓解,叠加石墨化行业自身产能端的释放,我们预计,往后看石墨化价格将有所回落,推动负极企业盈利能力的改善。

石墨化价格下降对负极材料企业盈利提升显著。我们选取璞泰来、杉杉股份、中科电气、翔丰华、贝特瑞头部五家负极材料企业,若假设石墨化价格分别下跌5%/10% 的情况,则相应毛利率将有望分别提升2.13%/0.48%/2.20%/1.75%/0.99%和4.27%/0.95%/4.40%/3.49%/ 1.97%,考虑到企业10-20%净利率,则石墨化价格下降贡献盈利端弹性明显。

(中国粉体网编辑整理/苏简)

注:图片非商业用途,存在侵权告知删除!