【编者按】粉体材料工业属于支撑国民经济发展的基础性产业和赢得国际竞争优势的关键领域,近些年,国内粉体材料工业转型升级成效显著,综合实力稳步增长,国际竞争力持续增强,一些企业长期专注于粉体材料领域、生产技术工艺国际领先、从而成为全球细分市场领导者的典范,有效改善了国内高端粉材的紧缺局面,提升了核心工艺技术与装备的自主可控水平以及关键战略资源的保障能力。中国粉体网通过寻找“中国好粉材”这一活动,以期促进相关企业更好发挥示范作用,引领中国粉体工业的发展,并让“好粉材”发出它们更大的光彩。

铜基金属粉体:金属粉体的左膀右臂

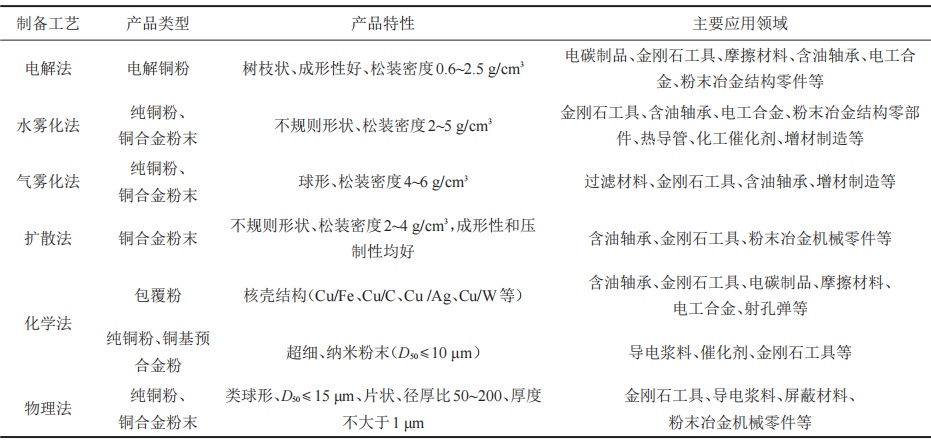

金属粉体主要包括铁基金属粉体、铜基金属粉体两大类,铜基金属粉体是其中重要组成部分。根据不同的生产工艺和形貌特征,铜基金属粉体材料可分为电解铜基金属粉体、雾化铜基金属粉体及铜合金粉体、超细铜基金属粉体(铜基预合金粉、超细及纳米铜粉)、扩散铜基金属粉体、包覆铜基金属粉体(铜包铁粉体、铜包石墨粉体、银包铜粉体等)等类型。

铜及铜合金粉体制备方法、产品特性及应用领域

先进铜基金属粉体材料主要应用于粉末冶金、超硬工具、摩擦材料、催化剂、电碳制品、导电材料;铜基粉体制品凭借良好的导电导热性能、耐蚀性能和无磁性等优点,广泛应用于汽车、高铁、机械、航空、航天、化工等诸多行业。随着我国制造业发展,粉末冶金、超硬工具等需求不断上升,带动铜基金属粉体市场规模不断扩大。

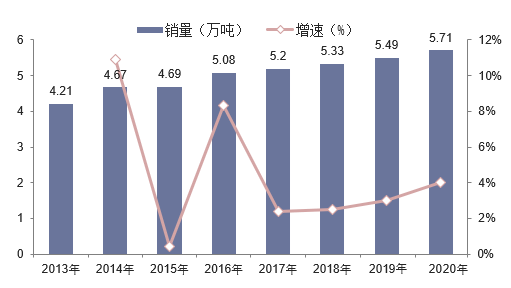

在全球市场中,铜基金属粉体产能主要集中在亚太、北美、欧洲地区,其中,中国产能处于领先地位。近年来,国内铜基金属粉体材料产销量基本持平,且保持较为稳定的增速。根据中国钢结构协会粉末冶金分会统计,2013-2020年我国铜基金属粉体销量逐年增长,销量从4.21万吨增长至5.71万吨,2013-2020年CAGR为4.4%。

2013-2020年中国铜基金属粉体销量及增速

从我国铜基金属粉体销量工艺分布来看,2020年电解铜粉销量为2.3万吨,占比40.3%;雾化、扩散及其他铜及铜合金粉销量3.41万吨,占比59.7%。

随着智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G通信的推广、工业自动化的不断深入、增材制造技术的进步及航空航天产业的发展,市场对于铜基粉体的需求量将不断增加。

有研粉材:铜基金属粉体材料国内市场占有率第一

目前,国外铜基金属粉体材料主要生产厂家为美国Kymera集团、德国GGP公司、意大利Pometon公司、乌拉尔矿冶公司、日本福田等。

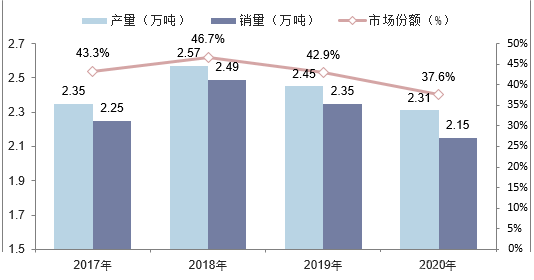

国内市场方面,中国共有20多家企业生产铜基粉体,年产能超过2000吨的企业有研粉材、有研重冶、苏州福田、衡水润泽、浙江长贵金属粉体等企业,其中有研粉体新材料股份有限公司(简称“有研粉材”)国内市场占有率超过35%,位居国内第一。

2017-2020年有研粉材铜基金属粉体销量及市场份额

有研粉材成立于2004年,隶属于有研集团。2018年,公司依法整体变更设立为股份有限公司。2021年公司于科创板上市。公司自设立以来一直专注于先进有色金属粉体材料的设计、研发、生产和销售,目前主要产品包括铜基金属粉体材料、微电子锡基焊粉材料和3D打印粉体材料等。

经过多年积累,公司掌握了球形金属粉体材料制备技术、高品质电解铜粉绿色制备技术、系列无铅环保微电子焊粉材料设计及制备技术、扩散/复合粉体材料均匀化制备技术、超细金属粉体材料制备技术、3D打印粉体材料制备技术和高性能粉体冶金中空凸轮轴制备技术等有色金属粉体制备核心技术,拥有授权专利100余项,主持或参与起草国家行业标准20余项,累计承担或参与实施省部级以上项目50余项,获国家科学技术进步二等奖1项。

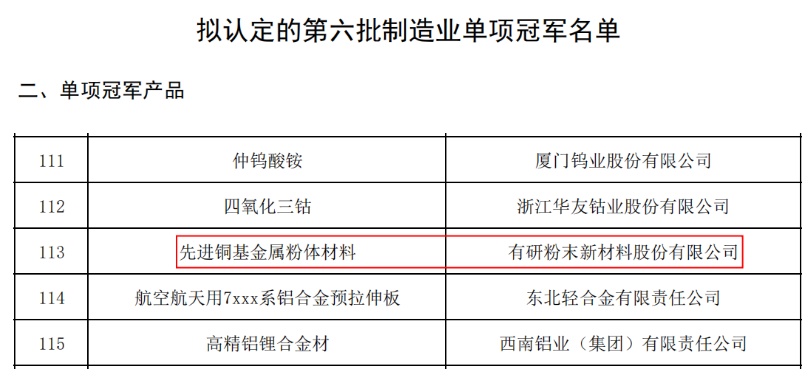

作为国内铜基金属粉体材料领域的龙头企业,2021年,公司先进铜基粉体材料获批工信部第六批制造业单项冠军产品。

有研粉材先进铜基粉体材料获批工信部第六批制造业单项冠军产品

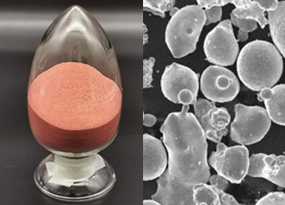

公司铜基金属粉体材料主要包括三种,即电解铜金属粉体材料、雾化铜基金属粉体材料和其他铜基金属粉体材料。从收入结构看,铜基金属粉体材料是公司营业收入主要来源,2021年占公司总营收的60.15%,毛利占比达60.83%。

有研粉材电解铜粉(左)与雾化铜粉(右)

招股说明书显示,公司将利用上市募集资金进行重庆市綦江古剑山桥河工业园区粉体材料生产基地的建设,实施主体为有研重冶。该项目总投资1亿元,电解铜金属粉体材料设计产能8000吨/年,雾化铜基粉体材料设计产能400吨/年,其他铜基金属粉体材料设计产能3200吨/年,锡粉设计产能400吨/年。重庆新建粉体材料生产基地投产后,将替代部分现有产能,产能净增约为3000吨。预计2023年和2024年,公司铜基金属粉体材料产量将分别提高3000吨和5700吨,微电子锡基焊粉材料产量将分别提高400吨和700吨。

此外,为了开拓海外市场,推进海外业务布局,提升公司产品在海外市场的竞争力和占有率,更好的满足客户需求,提高收入规模和利润水平,公司在泰国布局生产基地。项目总投资9706.92万元,电解铜金属粉体材料设计产能为4000吨/年,雾化铜基金属材料设计产能为1700吨/年,微电子锡基焊粉材料设计产能400吨/年,锡粉设计产能300吨/年。该项目已于2022年6月开工,预计2023年三季度投产。

瞄准增材制造市场,有研粉材打造铜基金属粉体第二增长极

3D打印即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。

根据国际增材制造权威研究机构Wohlers Associates发布的增材制造产业报告《Wohlers Report 2022》,2021年全球3D打印产业规模为152.44亿美元,同比增长19.49%,增速已恢复至疫情前水平。

根据赛迪顾问数据,2021 年我国增材市场规模 262 亿元,同比+34.4%,2016-2021 年增材市场规模年复合增长率达到了 27.7%,预计 2024 年增材制造收入规模将达到 500 亿元,CAGR 为 24%。

近年来增材制造等应用领域的发展促进了铜基粉体销量的增加,铜基粉体产业技术得到提升,装备更新改造,自动化程度提高,产品稳定性增强,产品系列化逐步完善,满足了不同领域的需求。

2021年11月,有研粉材发布《增材及特种粉体材料产业公司化运营项目可行性研究报告》,宣布将整合有研粉材旗下增材制造及高温特种粉体材料业务板块相关资源,新设有研增材技术有限公司并实现独立运营。新设公司将以市场需求为导向,依托自身在金属粉末制备环节的技术优势,围绕航空航天、汽车、国防军工、医疗健康、模具设计等下游应用领域,开发生产增材制造金属粉体材料和高温特种粉体材料产品。

新设公司的主营业务包括增材制造金属材料和特种合金粉体材料的研发、生产和销售,其中增材制造金属粉体材料为重点发展方向,主要产品为高温合金粉末、铝合金粉末、铜合金粉末等。

结语

目前,中国已经成为全球最大的铜基金属粉体生产国,但依然具有很大的发展空间。铜基球形粉体制备工艺技术在增材制造、喷涂、注射成形等行业的应用有待进一步完善和拓展;使用要求不同的渗铜粉产品,系列化及稳定性有待完善和提高;新型环保包覆法制备技术有待开发;微纳米铜粉的规模化生产及应用需要发展。

作为国内铜基金属粉体材料的龙头企业,面向未来,有研粉材将立足于我国高端制造业对材料的迫切需求,以现有核心技术为基础,以市场需求为导向,持续推进有色金属粉体材料制备和应用技术的迭代和产品的创新,并与下游客户协同探索新的应用领域、注重产品与技术的增值服务,持续增强公司核心竞争力。同时,强化公司战略管控和市场协同,构建北京、重庆、安徽、山东等国内产业基地,优化产业布局、促进公司协同发展;发挥英国、泰国等境外产业基地作用,加大对东南亚、欧洲、美洲等国际市场的产品推广,加快市场协同,不断完善公司产业全球战略布局,进一步提升公司整体竞争力。

参考资料:

有研粉材官网、有研粉材招股说明书、工信部、中国钢结构协会粉末冶金分会

1、李占荣等,《中国铜基粉体产业发展现状及展望》

2、东北证券,《有研粉材研究报告:募投项目和增材子公司进入投产期,未来可期》

3、招商证券,《铜、锡基粉体材料龙头,有研粉材:新设增材业务,打造第二成长极》

【寻找“国产好粉材”活动简介】

为推动国产高端粉材发展,提升高端粉体材料进口替代,宣传和推广国产优秀好粉材及研发单位,让更多用户了解和使用国产好粉材,寻找“国产好粉材“活动应运而生,活动由中国粉体网主办、北京粉体技术协会协办,主题为助力高端粉材研发创新行动。欢迎实力企业(产品市占率全球前列、取得丰富的创新技术成果)自主申报,申报资料请发送到邮箱:cnpowder@163.com。主办方将依托线上线下宣传资源,帮助企业营销拓客,助力企业品牌推广,提升企业的国际知名度。